您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 企业财务报表及财务指标案例分析(ppt23)(1)

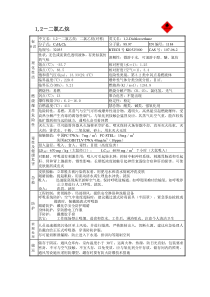

企业财务报表及财务指标案例分析主要内容•财务报表•财务指标的应用一财务报表A公司报表(见附表)(轻工、非公、股份公司)B公司报表(见附表)(纺织、非公、有限公司)C公司报表(见附表)(水泥、国有、有限公司)报表封面的正确填列在帐证、帐物、帐帐相符的前提下填列报表内容三公司财务状况企业资产总额负债总额净资产A公司109,295,802.2465,165,994.1044,129,808.10B公司84,864,856.659,270,703.7675,594,152.89C公司200,513,998.53111,701,349.6288,812,648.90三公司财务成果企业收入成本利润总额实现税金A公司164,418,778.55106,293,412.1413,762,663.0311,578.86B公司40,813,088.1633,719,375.24509,267.0881,000.00C公司112,796,641.0472,394,816.4313,950,692.1614,983,543.29三公司现金流量净额企业经营投资筹资净额A公司13,886,755.70239,705.34-19,713,448.45-5,586,987.41B公司3,405,310.64-4,678,284.000-1,272,973.36C公司52,442,881.14-3,709,987.69-33,074,024.5915,658,868.86二财务指标分析(一)变现能力(偿债能力、资信)•企业流动比率2速动比率1资产负债率70利息保障倍数2.5A公司99%174.20%41%35.06%61.2%59.62%2.317.58B公司248.69%259.20%153.61%169.90%12.56%10.92%5.272.05C公司69%67%63%62%62.95%55.71%2.6162.39(二)资产营运状况企业A公司B公司C公司总资产周转率(%)0.81.540.470.56流动资产周转率(%)12.281.783.09(三)财务效益状况企业A公司B公司C公司净资产收益率(%)87.920.9-0.560.6615.7115.55成本费用利润率(%)4.889.17-1.071.2613.5114.78销售(营业)利润率(%)4.648.37-1.081.2512.3312.37•(四)发展能力状况企业A公司B公司C公司销售(营业)增长率(%)102.733.1319.47资本积累率(%)8.940.5518.62•(五)创新能力状况企业A公司B公司C公司研发费用收入比率(%)0.03新品销售收入比率(%)三财务指标分析说明•1流动比率公式:流动比率=流动资产合计/流动负债合计企业设置的标准值:2意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。•2速动比率公式:速动比率=(流动资产合计-存货)/流动负债合计保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/流动负债企业设置的标准值:1意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。•3资产负债率公式:资产负债率=(负债总额/资产总额)*100%企业设置的标准值:0.7意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在60%—70%,比较合理、稳健;达到85%及以上时,应视为发出预警信号,企业应提起足够的注意。•4已获利息倍数公式:已获利息倍数=息税前利润/利息费用=(利润总额+财务费用)/(财务费用中的利息支出+资本化利息)通常也可用近似公式:已获利息倍数=(利润总额+财务费用)/财务费用企业设置的标准值:2.5意义:企业经营业务收益与利息费用的比率,用以衡量企业偿付借款利息的能力,也叫利息保障倍数。只要已获利息倍数足够大,企业就有充足的能力偿付利息。分析提示:企业要有足够大的息税前利润,才能保证负担得起资本化利息。该指标越高,说明企业的债务利息压力越小。•5总资产周转率公式:总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]企业设置的标准值:0.8意义:该项指标反映总资产的周转速度,周转越快,说明销售能力越强。企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。分析提示:总资产周转指标用于衡量企业运用资产赚取利润的能力。经常和反映盈利能力的指标一起使用,全面评价企业的盈利能力。•6流动资产周转率公式:流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2]企业设置的标准值:1意义:流动资产周转率反映流动资产的周转速度,周转速度越快,会相对节约流动资产,相当于扩大资产的投入,增强企业的盈利能力;而延缓周转速度,需补充流动资产参加周转,形成资产的浪费,降低企业的盈利能力。分析提示:流动资产周转率要结合存货、应收账款一并进行分析,和反映盈利能力的指标结合在一起使用,可全面评价企业的盈利能力。•7净资产收益率(权益报酬率)•公式:净资产收益率=净利润/[(期初所有者权益合计+期末所有者权益合计)/2]*100%•企业设置的标准值:0.08•意义:净资产收益率反映公司所有者权益的投资报酬率,也叫净值报酬率或权益报酬率,具有很强的综合性。是最重要的财务比率。•分析提示:杜邦分析体系可以将这一指标分解成相联系的多种因素,进一步剖析影响所有者权益报酬的各个方面。如资产周转率、销售利润率、权益乘数。另外,在使用该指标时,还应结合对“应收账款”、“其他应收款”、“待摊费用”进行分析。•8成本费用利润率计算公式:企业一定时期的利润总额同企业成本费用总额的比率。成本费用利润率=(利润总额/成本费用总额)*100%成本费用总额是指企业销售(营业)成本、销售(营业)费用、管理费用、财务费用之和。成本费用利润率反映企业为取得利润而付出的代价,从企业支出方面评价企业的收益能力。该指标越高表明企业为取得收益所付出的代价越小,企业成本费用控制的越好,企业的获利能力越强。•9销售利润率销售利润率是企业利润总额与销售收入净额的比率。其计算公式为:销售利润率=利润总额/销售收入净额如上式中利润总额改为税后净利润,该比率则为销售净利润率。该比率用以反映和衡量企业销售收入的收益水平,比率越大,表明企业经营成果越好。•10销售(营业)增长率销售(营业)增长率=本年销售(营业)增长额/上年销售(营业)总额*100%·11资本积累率资本积累率=本年所有者权益增长额/年初所有者权益*100%

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wxhtc

wxhtc

本文标题:企业财务报表及财务指标案例分析(ppt23)(1)

链接地址:https://www.777doc.com/doc-678866 .html