您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 经济学 > 房地产行业发展回归理性房企估值有待修复20190520国元国际17页

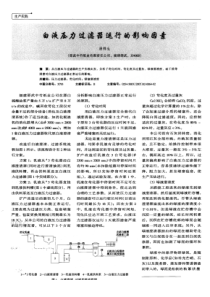

行业专题报告买入行业发展回归理性,房企估值有待修复房地产行业2019-05-20星期一国元国际研究部电话:0755-21519190行业综述近年来,随着我国城镇化的快速发展,居民人均可支配收入及人均住房建筑面积逐年提高,为房地产行业带来很大的需求增量。地产行业由此翻开开了迅速扩张的篇章。在地产行业过速发展的背景下,随着国家政策层面转向强调严调控、去杠杆,由高杠杆撬动高增长的地产企业融资难的问题逐渐显现,进一步加剧了地产行业集中度的提升,资源向龙头集中,也为龙头优质企业带来广阔的发展前景。行业增速放缓,集中度加速提升:房地产开发投资增速放缓,住宅类投资占比稳步提升,房屋施工及新开工面积持续增长,房屋竣工及待售维持负增长。商品房销售增速有所回升,疲软趋势不改。房地产企业无论从销售金额还是面积均呈现加速向头部集中的趋势,龙头房企将逐渐受益于规模效应,在资源获取及融资方面享有更多的优势。在当前政策环境下,预计2019年行业整合将提速,行业集中度将进一步提升,为优质房企规模迅速扩张带来机遇。政策调控未具备持续趋严的条件,土地市场或迎来回归:因城施政效果开始显现,商品房销售价格回升,而全国首套、二套房贷利率下行趋势已经形成,为房产销售提供支撑。政府土地收入现负增长,土地与财政收入占比回落,地方政府财政压力加大,表明政策调控并未具备持续趋严的条件。土地供应与成交错位空间收窄,促使溢价率回升,显示房企拿地意愿逐渐加强,土地市场或迎来回归。融资进一步收紧,资源加速向优势龙头集中:社融规模回升,房地产贷款累计增速放缓,新增房地产贷款增速低位震荡,房地产开发贷款增长乏力,个人购房贷款增速逐渐企稳。全国前10房企融资增速放缓,集中度向大中型房企靠拢。行业整体融资环境改善,龙头房企融资成本仍占据优势,但未来行业增速放缓、融资环境逐步收紧的趋势不改,对中小房企利润的增长将形成很大压力。行业发展回归理性,房企估值有待修复:目前房地产政策的调控基调,已基本明确,未来房地产市场将逐渐回归理性,维持平稳健康的发展。在此环境下,将促进行业集中度的加速提升,资源进一步向优质企业集中。在此前提下,以目前房地产板块的表现来看,PE在7倍左右,估值处于历史低位,房企估值有望得到一步修复。投资建议:我们认为,当前政策面调控超预期,目前看不到持续趋严的空间;另一方面,受制于外围因素的不确定性,国内宏观调控政策有可能会相应调整,后市总体维持谨慎策略。推荐具备安全性及弹性双属性的估值相对较低、土储优质、经营稳健且融资能力较强的粤港澳大湾区龙头房企。1公司报告行业增速放缓,集中度加速提升房地产开发投资增速放缓,住宅类投资占比稳步提升:2018年4月房地产开发投资累计2.49万亿元人民币,同比增长12%,较上月减少0.2个百分点;12月当月增速同比增长12%,与上月持平(左图);其中,住宅类开发投资规模从2015年底开始加速,同比增长稳步提升至2019年4月的16.8%,较上月回落0.5个百分点,比2017年12月增加了7.4个百分点;而住宅类开发投资占比从2017年初开始逐步提高,截至2018年12月,其占比达到70.8%,比2017年提升2.4个百分点(右图)。房地产开发投资及住宅类投资整体增速处于2015年底以来的高位,2019年以来增速略微放缓。房屋施工及新开工面积持续增长,房屋竣工及待售维持负增长:8.212.0-10.0-5.00.05.010.015.020.025.02014-022014-072014-122015-052015-102016-032016-082017-012017-062017-112018-042018-092019-02累计同比当月同比9.4%17.3%16.8%67.3%67.0%68.4%72.8%0.0%20.0%40.0%60.0%80.0%2014-042014-092015-022015-072015-122016-052016-102017-032017-082018-012018-062018-112019-04住宅类投资同比增长住宅类投资累计占比8.813.1-10.3-9.4-20.0-10.00.010.020.030.040.02016-042016-072016-102017-012017-042017-072017-102018-012018-042018-072018-102019-012019-04施工新开工竣工待售822,300209,34293,55052,4140200,000400,000600,000800,0001,000,000施工新开工竣工待售数据来源:WIND、国元国际表1、2014年2月-2019年4月房地产开发投资增速表2、2014年2月-2019年4月住宅类投资占比及增速数据来源:WIND、国元国际表3、2011年-2018年房地产开发情况(面积、万平方米)表4、2016年4月-2019年4月房地产开发情况(增速%)2公司报告2018年全国房地产累计施工面积82.23亿平米,同比增长5.2%,较上月提升0.5个百分点;新开工面积同比增长17.2%至20.93亿平米,比上月增加0.4个百分点;而房屋竣工及商品房待售面积的增速有所回升,但依然维持负增长,分别下降7.8%和11%。2019年以来,房屋施工及新开工面积持续增长,录得8.8%和13.1%的增速,较上月分别增加0.6和1.2个百分点;房屋竣工及待售维持负增长,分别录得-9.4%和-10.3%。房屋新开工面积的快速增长带动施工面积增速的持续提升,对库存形成一定补充,预计未来年度行业库存仍将维持在相对稳定的水平。商品房销售增速有所回升,疲软趋势不改:全国商品房销售面积和金额增速在经过2015年-2016年的爆发式增长后,开始逐渐回落。2019年2月,全国商品房销售面积及金额同比增长2.8%和-3.6%,较上月分别减少4.9和9.4个百分点。之后开始回升,至2019年4月,分别录得-0.3%和8.1%的增长,维持量跌价升的趋势(左图);单月销售面积增速从2018年9月起连续三个月出现负增长,至12月同比录得0.92%的增幅。2019年2月再次录得-4%的增长,3、4月份销售面积增速逐渐回升,总体来看,2019年前4个月单月销售面积增速趋缓,维持在相对稳定的水平上(右图)。商品房销售整体增速处于低位,接近2015年初的水平,验证了房企销售端承压,市场呈观望态度,成交进一步走弱。在当前政策严调控及去杠杆的背景下,预计2019年全年销售疲软的趋势不会改变。1.3-3.6-0.312.22.88.1-20.00.020.040.060.02014-042014-092015-022015-072015-122016-052016-102017-032017-082018-012018-062018-112019-04商品房销售面积商品房销售额-4%-4%2%1%-20%0%20%40%60%单月销售面积同比增速数据来源:WIND、国元国际表5、2014年4月-2019年4月商品房销售累计同比增速%表6、2014年4月-2019年4月商品房销售按月同比增速%3公司报告土地购置面积及费用增速进一步回落:2019年4月土地购置面积当月同比和累计同比增速比2018年12月分别下降49.4和48个百分点至-35.4%和-33.8%。土地购置费方面,4月当月同比增速24%,比3月的31%减少7个百分点;累计同比增长30%,较上月减少3个百分点。2019年以来,土地购置面积及费用增速均呈放缓趋势,价格进一步下探。全国土地购置面积及土地购置费增速在经历了2017年底至2018年初的量跌价升之后,从2018年下半年开始,增速呈双双放缓的趋势。2019年2月土地购置面积增速断崖式下跌,录得负增长;而土地购置费累计增速下行,当月增速维持稳定,增速均回到2015年的水平,量跌价升趋势更为明显。因市场压力所带来的收并购机会对房企土地需求的补充,预计当前的土地购置状况趋势在2019年仍将持续。行业集中度持续提升,资源向龙头集中:-35.414.2-33.8-60.0-40.0-20.00.020.040.060.02015-042015-082015-122016-042016-082016-122017-042017-082017-122018-042018-082018-122019-04当月同比累计同比25%24%57%30%-50%0%50%100%2015-042015-082015-122016-042016-082016-122017-042017-082017-122018-042018-082018-122019-04当月同比累计同比11111317182627303845384045566702040608020142015201620172018TOP5TOP10TOP30TOP50TOP1007891114161719233122252733440102030405020142015201620172018TOP5TOP10TOP30TOP50TOP100数据来源:WIND、国元国际表7、2015年4月-2019年4月土地购置面积增速%表8、2015年4月-2019年4月土地购置费用增速%数据来源:WIND、国元国际表9、2014-2018年前5-前100房企市场占有率(金额%)表10、2014-2018年前5-前100房企市场占有率(面积%)4公司报告从销售金额口径统计,2018年全国前5及前100房企市场占有率分别达到18%和67%,较2017年底分别增加1和11个百分点;从销售面积口径,2018年全国前5和前100房企市场占有率分别为14%和44%,同比增加3和11个百分点。以全年数据来看,2016年以来房地产企业无论从销售金额还是销售面积均呈现加速向头部集中的趋势,龙头房企将逐渐受益于规模效应,在资源获取及融资方面享有更多的优势。在当前政策环境下,预计2019年行业整合将提速,行业集中度将进一步提升,为优质房企规模迅速扩张带来机遇。5公司报告政策调控未具备持续趋严的条件,土地市场或迎来回归因城施政效果开始显现,商品房销售价格回升:全国70个大中城市新建商品住宅价格指数环比增速保持相对稳定。其中,一线、二线城市在2019年4月以来环比有所回升,分别录得0.6%和0.8%的增速,比上一月份分别增加0.2个百分点;三线城市价格指数环比略微下降0.2个百分点至0.5%。总体来看,新建商品住宅价格指数呈现增长趋势。二手住宅方面,一线、二线城市价格指数在2019年以来均呈现上涨趋势,二线城市在2月份录得环比-0.2%的增长后,3月分大幅反弹至1.2%的增长,4月降低0.6个百分点至少0.6%。新建商品住宅及二手住宅价格指数整体呈现回升趋势,显示政策因城施政调控效果开始显现,抑制房价过快上涨的目标不会改变。未来年度随着商品房成交量的持续疲软,预计商品房销售价格依然承受较大的上行压力,从而避免触发更为严厉的全面调控措施。0.60.80.5-1.0-0.50.00.51.01.52.02.52017-012017-022017-032017-042017-052017-062017-072017-082017-092017-102017-112017-122018-012018-022018-032018-042018-052018-062018-072018-082018-092018-102018-112018-122019-012019-022019-032019-04一线城市二线城市三线城市0.40.6-0.50.00.51.01.52.02017-012017-022017-032017-042017-052017-062017-072017-082017-092017-102017-112017-122018-012018-022018-032018-042018-052018-062018-072018-082018-09201

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zrd5131

zrd5131

本文标题:房地产行业发展回归理性房企估值有待修复20190520国元国际17页

链接地址:https://www.777doc.com/doc-6797273 .html