您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 经济学 > 海外策略美股1Q19业绩增速大幅下滑贸易摩擦加大下行风险20190513中金公司20页

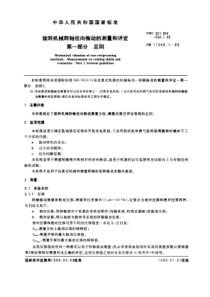

请仔细阅读在本报告尾部的重要法律声明市场策略研究2019年5月13日海外策略美股1Q19业绩:增速大幅下滑;贸易摩擦加大下行风险美股一季度业绩期接近尾声,标普500成份股90%的公司已披露业绩。整体来看,一季度盈利增速较去年四季度进一步大幅下滑,这与我们在报告《美股一季报预览:盈利增速转负》中预览的情形一致。年初以来美股的大幅反弹主要是由估值驱动,当前估值已回到合理水平,市场逻辑正从流动性向基本面切换(《海外资产配臵5月报:从流动性到基本面的逻辑切换》)。在这种情况下,盈利的重要性更加凸显,不过近期贸易摩擦不确定性上升给增长前景蒙上一层阴影。本文中,我们将对美股一季度业绩做出梳理、并结合最新市场环境对增长前景做出展望。整体趋势:增速大幅下滑;外需(科技半导体)明显拖累,内需(零售媒体)相对稳健;回购贡献增加整体看,2019年一季度美股盈利增长进一步大幅下滑,高基数、税基优势消失、政府关门、恶劣天气等因素都拖累了增长。可比口径下,基于市值占比83%的成份股计算,一季度标普500指数EPS(扣除非经常损益)同比仅增长2.4%,大幅低于去年四季度的12%。相应地,纳斯达克100指数EPS同比增速也从四季度的14%回落至6.7%。不过从预期角度,由于去年10月份以来下调较多(业绩期前一致预期预计一季度同比下滑-4%),实际披露结果得以好于预期(超预期公司比例75%),进而没有因为增速的大幅下滑而扰动同期市场表现。板块层面,我们注意到内需和外需板块明显分化,科技硬件、半导体、耐用品等外需敞口较高的板块普遍大幅下滑并转为负增长;而内需敞口更大的零售、媒体、通讯服务等板块增长依然相对稳健。贡献上,通讯服务、医疗保健和可选消费合计拉动增长4.1个百分点,但能源和信息科技均拖累1个百分点以上。股份回购方面,虽然一季度整体回购金额明显回落,但剔除去年海外资金大幅回流的一次性因素后,一季度回购占市值3.1%仍算强劲。从贡献比例看,回购拉动一季度EPS增长1.6个百分点,占到一半以上。驱动因素:收入放缓、利润率回落;财务费用压力有所缓解,但贸易摩擦或推升成本从非金融板块的增长驱动力看,一季度收入增速继续放缓(5.3%vs.四季度的7.4%),这与美国经济增长动能放缓和名义GDP回落的趋势一致。与此同时,一季度非金融企业利润率也出现收缩,从三季度的11.4%降至10.8%。成本端有所分化,分项看,1)一季度油价上涨使得原材料成本环比有所抬升,但同比去年依然下降;2)去年四季度受金融条件收紧和信用利差大幅抬升影响的利息和财务费用得到一定缓解,美联储转鸽使得整体利率水平和信用利差维持低位;3)销售管理费用增速在一季度回落,不过当前依然强劲的就业市场和工资增速或带来压力;4)一季度税基比较优势已消失,不过有效税率仍在下行。往前看,财务费用压力有望缓解,但加征关税导致的进口价格上升或将对部分企业成本带来上行压力。下页继续个股分析员刘刚,CFASAC执证编号:S0080512030003SFCCERef:AVH867kevin.liu@cicc.com.cn联系人董灵燕SAC执证编号:S0080117100058lingyan.dong@cicc.com.cn近期研究报告•市场策略|海外资产配臵5月报:从流动性到基本面的逻辑切换(2019.04.28)•市场策略|美股一季报预览:盈利增速转负(2019.04.14)•市场策略|美联储紧缩退潮后的大类资产表现经验(2019.04.02)•市场策略|海外资产配臵4月报:流动性与基本面的拉锯战(2019.03.31)中金公司研究部:2019年5月13日请仔细阅读在本报告尾部的重要法律声明2增长质量:投资下滑、库存增加;整体杠杆回落但偿付能力下降;海外资金回流继续在整体增长回落的环境下,美股上市公司一季度的增长质量也明显转弱,具体现在以下几个方面:►过去12个月滚动口径下,一季度美股非金融企业ROE继续小幅抬升至20.9%(vs.去年四季度20.3%)。不过,考虑到上文中提到的单季企业利润率仍在收缩,非金融企业杠杆率回落,以及资产周转率下滑,尽管可能还没有反映到过去12个月的数据口径,但一季度非金融企业单季的ROE可能已经回落。►从企业在手现金和现金流看,一季度美股非金融企业的在手现金占总资产比例继续下降,经营性现金流同比增速持平于去年四季度,这表明现金流状况有所转弱但可能依然稳健。关于海外资金回流,我们注意到罗素3000指数全市场可比口径下企业的短期投资资产继续回落,这表明海外资金回流或仍在继续(由于企业回流资金需要出售原来以短期有价证券形式存留的海外流动性资产,因此短期投资变化可以作为资金回流规模的一个近似,详细分析请参见《美国海外资金回流去向了哪里?》)。不过从BEA统计的截截至去年四季度的宏观口径看,回流速度已经明显放缓。►资本开支方面,在收入增长趋弱的环境下,一季度标普500指数非金融企业Capex同比增速从去年四季度的9.4%进一步回落至3.7%,扣除能源板块后仅为0.8%,这与一些宏观高频指标如制造业PMI新订单、非国防除飞机资本品新订单、出货量、未交付订单等所反映的趋势一致。与此同时,库存在一季度增加、且库销比抬升,特别是批发和零售部门,呈现出一定的被动加库存迹象。往前看,如果需求依然维持疲弱,可能会继续对企业投资带来压制。►杠杆和偿付能力上,一季度非金融企业扣除在手现金后的净杠杆小幅回落至65%(vs.四季度67%),但个股中位数依然回升,说明整体杠杆情况虽有改善、但小企业仍不容乐观。偿付能力上,尽管杠杆水平回落,但由于盈利下滑,整体非金融企业利息备付率特别是中位数水平在一季度明显回落,这表明中小企业面临更大的偿付压力,后续依然值得关注。不过,相比去年底信用利差大幅扩张和信用债发行急剧萎缩的紧张状态,当前企业面临的压力在美联储转鸽后有所缓解。前景展望:短期预期有所企稳,但贸易摩擦加大下行风险去年10月份之后,贸易摩擦不确定性升温叠加增长担忧加剧使得市场大幅下调2019年的盈利预期,这在估值已经承压的背景下进一步加大了市场的压力,美股和全球市场的动荡环境一直持续到年底,而盈利的下调趋势更是一直延续到今年4月份。年初以来,得益于贸易摩擦的积极进展以及美联储鸽派转向,市场开始反弹,增长预期也有所改善,近期市场对2019年盈利的预期逐渐企稳甚至出现小幅上调,盈利调整情绪也再度转正。不过,这些都是建立在贸易环境和货币政策持续改善的基础上。因此,如果贸易摩擦不确定性进一步大幅上升的话,会加大盈利增长的下行压力甚至会使得好不容易企稳的市场盈利预期重拾下调趋势。关税对企业盈利的影响不止限于出口企业税费的增加、也会影响企业的海外收入、以及进口价格抬升带来的成本增加。因此综合考虑上述影响,从最终结果角度看,如果静态假设标普500指数2018年来自中国的收入(约5430亿美元,约占2018年总收入11.6万亿美元的5%)减少一半的话,即2700亿美元,将拖累2019年整体盈利增长2.3个百分点。尽管乍看这一幅度不算很大,但考虑到目前市场对美股全年增长的预期仅为~4%,比例上依然可观。板块层面,对中国收入敞口较大的行业,如半导体、科技硬件、消费服务等因此可能导致的盈利下滑幅度将更显著(图表64)。对于美股市场而言,当前处于从流动性到基本面的切换过程,但贸易摩擦不确定性推升了这一切换的变数和波动。如我们在《不确定性上升压制风险偏好》中分析,当前美股的弱点是涨幅完全由估值驱动,因此根基不牢,容易受外部因素扰动;其相对优势在于美联储已经转鸽提供了较为宽松的金融条件,盈利预期暂时也有所企稳。因此,后续事态进展将是左右市场走势的关键。如果事态升级使投资者进一步下修对未来增长预期的话,可能使得市场从估值和盈利两个角度承受相对更大和更长的压力。中金公司研究部:2019年5月13日请仔细阅读在本报告尾部的重要法律声明3目录整体趋势:增速大幅下滑;外需(科技半导体)明显拖累,内需(零售媒体)相对稳健;回购贡献增加...................5驱动因素:收入放缓、利润率回落;财务费用压力有所缓解,但贸易摩擦或推升成本..................................................9增长质量:投资下滑、库存增加;整体杠杆回落但偿付能力下降;海外资金回流继续................................................12前景展望:短期预期有所企稳,但贸易摩擦加大下行风险.............................................................................................16图表图表1:标普500指数与分板块EPS盈利增速情况一览..........................................................................................................5图表2:可比口径下,一季度标普500指数EPS同比增长2.4%,较去年四季度11.9%的增长进一步明显放缓...............5图表3:纳斯达克100指数一季度EPS同比增速也从上季度的14%进一步放缓至6.7%......................................................5图表4:一季度保险板块EPS同比增速提高幅度最大,汽车次之;能源板块增速大幅回落,半导体、交运也均回落...6图表5:一季度零售板块EPS维持高速增长,媒体与娱乐也有不错的表现;能源、科技硬件、半导体EPS同比下滑...6图表6:纳斯达克100指数耐用品板块EPS增速提升154%,媒体娱乐增速也有改善,保险、零售、半导体增速下滑.6图表7:纳斯达克100指数零售板块EPS增速均超过100%,科技硬件和半导体板块盈利则同比下滑.............................6图表8:一季度标普500指数2.4%的EPS增长中,通讯服务和医疗保健分别贡献2.4和1个百分点,可选消费贡献0.7个百分点;能源和信息科技均拖累1个百分点以上................................................................................................................6图表9:纳斯达克100指数6.7%的EPS增长中,通讯服务和可选消费分别贡献8.7和2.9个百分点,而信息科技和医疗保健分别拖累5.6和0.1个百分点..............................................................................................................................................6图表10:一季度标普500指数~2904亿美元的净利润中,科技和医疗保健板块分别占比16%和15%;商业服务、房地产、能源占比较低........................................................................................................................................................................7图表11:一季度周期性板块净利润占比明显减少,而金融和防御性板块占比则有所抬升.................................................7图表12:一季度美债利率降至2.5%左右,标普500指数金融板块12个月动态EPS小幅上行..........................................7图表13:一季度

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ctdragon

ctdragon

本文标题:海外策略美股1Q19业绩增速大幅下滑贸易摩擦加大下行风险20190513中金公司20页

链接地址:https://www.777doc.com/doc-6798251 .html