您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 化妆品行业深度报告渠道更迭国牌崛起20190527国元证券50页

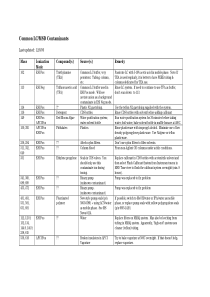

请务必阅读正文之后的免责条款部分1/50[Table_Main]行业研究|日常消费|家庭与个人用品证券研究报告家庭与个人用品行业研究报告2019年05月27日[Table_Title]渠道更迭,国牌崛起——化妆品行业深度报告[Table_Summary]要点:高景气度消费赛道,高端化与细分化是大趋势2009-2018年间,中国美容及个护市场规模实现翻倍,由1816亿元激增至2018年的4102亿元,CAGR高达9.9%。消费人口和人均消费金额两端共同驱动,行业增长潜力较大。趋势上,我们认为高端化和细分化将是化妆品行业的两大机会。市场格局方面,外资品牌占据主导,但传统国产品牌在激烈的竞争下逐渐崛起,在大众市场站稳脚跟,市场份额逐渐扩大。同时乘互联网之风,近两年来国产新锐品牌成长迅速。研发/生产:中外研发实力仍有差距,国产公司加大投入奋力追赶受限于企业规模,我国化妆品企业的研发投入规模与国际巨头仍有一定差距,在基础研究方面落后较多。近年来本土公司加大研发投入,通过战略合作等方式补足研发短板,不断提升品牌新品竞争力。品牌/营销:本土品牌立足民族文化,打造差异化定位品牌定位上,通常立足中医、本草等概念,以民族文化为突破口,与国际品牌形成差异化竞争。营销上,媒介更迭迅速,品牌需适时调整理念与营销方式,实现品牌与消费者的情感共鸣,以适应美妆年轻化趋势。渠道:乘渠道之风,国产品牌发展壮大2018年电商超越KA成为最大的化妆品销售渠道,新渠道下需要新打法。线下渠道中,仅CS渠道占比维持涨势,国产品牌凭借较低的折扣率,在该渠道中战胜国际品牌,走出了一条“农村包围城市”的崛起之路,但目前CS渠道红利式微。KA及百货渠道进入壁垒较高,市场占比近年来成下滑态势。另外,单品牌店有望成为新增长点。投资建议重点关注:上海家化(多渠道多品牌)、珀莱雅(电商增长迅速,CS渠道强势)风险提示宏观经济下滑,行业景气度下行;行业竞争加剧[Table_Invest]推荐|首次[Table_PicQuote]过去一年市场行情资料来源:Wind[Table_DocReport]相关研究报告[Table_Author]报告作者分析师李典执业证书编号S0020516080001电话021-51097188-1866邮箱lidian@gyzq.com.cn附表:重点公司盈利预测[Table_Forecast]公司代码公司名称投资评级昨收盘(元)总市值(百万元)EPSPE2018A2019E2020E2018A2019E2020E600315上海家化买入28.08199490.810.951.1534.6729.5324.41603605珀莱雅买入63.08128471.431.902.5144.6133.6325.47资料来源:Wind,国元证券研究中心-42%-30%-17%-5%7%5/288/2611/242/225/23家庭与个人用品沪深300请务必阅读正文之后的免责条款部分2/50目录1、成长类消费品,国产品牌逐渐崛起.....................................................................61.1国内化妆品行业增速领跑全球,高景气消费赛道.......................................61.2化妆品行业整体消费韧性较强....................................................................81.3高端VS大众:高端化是大趋势...............................................................101.4需求多元化、细分化,孕育新机会...........................................................111.5公司角度:整体行业集中度有待提高,本土龙头空缺.............................131.6从消费人口和人均消费看我国化妆品市场,空间巨大.............................17驱动一:消费人口持续增长。.................................................................18驱动二:消费升级拉动人均化妆品消费额上升........................................192、深度剖析化妆品产业链各环节..........................................................................202.1研发:国内外差距较大,头部企业努力追赶.............................................212.1.1化妆品研发包含基础研究与产品开发两个层面...............................212.1.2研发投入差距较大,国产公司加大投入奋力追赶...........................222.1.3研发周期及其影响因素...................................................................232.2生产:自建工厂与代工相结合...................................................................242.2.1中国化妆品代工厂市场格局分散,具有较大长尾效应....................242.2.2代工厂需承担上游原材料价格波动压力..........................................262.2.3护肤品与彩妆在生产端的需求差异.................................................272.3品牌:差异化定位助力国牌崛起...............................................................282.3.1品牌定位:国妆立足民族文化,打造差异化定位...........................282.3.2营销:多元化营销模式下,品牌与消费者的情感共鸣成为构造品牌力的关键......................................................................................................312.4渠道:渠道更迭,品牌借势......................................................................352.4.1线下:KA与百货渠道受挤压,CS渠道增速放缓..........................362.4.2线上:电商渠道高增长...................................................................422.4.3OTC等新兴渠道:医院、新零售等.................................................453、投资逻辑与标的推荐.........................................................................................473.1上海家化...................................................................................................473.2珀莱雅.......................................................................................................484、风险提示...........................................................................................................49请务必阅读正文之后的免责条款部分3/50图表目录图1:2018年全球化妆品子品类分布情况.......................................................6图2:全球美容及个户市场规模及增速.............................................................6图3:2018全球前十化妆品消费国市场份额....................................................6图4:前十化妆品消费国2009-2018复合增长率.............................................6图5:2018全球前十化妆品消费国市场份额....................................................7图6:2005-2018高端及大众化妆品市场增长情况..........................................7图7:2017年来化妆品在各类消费品中保持了较高的景气度..........................7图8:护肤品的消费链条...................................................................................8图9:2009-2018年化妆品主要销售渠道的占比变化.......................................9图10:中国GDP增速与国内孔红销售额增长情况对比..................................9图11:2018全球前十化妆品消费国市场份额................................................10图12:前十化妆品消费国2009-2018复合增长率.........................................10图13:高端市场品牌集中度下降,企业集中度上升.......................................10图14:细分品类市场规模、渗透率及增速.....................................................12图15:2012-2017年护肤品细分品类中面膜增速领跑...................................13图16:2017年天猫+京东面膜销售额前十品牌及其市占率...........................13图17:以药妆概念切入市场的薇诺娜增长迅猛..............................................13图18:Homefacialpro(HFP)主打“成分”概念.............................................13图19:中国化妆品市场CR3呈下降趋势.......................................................15图20:市场份额前20中本土化妆品公司市场份额合计.................................15图21:2018美妆消费人数同比增速(滚动年度数据)..

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

798779712

798779712

本文标题:化妆品行业深度报告渠道更迭国牌崛起20190527国元证券50页

链接地址:https://www.777doc.com/doc-6801470 .html