您好,欢迎访问三七文档

当前位置:首页 > IT计算机/网络 > 网络安全 > 计算机应用行业深度研究网络安全行业变革下新投资机遇20190123中信建投35页

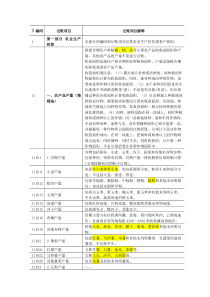

请参阅最后一页的重要声明证券研究报告·行业深度研究网络安全行业变革下新投资机遇在新需求、新政策、新技术的共同促进下,2016年以后网络安全行业摆脱以前纯粹合规性需求驱动而进入加速发展期,未来网络安全占信息化开支占比有望提升到5%以上。2014年开始政府和企业进行数字化转型、信息系统逐步上云过程中,企业网络边界逐渐消失,“云大物移”新场景驱动下网络安全在防护对象、防护思想和防护技术上均发生较大变化,网络安全产品种类也大幅增加,网络安全逐步做到与IT信息系统同步规划,促进信息安全占IT支出占比逐步提升至5%以上。同时2017年~2019年《网络安全法》、等保2.0标准的推出,进一步扩大监管范围提升了监管标准,促进了网络安全市场整体加速增长尤其是态势感知类产品和主动防御市场的快速增长。新一代网络安全在大数据分析、人工智能技术新技术的发展使得网络安全防护思想、战略发生了变化,催生了网络安全行业新的投资机遇,促进态势感知、威胁情报、数据安全、身份认证与访问等网络安全新产品快速发展。2019年预计中国网络安全市场规模将达到602亿,保持21%的增长速度,IDC预计2018~2020年中国网络安全市场年复合增速将超过23%,新一代网络安全产品增长速度将远超传统边界安全产品。面对日益复杂的网络环境和层出不穷的网络攻击威胁,政府和企业需要构建“低、中、高”三位能力的信息安全系统,预计未来低位安全即传统边界安全、终端安全将保持平稳增长,而中位、高位安全产品将获得快速增长,因此未来拥有大数据能力、威胁情报能力,同时云安全产品、主动防御产品占比较高的网络安全公司能获得超过行业增速的增长速度。低位能力强调基础架构的防护和纵深防御,中高位能力强调网络安全企业对海量数据的建模与分析能力、安全运营和安全分析能力、云端威胁情报与分析能力,能对基础设施防护产品提供支撑和决策。目前中位和高位的安全能力是信息安全企业普遍欠缺的,传统企业安全公司相对落后,互联网公司和基于大数据与情报能力的创业公司在中高位防御能力上有一定优势。动防御和预测类安全产品如态势感知、威胁情报分析、安全运维服务管理、数据安全等细分领域在近年取得快速增长。尤其是态势感知平台,2017~2018年政府部门监管侧态势感知平台、企业端主动防御用态势感知平台项目发展较快,几乎所有信息安全公司都参与到这个安全管理和监测平台建设中。网络安全行业正在经历一个快速变革期,除了需求、产品、防护理念变化,行业竞争格局也在经历重大改变,我们预计2019~2022年会逐步看到国内网络安全收入排名前20的公司发生变化,同时网络安全巨头走向生态化和平台化竞争。依靠资本加持,借助人才优势以及品牌力量,互联网巨头迅速在企业安全市场崛起。以360、阿里巴巴、腾讯为代表的互联网公司网络安调高买入石泽蕤shizerui@csc.com.cn18616092669执业证书编号:S1440517030001发布日期:2019年01月23日市场表现相关研究报告-32%-22%-12%-2%8%18%2018/1/232018/2/232018/3/232018/4/232018/5/232018/6/232018/7/232018/8/232018/9/232018/10/232018/11/232018/12/23计算机应用沪深300计算机应用行业深度研究报告计算机应用请参阅最后一页的重要声明全收入增长较快,且引发了行业人才争夺战并促进了行业工程师整体薪酬快速提升。同时以360企业安全、阿里云为代表的互联网巨头通过不断投资并购在细分领域有独特优势的网络安全企业建立自己的网络安全生态体系,增强自身竞争优势,未来网络安全市场巨头间竞争逐步演变为生态竞争。目前中国市场公有云和私有云渗透率在2018年达到7%,随着越来越多的企业上公有云尤其是中小企业,公有云端安全产品未来将挤压传统线下企业网络安全市场。而私有云设备商如华为和新华三因为私有云产品线齐全、技术实力强,主打“云网融合”一体化解决方案,而网络安全作为混合云集成方案中重要模块进行销售,尤其在重视安全的政府、电信、教育、金融等领域取得了较高的安全市场份额。未来随着基础架构安全、被动防御市场增速逐步放缓,积极防御、威胁情报等产品迅速增长,基于积极防御类、大数据分析类安全产品的创业团队也获得快速增长。因此未来随着网络安全行业持续变革,网络安全公司、互联网公司、混合云提供商以及创业公司在规模和扩张速度上会逐步拉开差距,新白马和黑马投资机会都会涌现。投资建议:在行业高景气和快速变革时期,我们建议投资者颠覆以往对网络安全行业的认知,全面了解产业链发展情况选择研发投入、技术积累和解决方案布局能跟上网络安全新变化趋势的网络安全公司,尤其是拥有中位和高位能力、在积极防御和大数据能力上具有优势的网络安全企业,请投资者重点关注360企业安全集团、深信服、启明星辰、安恒信息、观安信息等。风险提示:1)网络安全行业在新技术和新场景驱动下迭代速度越来越快,对网络安全公司研发和技术要求越来越高,行业内公司研发费用率整体提升从而造成净利率有可能有下降风险;2)新一代网络安全技术发展较快,而传统边界安全产品增速放缓,造成以边界安全产品为主的公司收入增速会低于行业平均增速;3)行业内部分公司存在商誉减值风险。行业深度研究报告计算机应用请参阅最后一页的重要声明目录1.三大因素驱动中国网络安全市场变革,网络安全占信息化支出占比将逐步提升.........................................11.1国家、政府、企业面临的网络安全威胁日益增加,国家对网络安全重视程度提升.........................31.2网络安全法规、政策近年密集出台,监管和处罚力度加大,下游被监管行业范围扩大,未来轨交和工控将成为信息安全市场潜力最大的下游行业................................................................................71.3“云大物移”等新场景和新技术促进信息安全防护理念变化,信息安全占IT开支比例未来有望提升至5%以上.................................................................................................................................................92.行业高景气和产业变革中,信息安全行业发展新趋势和投资机遇................................................................112.1构建完善的安全防护体系,需要“高中低”三位一体能力,未来中高位积极防御能力成为网络安全能力发展关键..........................................................................................................................................112.2伴随安全预测和积极防御类网络安全产品快速增长,安全运营服务市场增长迅速.......................162.3大数据和人工智能技术成为第三代网络安全技术核心.......................................................................173.行业需求变化和技术变革引发网络安全行业竞争格局分化...........................................................................193.1安全行业竞争格局之变1:互联网巨头入局,投资并购协同生态发展,借助资本力量和数据优势获得爆发性增长.....................................................................................................................................193.2安全行业竞争格局之变2:公有云安全压缩传统企业安全市场,私有云解决方案提供商安全业务增长迅速,市占率逐步提升.................................................................................................................203.3安全行业竞争格局之变3:2016~2018年全球信息安全融资额不断创记录,拥有高位和中位网络安全能力公司崛起,业务安全领域发展迅速......................................................................................234.部分网络安全行业重点公司梳理......................................................................................................................245.投资建议..............................................................................................................................................................296.风险提示..............................................................................................................................................................301行业深度研究报告计算机应用请参阅最后一页的重要声明1.三大因素驱动中国网络安全市场变革,网络安全占信息化支出占比将逐步提升2015年以前中国网络安全市场一直受到等保标准和条例驱动,市场发展较为平稳,网络安全占IT开支比例不足2%。信息安全等级保护是我国信息安全保障的一项基本制度,是国家通过制定统一的信息安全等级保护管理规范和技术标准,对国家重要信息、法人和其他组织及公民的专有信息以及公开信息在存储、传输、处理这些信息时分等级实行安全保护;对信息系统中使用的信息安全产品实行按等级管理;对信息系统中发生的信息安全事件分等级响应、处置。1994年《中华人民共和国计算机信息系统安全保护条例》(国务院147号令)首次提出“计算机信息系统实行安全等级保护”的概念,此后1999年《计算机信息系统安全等级保护划分准则》、2005年《重要信息系统灾难恢复指南》、2007年《信息安全等级保护管理办法》、2008年《信息安全等级保护基本要求》、陆续发布,等保安全要求标准也逐步提高,涵盖的监管范围越来越完善,监管对象也逐步从政府各级部门、体制内企业扩展到全社会多个行业,如政府机关、金融行业、能源行业、电信行业、游戏行业、教育行业、电商行业、网贷行业、运输行业等。等保测评提出了技术要求和管理要求两大类,涵盖了物理(机房)、网络、主机、应用、数据安全、安全管理制度、安全管理机构、人员、系统建设、系统运维十个方面的内容。因此过去中国的网络安全市场增长主要依赖等保监管标准提升、覆盖范围扩大,政府机关、企业按照等保要求部署相应的网络安全设备和系统,因此市场增速较为平稳,网络安全占IT开支比例不足2%。图表1:按照等保三级要求进行产品配置的一套企业网络安全产品组合序号建议功能或模块重要程度主要依据安全层面三级分项

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

神迹誓言

神迹誓言

本文标题:计算机应用行业深度研究网络安全行业变革下新投资机遇20190123中信建投35页

链接地址:https://www.777doc.com/doc-6811309 .html