您好,欢迎访问三七文档

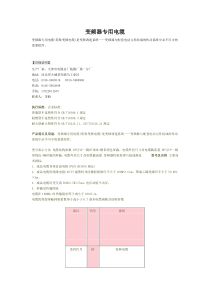

1风险预警系统模型中国证监会北京办事处上市公司监管处序号指标名称预警区域预警类别一定量指标1主营业务收入利润率主营业务收入利润率≤5%经营风险预警指标2营业利润比重营业利润比重≤50%3主营业务收入增长率与应收帐款增长率比较分析主营业务收入增长率≤-30%或主营业务收入增长率≤0应收帐款增长率-主营业务收入增长率≥20%4应收帐款周转率应收帐款周转率≤行业水平的50%5净资产收益率净资产收益率≤0或6%≤近三年净资产收益率平均值≤6.5%6现金流量结构分析经营现金流量比率≤50%7资产负债率资产负债率≥85%资金风险预警指标8流动比率流动比率≤125%9速动比率速动比率≤25%10存货周转次数存货周转次数≤行业水平的50%11赢利现金比率赢利现金比率≤112强制性现金支付比率强制性现金支付比率≤113资产关联方占用率资产关联方占用率≥5%(流动资产为除数)资产关联方占用率≥40%(应收款项为除数)关联方占用风险预警指标14关联业务收入(成本)比率关联业务收入(成本)比率≥70%15投入产出比率投入产出比率≤同期银行存款利率水平筹集资金投资项目预警指标16项目投资进度完成率项目投资进度完成率≤50%17长期股权投资比率长期股权投资比率≥50%对外投资风险预警指标18投资收益率投资收益率≤净资产收益率二定性指标19重大承诺事项存在未履行承诺事项的情况20股权变动大股东、控股股东发生变化21管理层变动涉嫌贪污、欺诈、走私等经济犯罪行为;变动频繁22变更会计师事务所变更原因披露不详细23抵押担保事项为股东担保、无反担保等防范措施2(一)经营风险预警指标1、主营业务收入利润率主营业务利润率是主营业务利润与主营业务收入的比值。计算公式为:主营业务利润率=主营业务利润/主营业务收入×100%该指标反映每元主营业务收入带来的利润是多少,表示主营业务的收益水平。主营业务收入指经营营业执照上注明的主营业务所取得的收入。有时,如果营业执照上注明的兼营业务量较大,且为经常性发生的收入,也可归为主营业务收入。当主营业务利润率偏低或出现负数时,公司经营风险增大,需加以警戒。该数据来源于《利润及利润分配表》中的相应科目。2、营业利润比重营业利润比重是营业利润与利润总额的比值。计算公式为:营业利润比重=营业利润/利润总额×100%该指标反映主营业务(其他业务所占比例一般较小)收益在企业整体收益中的比重。指标数值高,说明公司主营业务突出,生产经营相对稳定;反之,则可能存在隐患。一般认为,当该指标低于50%,预警信号产生。该数据来源于《利润及利润分配表》中的相应科目。33、主营业务收入增长率与应收帐款增长率比较分析主营业务收入增长率与应收帐款增长率属多期比较分析指标,反映主营业务和应收帐款增长幅度,计算公式为:主营业务收入增长率=(考查期主营业务收入-上期主营业务收入)/上期主营业务收入×100%应收帐款增长率=(考查期应收帐款-上期应收帐款)/上期应收帐款×100%一般认为,当主营业务收入增长率低于-30%时,说明公司主营业务大幅滑坡,预警信号产生。另外,当主营业务收入增长率小于应收帐款增长率,甚至主营业务收入增长率为负数时,公司极可能存在操纵利润行为,需严加防范。在判断时还需根据应收帐款占主营业务收入的比重进行综合分析。上述指标主要是从主营业务收益能力和公司利润构成角度对公司经营风险进行监测。一般而言,一个业绩斐然或者成长性很好的企业往往是因为在其主营业务上取得了成功所致。一个企业或许可以将多余资金用于寻找新的增长点或开展多角经营,但最好也要围绕其主业经营,即发展一些与主业相近或相似的行业,即这些行业在技术要求、工序要求、人员要求方面与主业近似。或者,新发展的业务是为了支持主业的进一步发展。如:彩电企业收购一个电子器件工厂;食品企业收购一个种植基地等。这也是要求改制企业必须做到“主营业务突出”的原因。所以,如果一个企业的利润有相当部分来自于非营业利润,如:出租房屋出租土地等其他业务收入,或来自于资本市场上的炒作等,这些与企业的长远发展并无十分明显的相关性,很难由这样的利润认定其有好的发展前景,特别是当营业利润严重偏低甚至出现负值的情况下,存在操纵利润的可能性较大,风险程度较高,监控力度需及时加强。4以上数据来源于《资产负债表》和《利润及利润分配表》中的相应科目。4、应收帐款周转率应收帐款周转率是年度内应收帐款转为现金的平均次数,它说明应收帐款流动的速度。其计算公式为:应收帐款周转率=销售收入/平均应收帐款一般来说,应收帐款周转率越高,平均收帐期越短,说明应收帐款的收回越快。否则,企业的营运资金会过多地呆滞在应收帐款上,影响正常的资金周转。在使用时,需与公司前期指标、与行业平均水平或其他类似企业的指标相比较,判断该指标的高低。该数据来源于《资产负债表》和《利润及利润分配表》中的相应科目。5、净资产收益率净资产收益率也叫净值报酬率或权益报酬率,是净利润与净资产的比值,反映公司所有者权益的投资报酬率。指标越高,说明投资带来的收益越高。对上市公司来说,是最重要的指标之一。计算公式为:净资产收益率=净利润/净资产×100%由于在有关新股发行资格要求中,对净资产收益率有较为严格的规定,为取得发行资格,公司可能存在操纵利润行为。当公司净资产收益率接近发行资格临界点时,可认为发出5预警信号,需注意防范。根据《关于做好上市公司新股发行工作的通知》(证监发(2001)43号)的规定,预警范围定为最近3年加权平均净资产收益率的平均数在6%—6.5%之间(扣除非经常性损益后的净利润与扣除前的净利润相比孰低)。另外,在使用该指标时,还应结合对“应收帐款”、“其他应收款”及“待摊费用”三项财务数据的分析进行综合判断。(1)应收帐款:在我国,由于存在大量的“三角债”,以及人为利用关联交易通过“应收帐款”项目来进行利润操纵等情况。因而“应收帐款”在资产总额中所占比重一直居高不下,不少企业甚至大量存在三年以上帐龄的应收帐款。如该帐款数额较前期增长过快,或集中在会计报表日前发生,则可认为发出预警信号。(2)其他应收款:原指企业发生的非购销活动的应收债权,如企业发生的各种赔款、存出保证金、备用金以及应向职工收取的各种垫付款等。但在现实中,其他应收款却没有如此简单,往往有公司利用该科目起到了推迟确认费用、调节利润的作用。另外,大股东通过“往来款”方式占用上市公司资金情况也在该科目中反映。因此,该科目数额过大,则可认为发出预警信号。(3)待摊费用:指本期公司已经支出,但根据“权责发生制”和收益费用确定的“配比原则”应由本期和以后各期分别负担的各项费用。在一些上市公司的会计处理中,待摊费用摊销很不规范,为上市公司推迟确认费用提供了便利。因此,该科目数额过大或变动过大时,可认为发出预警信号。上述有关数据来源于《资产负债表》和《利润及利润分配表》中的相应科目及会计报表附注。6、现金流量结构分析6现金流量结构分析是指同一时期现金流量表中不同项目间的比较与分析,可细分为经营活动比率、投资活动比率和筹资活动比率,以揭示各项数据在公司现金流入量中的相对意义。其计算公式为:现金流量结构比率=单项现金流入量/现金流入量总额×100%通过该比率分析,可了解维持公司运行、支撑公司发展所需要的大部分现金的来源,从而判别企业财务状况是否良好、公司运行是否健康。一般而言,公司现金流入以经营活动为主,以收回投资、分得股利取得的现金以及银行借款、发行债券、接受外部投资等取得的现金为辅,是一种比较合理的结构。与主营业务收入利润率指标相类似,当经营现金流量比率低于50%时,预警信号产生。数据来源于《现金流量表》中的相应科目。(二)资金风险预警指标1、资产负债率资产负债率是负债总额除以资产总额的百分比,也就是负债与资产的比例关系。它反映在资产总额中有多大比例是通过借债来筹资的,也可以衡量公司在清算时保护债权人利益的程度。计算公式为:资产负债率=负债总额/资产总额×100%该指标反映债权人所提供的资本占全部资本的比例,亦称为举债经营比率。如该比率7过低,说明公司资金需求较少,意味着企业扩张及发展潜力不足,活力不够;比率过高,超过债权人心理承受程度,则难以筹到资金,筹资风险加大;且利息负担增加,偿债风险也随之增加。通常,资产负债率在60%—70%,比较合理、稳健;达到85%及以上时,应视为发出预警信号。数据来源于《资产负债表》中的相应科目。2、流动比率流动比率是流动资产除以流动负债的比值。计算公式为:流动比率=流动资产/流动负债流动比率可以反映公司短期偿债能力,即公司用可在短期内转变为现金的流动资产偿还到期流动负债的能力。该比率越高,说明公司偿还流动负债的能力越强。一般认为,生产企业正常的流动比率是2,下限是1.25,低于该数值,公司偿债风险增加,应视为发出预警信号。需注意的是,不同行业的平均流动比率不同,分析时应根据行业水平相应调整预警数值。数据来源于《资产负债表》中的相应科目。3、速动比率速动比率也叫酸性测试比率,是从流动资产中扣除存货部分,再除以流动负债的比值。其计算公式为:8速动比率=(流动资产-存货)/流动负债通常认为正常的速动比率为1,下限是0.25,低于该界限的速动比率被认为是短期偿债能力偏低。同流动比率一样,不同行业的平均速动比率是不同的,分析时应根据行业水平适当调整预警数值。数据来源于《资产负债表》中的相应科目。4、存货周转次数存货周转次数又称存货周转率,是衡量和评价公司购入存货、投入生产、销售收回等各环节管理状况的综合指标。它是销售成本被平均存货所除得到的比率。计算公式为:存货周转次数=销货成本/平均存货×100%一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收帐款的速度越快,提高存货周转率可以提高公司的变现能力;存货周转速度越慢则变现能力越差,从而影响公司的短期偿债能力。同样,不同行业的存货周转率水平也是不同的,应结合行业水平进行比较。在预警分析时,可将其与流动比率结合使用。如,当公司存货周转次数明显低于行业水平,而流动比率仅略高于该行业平均水平时,也应视为发出预警信号。数据来源于《资产负债表》中的相应科目。95、盈利现金比率盈利现金比率是经营现金净流量与净利润的比值,反映企业本期经营活动产生的现金净流量与净利润之间的比率关系。计算公式为:盈利现金比率=经营现金净流量/净利润在一般情况下,比率越大,企业盈利质量就越高。如果比率小于1,说明本期净利中存在尚未实现现金的收入。在这种情况下,即使企业盈利,也可能发生现金短缺,严重时会导致企业破产。因此,当该比率小于1时,视为发出预警信号,应加强监控力量,特别是对那些对经营现金需要量大的行业企业。数据来源于《现金流量表》和《利润及利润分配表》中的相应科目。6、强制性现金支付比率强制性现金支付比率是现金流入总额除以经营现金流出量与偿还债务本息付现合计数的比值。计算公式为:强制性现金支付比率=现金流入总额/(经营现金流出量+偿还债务本息付现)这一比率反映企业是否有足够的现金偿还债务、支付经营费用等。在持续不断的经营过程中,公司的现金流入量至少应满足强制性目的支付,即用于经营活动支出和偿还债务。这一比率越大,其现金支付能力就越强。当公司强制性现金支付比率小于1时,说明公司本期创造的现金流入量不能满足经营活动和偿还债务的现金需要,将发生支付困难,严重时会导致企业破产,因为企业破产是以“不能支付到期债务”为标志的,这时应认为发出预警信号。10数据来源于《现金流量表》中的相应科目。(三)关联方占用风险预警指标1、资产关联方占用率资产关联方占用率是上市公司各关联方占用资产总和与流动资产的比值。计算公式为:资产关联方占用率=各关联方占用资产总和/流动资产×100%关联方占用资产主要体现在公司应收帐款科目和其他应收款科目,均属流动资产,因此本指标选用流动资产金额为除数;又上述科目属于应收款项,也可用应收款项金额作除数。目前,上市公司中普遍存在关联企业、特别是大股东占用公司资产的情况,严重干扰公司的正常生产运营和资金使用计划,增加财务负担,最终影响

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

怪怪小狐狸

怪怪小狐狸

本文标题:风险预警系统模型

链接地址:https://www.777doc.com/doc-6938114 .html