您好,欢迎访问三七文档

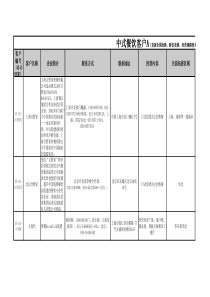

餐饮服务业账务设置账簿:1、总账2、现金日记账3、银行存款日记账4、三栏明细账(分户账)5、材料明细账(原材料、周转材料)6、库存商品明细账7、固定资产明细账8、期间费用明细账核算过程:一、筹集资金(一)投入资金借:库存现金∕银行存款贷:实收资本(二)借入资金1、借入时借:银行存款贷:短期借款2、支付利息时借:财务费用贷:银行存款3、还款时借:短期借款贷:银行存款二、准备(一)房屋1、自建房屋(1)购材料借:工程物资贷:银行存款(2)领料借:在建工程贷:工程物资(3)人工借:在建工程贷:应付职工薪酬(4)水电卫生费等借:在建工程贷:银行存款(5)完工时借:固定资产贷:在建工程2、租用房屋、装修房屋(1)发生费用时借:长期待摊费用贷:银行存款(2)按月、季摊销时借:管理费用贷:长期待摊费用(二)机器设备(空调、音响、车)1、购入时借:固定资产贷:银行存款2、按月计提折旧时借:管理费用贷:累计折旧(三)材料(原材料、周转材料)1、原材料(1)需要入库的如主食类、干货类、其他材料类,购入时应办理验收入库手续,由专人保管;(2)不需要入库的如副食类、鲜活商品,随购随用,购入时直接交厨房验收后使用。2、周转材料(1)入库:桌椅板凳、床及床上用品、桌布、碗等循环使用的借:周转材料贷:库存现金(2)不及库:一次性筷子、餐巾纸直接计入费用借:管理费用贷:库存现金三、经营(一)购入材料1、购入大宗材料借:原材料贷:库存现金/银行存款2、购入经常性材料借:主营业务成本贷:库存现金(二)购入商品借:库存商品——仓库——XX商品——吧台——XX商品贷:库存现金(三)领用材料借:主营业务成本贷:原材料借:管理费用贷:周转材料(四)领用商品借:库存商品——吧台——XX商品贷:库存商品——仓库——XX商品(五)月末计算工资借:管理费用贷:应付职工薪酬(六)水电气热借:管理费用贷:库存现金(七)取得收入借:库存现金/银行存款/应收账款贷:主营业务收入(八)购买发票(公司参照服务业处理,下面主要讲一下个体买发票如何缴税)税种:营业税面额×5%城建税营业税×7%教附营业税×3%地教营业税×2%个税面额×10%×25%借:应交税费——营业税——城建税——教附——地教——个人所得税贷:银行存款四、财务成果(一)计提营、城、教、所得税(清点发票,按开出发票额计提税费)借:营业税金及附加贷:应交税费——营业税(开出金额×5%)——城建税(营业税×7%)——教附(营业税×3%)——地教(营业税×2%)——个税(面额×10%×25%)(二)结转收入(三)结转成本费用(四)年末结转净利润例题:某酒店购买10万元发票,计算应纳税额是多少?营业税:100000×5%=5000城建税:5000×7%=350教附:5000×3%=150地教:5000×2%=100个税:100000×10%×25%=2500税款合计:8100元税率8.1%△买发票前先计算好应缴税款。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qq570595486

qq570595486

本文标题:餐饮服务业账务处理

链接地址:https://www.777doc.com/doc-6970786 .html