您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 招标投标 > 建筑工程营改增一般计税法和简易计税法的区分

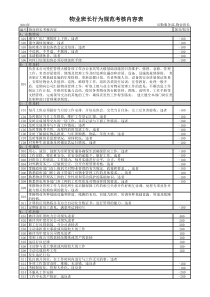

1、增值税的计税方法包括哪两个?答:增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人提供应税服务适用一般计税方法计税。一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。小规模纳税人提供应税服务适用简易计税方法计税。2、什么是增值税一般纳税人?答:应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。3、营业税改征增值税纳税人,财政部和国家税务总局规定的标准是多少?答:应税服务年销售额标准为500万元(含本数)。4、一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务5、一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税,甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。6、一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。建筑工程老项目是指1)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑项目。2)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑项目。一般计税法和简易计税法的对比表序号名称一般计税法简易计税法1纳税主体一般纳税人小规模纳税人或一般纳税人发生的财政部和国家税务总局规定的特定应税行为2适用的项目新项目A建筑维修工程B清包工C甲供工程D建筑工程老项目2单价除税人工不除税不除税材料材料单价按计价办法规定的材料综合税率除税机械台班机械台班除税价计算,机械台班除税系数:1、机械土石方、强夯、钢板桩和预制管桩的沉桩、结构吊装等大型机械施工的工程乘以0.922、其他工程乘以0.953税费组成销项税额:建安造价×11%应纳税额:税前造价×3%附加税费:(建安造价+销项税额)×费率附加税费:应纳税额×费率4管理费、利润、安全文明施工费计费基础相同,机械费按除税价计算计费基础相同,机械费按含税价计算5计费程序除税金、附加税费外,费用项目组成基本相同6计价表格表格样式基本相同表格样式基本相同

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

geabe

geabe

本文标题:建筑工程营改增一般计税法和简易计税法的区分

链接地址:https://www.777doc.com/doc-6982006 .html