您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 应交税金-应交增值税(转出未交增值税)解释

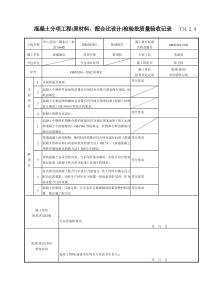

1、应交税费--应交增值税(转出未交增值税)是3级科目吗?我知道结转增值税的分录是:借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税然后借:应交税费-未交增值税贷:银行那么我的问题是:1,应交税费--应交增值税(转出未交增值税),还有诸如应交-应交增值(已交税金)(进项税转出)(销项税额)等等科目,这些科目是3级科目吗?还是本身是2级科目,后面的只是解释?2,如果是3级科目,那么应交税费--应交增值税(转出未交增值税)这个科目是从什么地方转来的?????也就是说,我们知道作为作为借方它是怎么走的(转入应交未交)。那么他作为贷方的时候是怎么种情况?借贷和应该为0吧。问题补充:再次追加了分数,请大家来看看是不是这个样子理解:借:原材料100进项税17贷:银行存款117借:银行存款234贷:销项税34库存商品200那么“应交税费-应交增值税”科目就有2个3级科目:“应交税费-应交增值-进17”,以及,“应交-应交增值-销34”。那么“应交税费-应交增值税”出现贷方余额17.所以,把这个贷方余额17(合并“进项税”和“销项税”科目到“应交-应交增值-转出未交增值税”17)作为“。

2、应交税费-应交增值税”科目核算。借:应交-应交增值-转出未交增值税17贷:应交-未交增值17然后,结转借:应交-未交17贷:银行17那么,如果以上正确的话,即是“应交-应交增值-转出未交增值税”3级科目是几乎平行于“应交-应交增值”这个2级科目的,属于各个3级科目的汇总名称。但是为什么不是:借:销项税34贷:进项税17应交-应交增值-转出未交增值税17这样?补充有点长,谢谢大家关心,我会一直追加分数,直到有答案为止。最佳答案1、应交税费--应交增值税(转出未交增值税),还有诸如应交-应交增值(已交税金)(进项税转出)(销项税额)等等科目,这些科目是3级科目!2、应交税费--应交增值税(转出未交增值税)科目是企业月终计算出当月应交未交的增值税后,用于转出的科目。应交税费--应交增值税(转出未交增值税)科目不是从什么地方转来的,只是用于转出应交税的科目。所以不存在转入转出的问题。我们核算的是应交税费-应交增值税科目,最终确定应交的税额。所以下面的三级科目最后是要汇总的,不用非要为0。对于补充的问题,其实你可以理解为应交税金-应交增值税和应交税金-未交增值税之间的结转。月底计算出的应交增值税。

3、额只是通过应交增值税下面的这个科目反应出到底这个月应交未交的具体数额而已。另外,学会计不要过于注重经济业务中科目怎么写的,它只是一个让我们能够清楚记录经济业务的符号。呵呵这是我们老师说的。还是理解上的问题,照你这样理解,岂不是每个月月底交税的时候都要把应交税金-应交增值税科目下面的三级科目都结平?销项税和进项税都要结转吗?下面的三级科目你可以理解为起到一个解释的作用,也就是说让你知道应交增值税科目下发生的具体都是由什么造成的。而应交税金—应交增值税(转出未交增值税)是用来反应本月应交未交的税额。明细科目的作用不就是是数据的发生更加明晰吗?其他回答这个是三级科目的,你所说的应交税费--应交增值税(转出未交增值税),还有诸如应交-应交增值(已交税金)(进项税转出)(销项税额)这些都是三级科目,这个是会计制度的规定,整个的程序是这样的.计算本月应纳税额—当月没有预交税金时,应纳税额=销项税额+进项转出-进项税额A、应纳税额0时,借:应交税金—应交增值税(转出未交增值税)贷:应交税金—未交增值税B、应纳税额0时,不用进行账务处理9、计算本月应纳税额—当月有预交税金时,应纳税额=销项税额+进项转。

4、出-进项税额-已交税金A、应纳税额0时,借:应交税金—应交增值税(转出未交增值税)贷:应交税金—未交增值税B、应纳税额0时,借:应交税金—未交增值税贷:应交税金—应交增值税(转出多交增值税)10、缴纳上月未缴增值税借:应交税金—未交增值税贷:银行存款。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

绝版小贼

绝版小贼

本文标题:应交税金-应交增值税(转出未交增值税)解释

链接地址:https://www.777doc.com/doc-7084027 .html