您好,欢迎访问三七文档

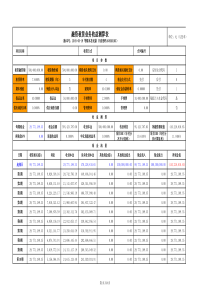

《会计与财务研究方法论》阅读笔记ΙI《会计与财务研究方法论》阅读笔记ΙI目录1研究概述..........................................................................................................................11.1研究背景.................................................................................................................11.2基本思路.................................................................................................................21.3创新点.....................................................................................................................21.4研究贡献.................................................................................................................22制度背景..........................................................................................................................33提出假说..........................................................................................................................33.1盈余管理假设.........................................................................................................33.2调查期间.................................................................................................................43.3局限.........................................................................................................................44样本选择............................................................................................................................44.1样本选择..................................................................................................................44.2变量选择..................................................................................................................55琼斯模型............................................................................................................................55.1基本原理..................................................................................................................55.2具体操作..................................................................................................................66研究结论............................................................................................................................77模型评价............................................................................................................................7《会计与财务研究方法论》阅读笔记Ι11研究概述1.1研究背景制度背景研究背景进口援助Healy模型DeAngelo模型1/itititTATAEDA11/)(ititititATATAEDA图1-1研究背景1)进口援助进口援助的规则中公开使用的会计数字给经理人员提供了盈余管理的动机,目的是提高获得进口援助的可能性和或提高援助的数量。进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。ITC没有根据使用的会计程序或者根据公司制定的关于应计利润的决策调整财务数据。2)Heal模型Heal(1985)假设预期非操纵性应计利润等于零,总应计的任何非零值归于管理层操纵。3)DeAngelo模型DeAngelo(1986)假设非操纵性应计利润服从随机游走过程。也就是,对于一个稳定状态的企业,t时的非操纵性应计利润被假设等于t一1时的非操纵性应计,因而t时与t一1时总应计之间的差异被归于会计操纵。1/itititTATAEDA11/)(ititititATATAEDA《会计与财务研究方法论》阅读笔记Ι21.2基本思路引言制度背景提出假设样本选择琼斯模型结论摩擦动机免费搭车调查类型误设检验备择检验敏感性分析组合检验原理步骤图1-2基本思路1.3创新点1)进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。2)对总体应计利润中的操纵性的部分的估计被用作盈余管理的测度变量,而不是使用单一应计利润中的操纵性应计利润部分。3)公司特征(firm-specific)期望模型被发展成为估计正常(非操纵性的)应计利润。4)本文发展使用的方法扩展了其他盈余管理研究中的方法;尤其是,时间序列模型被发展用来估计总体非操纵性应计利润,盈余管理假设使用了截面检验。1.4研究贡献琼斯(1991)发现,被调查的企业为了调减收益而调整应计项目。在这篇文章中,琼斯发展出了著名的琼斯模型。琼斯模型在以后的时间中成为盈余管理实证研究的主要模型。《会计与财务研究方法论》阅读笔记Ι32制度背景对外经贸主要法定条款反倾销调查ITC使用的会计数字ITC的财务信息源反补贴税条款普通例外条款图2-1制度背景3提出假说3.1盈余管理假设盈余管理假设:与非调查期间相比,申请进口援助的公司会在ITC调查期间通过盈余管理来降低报告的盈余水平。盈余管理假设摩擦动机免费搭车调查类型进口援助降低报告盈余的动机大于经理人员提高报告盈余的其他动机在同一行业中申请者与其他厂商比较有更大的动机在进口援助调查期间管理盈余。进口援助调查的类型可能也会影响进口调查期间经理人管理盈余的动机调查类型普通例外条款反倾销和反补贴条款不需要证明非公平贸易的存在,但“严重”损害必须被证明是“存在的”需要证明非公平贸易的存在有更大的动机降低盈余图3-1盈余管理假设《会计与财务研究方法论》阅读笔记Ι43.2调查期间ITC审查假设检验普通例外条款案例反倾销反补贴案例要求提交前五年信息;申请提交六个月内完成审查要求提交前三年信息;初步决定120天内或最终决定45天内完成调查ITC审查的最近两个年度:year0年和year-1年图3-2调查期间正常情况下,ITC要求申请普通例外条款案例被提交前五年的信息,而反倾销和发补贴税案例需要三年前的信息。某些情况下,最近季度的数据同样需要。完成一个ITC调查需要的时间长短取决于调查的类型。申请提交六个月内ITC必须完成普通例外条款的调查。在反倾销和反补贴关税调查中,ITC必须在商务部初步作出肯定决定(倾销或者补贴)后120天内或者最终作出决定后45天内完成调查。假设的检验限制在ITC审查的最近两个年度:调查完成的年度(year0)和前一年(year-1)。3.3局限第一,经理人员可能认为ITC会调整他们作出的操作性会计选择,这就降低了他们使用会计选择管理盈余的动机。第二,被影响的公司的财务业绩可能是很差的以至于经理人员不需要使用会计选择管理盈余。第三,对于ITC调查的生产线经理人员可能以成本分配而不是应计利润管理盈余。4样本选择4.1样本选择来自年度财务报告的数据被用来构建盈余管理的替代变量。五个行业(汽车行业,炭钢,不锈钢,铜和鞋子)49个公司的财务数据可以在Compustat(电子计算机会计数据库)上获得。被剔除公司范围的共有26家,它们被剔除的原因分别是:表4-1样本剔除序号剔除原因剔除数量1可能没有从进口援助中获益过12反对进口援助,在调查期间有提高报告盈余而不是降低报告盈余的动机23是另一行业的分公司或者附属公司54有太少时间序列观察值的公司(小于14年),期望模型的估计可能不适用85高度多元化的国内厂商,被ITC调查的分部的盈余管理在合并数据中很难被诊断出来10《会计与财务研究方法论》阅读笔记Ι5表4-2ITC决定行业公司数量Year0调查类型ITC决定给予援助汽车41980普通例外条款不赞成没有碳钢51982反倾销和反补贴关税少数赞成,多数不赞成关税不锈钢和合金工具钢21983普通例外条款赞成关税和配额铜41984普通例外条款赞成没有鞋子81984普通例外条款不赞成没有81985普通例外条款赞成调整性援助4.2变量选择1)本文将总体应计利润作为盈余管理的来源。更具体地讲,是将操作性应计利润作为进口援助调查期间管理人员操纵盈余的度量变量;2)总体应计利润用应付所得税前的非现金运营资本除去总折旧费用的变化量来衡量;3)税前非现金运营资本的变化=(流动资产-现金-短期投资)-(流动负债-到期长期债务-应付所得税)5琼斯模型琼斯模型主要认为公司主营业务收入的变动会带来营运资本变动导致企业应计利润的变动,固定资产会产生折旧从而带来应计利润的减少,因此Jones模型用销售收入增量(△REV)以及固定资产原值(PPE)作为自变量,建立总应计的多元线性回归方程,通过参数估计,预测事件期的可操纵性应计。5.1基本原理应计项非可操作性应计项可操作性应计项由于会计制度的约束具有稳定性管理层对会计政策的选择可反映盈余管理的程度TA-NDA=DA图5-1基本原理《会计与财务研究方法论》阅读笔记Ι65.2具体操作1)用DeAngelo模型检验非正常应计利润的平均值在事件期间是否显著为负DeAngelo使用以前期间(t-k)的总体应计利润作为“正常”总体应计利润的测度变量。它把“非正常”总体应计利润(ΔTA)定义为当前总体应计利润和正常总体应计利润的差值,总体应计利润进而被分解为操作性应计利润和非操作性应计利润:ΔTAt=(TAt-TAt-k)=(DA

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![第一[1]二章基础会计学课后练习题参考答案](/doc-1152649.png)

二五八万

二五八万

本文标题:琼斯模型阅读笔记

链接地址:https://www.777doc.com/doc-7099648 .html