您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 国内外标准规范 > 家庭保险计划设计方案

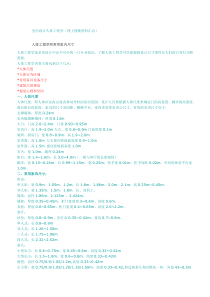

1实验项目:家庭保险计划设计及单证填制专业技能答题纸请紧密结合客户的家庭实际情况,为其制定一份合适的家庭保险计划,要求包括以下三方面的内容(此表不够可以续页):1)风险及保险需求分析;方正良:作为家庭主要的经济支柱,贡献很大。在生活费用方面自己独立,有结余,是家人的经济来源。身体健康,无既往病史,但每天吸烟约15支,有8年的吸烟史了,不饮酒,有患大病的可能性。不驾驶摩托或机动车,不从事高风险运动,经常要外出联系业务,意外伤害风险较大。死亡风险小,但经济影响大。无社会保险保障,之前也没有投保商业人身保险,因此有较强的保险需求。综合以上分析,其在意外伤害、疾病、死亡和养老方面有较为强烈的保险需求。妻子刘鹃:作为家庭辅助的经济支柱,贡献中等。在生活费用方面自己能独立,有部分结余。身体体质较弱,无吸烟饮酒嗜好,在5岁时曾患哮喘病,经过积极治疗,于13岁左右基本治愈,后未复发,现在身体健康,基于以上有患病的可能性。防范能力差,意外风险中等。死亡风险小,但就经济影响很大。其所在单位为职工投保了社会养老保险、医疗保险和失业保险,除此之外自己没有补充投保商业人身保险,有购买商业保险的需求。综合以上分析,其在意外伤害、疾病、死亡方面有保险需求。儿子方展浩:处于纯支出的经济地位。在生活费用方面只能依靠他人,该方面的风险非常大。身体健康,但易患感冒,抵抗能力较弱,疾病风险较大。其正处于好动时期,意外风险较大,死亡风险较小。目前在上幼儿园中班,未来的教育费用支出会很大。综合以上分析,其在意外伤害、疾病和教育费用方面有保险需求。从整个家庭的角度来看,该家庭有投保商业保险的需求,家庭收入良好,有能力负担必要的保费,除了获得必要的保障外,还可以进行一些投资。2)投保方案(含保费情况)设计;保险计划的设计原则:①保险金额通常是家庭年收入的3~5倍(或者个人收入的10倍左右);②保险费以支付起来没有压力为原则,通常是年收入的10%左右比较适宜。该家庭年收入在12~19万之间,保险金额在36~95万之间,保费在1.2~1.9万之间。姓名投保险中保额∕元保险期间年交保费∕元交费期间方正良国寿鸿鑫两全保险(分红型)30000合同生效之日起至被保险人年满八十周岁627610年国寿康宁终身保险50000终身385020年国寿附加意外伤害保险4000001年800每年国寿住院医疗津贴保险250001年780每年合计——505000——11706——2刘鹃国寿祥和定期保险10000020年25120年国寿附加意外伤害保险1000001年200每年合计——200000——451——方展浩国寿鸿宇两全保险(分红型)40000合同生效之日起至被保险人年满六十周岁5000年交至被保险人年满18周岁国寿附加意外伤害保险1000001年200每年国寿住院医疗津贴保险250001年385每年合计——165000——5585——(注:——表示不要填的)(该家庭保险金额总计为870000元;保险费总计为17742元)3)方案特色及保险保障说明。方案特色:满足家庭的保险需求,有充分的家庭保障;根据理财规划原则,保费支出约占收入的9%~15%;资金的划分合理,充分应对各种风险;消费、投资与收入相匹配,开源与节流并举。保险保障:针对方先生的家庭经济状况和健康状况,特为其设计这款家庭组合保险,主要由意外伤害保险、寿险、健康保险及其新型的人身保险组合而成。既考虑到“当家人”要拥有大额保障,也为整个家庭做了细致的规划,不致因“顶梁柱”的不幸离去而让全家人背上沉重的负担。保障第一,又有投资收益。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yc516247771

yc516247771

本文标题:家庭保险计划设计方案

链接地址:https://www.777doc.com/doc-7107204 .html