您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 2019-2020年中国机器人行业市场现状与发展前景分析

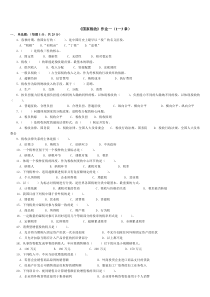

中国机器人行业市场现状与发展前景分析目录Contents1234机器人行业的需求分析和发展前景机器人零部件和本体的国产化机器人的智能化发展趋势机器人行业融资情况与关注公司一、机器人行业的需求分析和发展前景3.2%3.1%2.8%-2.4%-2.0%我国人口年龄结构变化100%80%60%40%20%0%9654797419998981002431003341005571003981003611002469983699357200820092010201120122013201420152016201720180-14岁15-64岁65岁及以上国内人口红利消退,机器换人前景广阔◆人力成本提高与投资回收期缩短共同刺激机器换人需求我国的人口老龄化加剧,制造业面临人口红利消退困局。从人口结构来看,从2013年开始15-64岁的适龄劳动人口开始逐年下降,我国步入人口老龄化社会,2018年,我国15-64岁人口比例连续8年下降至71.2%,适龄劳动人人口数量为99357万人。从就业人数来看,我国制造业劳动力数量从2014年开始进入下降通道,劳动力供给逐渐紧张,2017年下降至4635.5万人。我国一二三产业就业人数情况8.0%6.0%4.0%2.0%0.0%-2.0%-4.0%400003500030000250002000015000100005000020093.1%1.5%20123.6%3.6%1.8%20102011第一产业(万人)7.0%5.8%-0.3%-0.3%20132014第二产业(万人)4.7%3.3%-1.8%-1.5%2015201620172018第三产业(万人)第二产业同比增长第三产业同比增长9.4%5.9%2.7%17.6%9.0%7.0%5.2%中美泰三国制造业和服务业人均工资对比中国和美国制造业平均工资水平中国和泰国制造业平均工资水平对比中美泰三国制造业工资水平都持续上升,但上升速度有所放缓。2017年中国制造业人均工资达64452元。中国服务业人工工资水平持续增长,但增长速度保持稳定。泰国服务业工资水平2015-2017年同比下降,2018年有所回升。中国2017年服务人人困工资为50552元。20.0%18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%400000350000300000250000200000150000100000500000201018.6%2.1%201113.6%1.6%201211.5%2.1%201310.6%2.3%20147.7%1.3%20157.5%2.7%20168.4%2.5%201725.0%20.0%15.0%10.0%5.0%0.0%700006000050000400003000020000100000201018.6%5.3%201121.4%13.6%201211.5%9.7%201310.6%9.0%20147.7%1.5%20157.5%1.3%20168.4%0.2%201720.0%18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%中国美国(按6.75)中国和美国服务业平均工资水平30000017.6%2500002000001500009.0%100000500002.2%2.1%2.2%02011201220132014中国同比7.0%2.6%20156.2%2.2%2016美国同比6.3%2.5%2017中国美国(汇率6.75)中国同比美国同比20.0%15.0%10.0%5.0%0.0%-5.0%中国泰国(按0.22)中国同比中国和泰国服务业平均工资水平对比6000018.6%50000400009.4%300007.5%5.9%2000010000-2.8%0201120122013201420156.2%-1.0%2016泰国同比6.3%-2.5%2017中国泰国泰国同比中国同比全球机器人回收期逐年缩短,专业服务机器人回收期缩短速度较快全球工业机器人回收期缩短全球专业服务机器人回收期缩短根据全球市场的机器人均价和美国的平均工资水平计算,假定一个工业机器人可以代替2位流水线工人,一个专业服务机器人可以替代1个服务业工人,可以得出上述全球机器人的回收期曲线图。可以发现2015-2017年工业机器人回收期缩短的速度相对缓慢;专业服务机器人的回收期缩短速度较快。2017年工业机器人的回收期大约为1.7年,专业领域服务机器人回收期约为1.5年。3.53.02.52.01.51.00.50.060,00050,00040,00030,00020,00010,00003.120112.720122.420131.920141.820151.820161.72017制造业人均工资(美元)全球市场均价(美元)工业机器人回收期76543210250000200000150000100000500000620114.420124.720133.220142.82015220161.52017服务业人均工资(美元)全球市场均价(美元)专业服务机器人回收期223600217805根据我国工业机器人的均价和制造业人均工资,假定一个工业机器人能够替代两个流水线工人,可以得到我国的工业机器人回收期曲线如左图,国内工业机器人回收期逐年下降。若按国产工业机器人的较低价格测算,其成本回收期可以下降到一年以内,基于机器换人目前明显的经济效益以及可以做到人工完成不了的高精度和持久性的特性,未来机器换人的速度将加快。我国机器人回收期也呈缩短趋势,且速度较快劳动力供给短缺带来人力成本的提升,加上机器人成本降低,机器人投资回收期缩短,人力成本提高与2.72.52.32.21.90.03.02.01.0201220132014201520162017投资回收期缩短共同刺激机器换人需求。国内工业机器人回收期变化4.03.716285717673312264411192281990602740200000150000100000500002010年2011年2012年2013年2014年2015年2016年2017年专业领域服务机器人平均价格250000专业领域服务机器人平均价格(美元)预计专业服务机器人在2020年回收期小于6年,由于专业领域服务机器人价格较高,除了直接购买服务机器人之外,还可以选择性价比更高的方式,即租赁服务机器人。现在大多服务机器人企业都提供租赁服务,可以根据需求选择场租、日租或月租,不同类型的服务机器人价格从几千到上万不等。工业机器人下游应用:汽车、3C领域占比大根据GGII统计数据,2018年中国机器人下游应用最广泛的领域从汽车领域变为3C领域。虽然目前汽车领域年销量有所放缓,但随着自动驾驶产业的不断发展,预计将在未来对汽车领域起到一定的促进作用;同时3C领域更新换代速度不断加快,其对工业机器人的需求也将进一步增加,因此我们预计工业机器人在汽车、3C行业应用占比领先的格局将持续;由于食品方面2018年占比数据未知,我们将其占比假设为8%。另外,一般制造业自动化率提升将带动相应行业工业机器人需求,将成为国产工业机器人重要的需求增长点。2018年我国工业机器人下游应用领域占比24%33%11%3%8%21%汽车电子金属化工食品其他11.62.24.81.27.3汽车业化学、橡胶和塑料业11.3电子/电子元器件业食品业金属业其他领域2018年全球工业机器人销量行业分布(万台)工业机器人下游应用:搬运领域占比最大,装配应用增速快45%23%25%7%搬运机器人装配机器人焊接机器人其他机器人2018年我国工业机器人应用结构43.7%45.0%44.8%44.7%42.1%34.7%6.9%36.1%35.8%4.4%30.5%14.1%25.3%18.5%25.1%20.0%25.0%22.9%0.0%40.0%30.0%20.0%10.0%50.0%20132017201820142015搬运码垛2016焊接装配我国工业机器人分布占比(按工艺分类)◆在工业机器人中,搬运机器人是应用最广泛的机器人之一,在工业制造、仓储物流等领域都有所应用。搬运码垛工艺占比最大,但比例趋于稳定,2018年占比44.7%。2017年中国搬运码垛机器人市场规模达到80.5亿元,同比增长28.8%,是中国机器人行业规模最大的细分市场之一。◆焊接应用近年来虽持续下滑,但依旧保持高占比,2018年占比25%,是工业机器人中第二大市场。其原因可能在于焊接应用在汽车领域投资比例最大,超过50%(前瞻产业研究院)。◆目前,3C电子行业成为工业机器人的的第一大应用行业,而3C电子市场中机器人应用领域中,装配/组装的应用最为广泛,此外汽车零部件,汽车电子市场的需求也在逐年扩大,因此装配应用近几年占比稳步上升。汽车行业自动化需求旺盛但国产化率提高难◆汽车工业进口替代困难较大,汽车以外的行业是未来国产化率主要增长点。四大家族在汽车工业的技术积累是国内企业所无法企及的,又与外资品牌形成长期合作关系,形成了极高的壁垒,占比达到90%,要实现进口替代困难较大。全球汽车行业的工业机器人应用已处于高密度状态,工业机器人在其他应用领域增长空间更大。3C、金属加工、食品等行业更看重机器人的性价比和投资回收期,本土品牌在服务上也更容易形成优势。从销量情况来看,汽车以外的其他行业工业机器人销量增速更快,将是未来我国工业机器人国产化率的主要增长点。13541200115611581162108397494063402004006008001000120014001600美国加拿大法国日本德国泰国奥地利中国台湾2017年部分国家汽车整车产业中工业机器人密度(台/万人)37%36%37%38%33%24%13%18%18%21%28%33%0%10%5%20%15%30%25%40%35%201320142015201620172018汽车电子金属化工食品其他中国工业机器人下游应用占比变化汽车领域增速放缓,四大家族营收下降◆汽车领域增速放缓,四大家族营收下降。汽车领域固定资产投资额虽然逐年上升但上升速度呈下降趋势,由2017年的8.8%降至2018年的3.5%。国内汽车产量自2018年8月以来同比增长率都为负,汽车领域目前增长空间较小。根据各公司财报,四大家族2019年第二季度的营收都有所下降,库卡在中国区虽然销售收入同比增长1.9%,但其订单量同比下降50%;发那科二季度营收同比下滑26.37%;ABB机器人和离散自动化收入同比下滑3%;安川机器人收入同比下降10.9%。10.0%0.0%20.0%80006000400020000160001400012000100002012201320142015201620172018固定资产投资完成额(亿元)同比增长汽车领域固定资产投资额变化情况11%9%4%0%-5%-17%-9%-17%-17%-4%-18%-23%-16%-10%-10%-15%-20%-25%15%10%5%0%-5%100.0050.000.00300.00250.00200.00150.00产量(万辆)同比增量国内汽车产量情况及同比增长工业机器人下游应用中,电子信息产业占比大但未来需求趋于收紧◆电子行业自动化需求占比较大,但未来需求趋于收紧。电子行业自动化需求较大,目前电子领域应用在工业机器人下游应用中处于领先地位,且目前就业人数领先于其他行业,之后增长仍有较大空间。电子行业未来需求趋于收紧,随着固定资产投资完成额增速的略微下降以及电子领域更新速度加快,未来电子自动化领域需求趋于收紧。工业机器人可以寻求在其他发展增速较快的行业实现突破。当前自主品牌已经开始在电子行业发力。3C行业的需求集中在低负载小功率的多关节机器人和SCARA,自主品牌正利用自身价格和服务优势加速追赶。2018年六家国产企业跻身SCARA出货量前十,弯道超车在即。2018年3月份各应用领域就业人数13.4%4.4%26.9%17.9%26.

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

fsckkk

fsckkk

本文标题:2019-2020年中国机器人行业市场现状与发展前景分析

链接地址:https://www.777doc.com/doc-7215943 .html