您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 中国货币供给量M1影响因素实证研究1

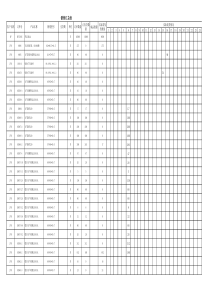

中国货币供给量M1影响因素实证研究一、问题的提出货币供应量,是指一国在某一时点上为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。我国从1994年三季度起由中国人民银行按季向社会公布货币供应量统计监测指标。参照国际通用原则,根据我国实际情况,中国人民银行将我国货币供应量指标分为以下四个层次:M0:流通中的现金;M1:M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款;M2:M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款;M3:M2+金融债券+商业票据+大额可转让存单等。M4:M4=M3+其它短期流动资产。其中,M1是通常所说的狭义货币量,流动性较强,是国家中央银行重点调控对象,也就是本文所研究的对象。货币供应量是整个国民经济的重要环节。自2008年金融危机以来,我国货币政策制定日益频繁,货币供应调控难度不断加大,现正受到越来越多的关注,货币投放过多或者过少可能给实体经济带来的恶性通货膨胀与通货紧缩的风险,对于资本市场,每一次货币政策的变动都会引起其剧烈的反应,而狭义货币供应量M1的变动与资本市场的变动的相关性最强。对货币供应量的有效的预测可以使投资者预期未来货币政策的方向,以降低买卖证券的风险文章建立以时间为自变量的回归模型结合Eviews对回归模型进行调整,建立关于我国狭义货币供应量M1的预测组合模型,通过预测货币供应量与市场预期相比较,有效规避资本市场的系统性风险。由于货币供应量的波动对我国目前稳定物价有着重要的影响,所以如何通过调控货币供应量来熨平物价上涨,实现经济稳定健康的发展是一个非常有实际意义的课题。二、理论综述西方货币需求理论由来已久,是西方经济学最重要的组成部分。其中有代表性的是古典货币理论、凯恩斯的货币理论和现代货币学派理论,三者皆是西方经济学发展历程中具有里程碑意义的经济学派。古典学派的主要观点是:认为货币的功能只是媒介;假定经济处于“充分就业”水平,货币流通速度和商品产量在短期内不会有太大的变化,可视为常数;认为物价水平取决于货币数量的变化;认为货币政策应是控制货币供应量的增长、物价水平和币值稳定。凯恩斯流动性偏好理论认为,由于货币具有完全的流动性,而人们在心理上具有对流动性的偏好,即人们总是偏好将一定量的货币保持在手中,以应付日常的、临时的和投机性的需要。因此人们对货币的需求由三个动机决定:交易动机、预防动机和投机动机。现代货币主义货币理论,其代表人物是弗里德曼。主要观点有:强调货币的贮藏手段职能;扩大了对货币需求影响因素的分析;认为利率低货币需求的影响微不足道;认为价格水平的变动取决于货币数量的多少。国内关于货币供应量也有大量的研究,朱新天等(1993)通过建立基础货币供应量数学模型,揭示货币乘数在信贷计划体制下不规则波动的特殊机理,认为基础货币的投放需要与控制信贷规模相适应。何运信(2006)通过评估货币乘数的可预测性及央行对于货币供应量的控制实现程度,发现近年来我国货币供应量偏离其目标并不完全是控制能力和技术方面的原因。李海波等(2011)研究发现资本市场中的预期效应,资产组合效应,股票内在价值增长效应,通货膨胀效应会对货币供给产生影响。孙艳芳(2011)采用ANFIS进行货币供应量预测,混合学习算法调整前提参数和结论参数,自动产生模糊规则,所得结果表明利用ANFIS预测货币供应量有效。胡俊华(2010)通过分解我国货币供应量的诸多宏观影响因素,建立货币供应量多变量回归模型,预测货币供应。三、模型设定本文研究货币供给量M1,主要考虑以下几个因素:(1)国内生产总值国内生产总值(GrossDomesticProduct,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。本文假设国内生产总值数值越大,会导致货币供给量的增加。(2)外汇储备外汇储备(ForeignExchangeReserve),又称为外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权。是一个国家货币当局持有并可以随时兑换外国货币的资产。本文假设外汇储备的增加将会促使货币供给量的增加。(3)居民消费价格水平CPI(ConsumerPriceIndex居民消费价格指数)指在反映一定时期内居民所消费商品及服务项目的价格水平变动趋势和变动程度。居民消费价格水平的变动率在一定程度上反映了通货膨胀(或紧缩)的程度。本文假设居民消费价格水平的上升会引起货币供给量的减少。(4)居民消费价格水平(相对)居民消费价格水平(相对)对国内货币供给量的影响与CPI大致相同,故假定居民消费价格水平(相对)的提高会引起货币供给量的增加。(5)城乡居民人民币存款城乡居民人民币存款为城乡居民在年末人民币存款总额,城乡居民人民币存款越高,则需要的货币供给量越大。故假定城乡居民人民币存款越高将促使国内货币供给量的增加。模型的设计根据以上分析,本文选取被解释变量货币供给量M1(iy)与被解释变量GDP国内生产总值1ix,WHCB外汇储备2ix,CPI居民消费价格指数3ix居民消费价格水平(相对)4ix,城乡居民人民币存款5ix。本文将模型形式设定为:01122334455iiiiiiiyxxxxxuiy:M1货币供应量,单位亿人民币;1ix:GDP国内生产总值,单位亿人民币;2ix:外汇储备,单位亿人民币;3ix:CPI将年作为参考年;4ix:居民消费价格水平(相对数);5ix:城乡居民人民币存款,单位亿人民币。四、数据的收集本篇文章收集了1990年至2011年的有关解释变量和被解释变量的数值,数据来源于csmar数据库和《中国统计年鉴2012》。具体情况如下图所示:年度M1货币供应量iyGDP国内生产总值1ixWHCB外汇储备2ixCPI居民消费价格指数3ix居民消费价格水平(相对)4ix城乡居民人民币存款5ix19906950.718718.32110.93216.48339244919918633.321826.2217.12223.893211757.3199211731.526937.28194.43238.1111615203.5199316280.435260.02211.99273.1139321518.8199420540.748108.46516.2339183329662.3199523987.159810.53735.97396.9235558520.8199628514.870142.491050.29429.9278946279.8199734826.378060.841398.9441.9300253407.5199838953.783024.281449.59438.4315953407.8199945837.288479.151546.75432.2334659621.8200053147.298000.451655.74434363264332.4200159871.6108068.222121.65437388773762.4200270881.8119095.692864.07433.5414486910.7200384118.6135173.984032.51438.74475103617.7200495969.7159586.756099.32455.85032119555.42005107278.8185808.568188.724645573141051.02006126035.1217522.6710663.44716263161587.32007152560.1267763.6615282.49493.67255172534.22008166217.1316228.8219460.3522.78349217885.42009220002343464.6923991.525199098260771.72010266622400041.228473.38536.19968303302.5201128984747156431811.4854810955343635.9五、模型的估计与调整1.时间序列的平稳性检验由于本文采取的是时间序列数据,所以必须对时间序列数据进行平稳性检验。从检验结果看,在1%,5%,10%水平下,单位根检验的Mackinnon临界值分别为-3.8573、-3.0403、-2.6605,t统计量值为-5.9453,小于相应临界值,从而拒绝H0,即为平稳序列。经检验各解释变量时间序列均为平稳序列。从而可以利用改时间序列数据建立经济模型。2.模型估计对模型进行ols估计,结果如下:从数据中可以看出,各个变量的p分别为09147、0.1034、0.5449、0.5352、0.3572、0.3337,都高于通常的0.05,说明显著性较差,相关度不高,变量没有通过检验。同时,我们注意到可绝系数R²=0.991675,但是模型中大部分参数估计值不显著,意味着自变量之间存在多重共线性。从经济学的角度来讲,GDP包含了外汇储备,影响CPI,并且和误差项相关。所以,需要对模型进行进一步修正。3.多重共线问题(1)检验多重共线问题利用Eviews作出相关系数矩阵,图如下:默认为相关系数大于0.8较高,从上表可以看出解释变量见存在严重的多重共线性。所以必须对变量间的多重共线性进行修正。(2)修正多重共线性采用逐步回归的方法,检验和解决多重共线性问题。分别作Y对X1、X2、X3、X4、X5的一元回归,具体结果如图所示:具体对X2,X3,X4和X5一元回归结果图不一一展示。最后的统计结果如下表所示变量X1X2X3X4X5数估计值0.63988.3165655.627.55370.8734T统计量值42.913721.51895.447624.575923.31520.98920.97230.59740.96820.96450.98870.97090.57720.96660.9627可以看出,加入X1的方程的修正可决系数最大,以X1为基础,顺次加入其它变量,逐步回。对X1和X2的回归结果如图所示同上相同,具体回归结果图不一一展示,最终可决系数统计结果如下图所示变量X1,X2X1,X3X1,X4X1,X50.98950.98930.98840.9897经比较,新加入的X5的方程的修正可决系数最高,且各变量参数回归系数的的t检验值显著,因此选择保留X5,再加入其它新变量逐步回归,对X1,X2,X5的回归结果如下图所示:由上表可以看出,各个回归参数的t统计量值的绝对值均大于2,表明回归系数通过了显著性检验,同时p值也均小于0.05,说明显著性水平高。由上表看出,截距项c和变量X4和X5的回归系数均未通过显著性检验,所以应该舍弃变量X4。通过上述回归,选定变量X1X3X5,并继续引入变量进行逐步回归。引入变量X4的结果如下表所示:由此表看出,并没有通过显著性检验。由此表看出,t统计量值较小,没有通过显著性检验所以最终选定的变量为X1、X3和X5。4.自相关检验(1)DW检验选定在在0.05显著性水平上,样本容量为22,k=3的情况下,d=1.053d=1.664(2)作1(,)tt散点图检验图121(,)tt散点图通过散点图可以得知,残差序列与其滞后一期的序列存在一定程度的正相关(同方向变动),因此残差序列存在某种程度的正自相关问题。(3)作C-O迭代法将log(y),log(X1),log(X3),log(X5),AR(1)进行最小二乘法,即设定模型存在1阶正自相关,结果如下图所示。由上图看出,各变量回归系数t统计量值都较好,另修正的可决系数为0.997388,都说明模型对变量的解释程度好。同时在样本容量n=22时,k=3时,在显著性水平为0.05的情况下的dL=1.053dU=1.664,1.664=dU﹤DW=2.040543﹤4-dU=2.336,说明模型此时无

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

duliangww

duliangww

本文标题:中国货币供给量M1影响因素实证研究1

链接地址:https://www.777doc.com/doc-7316403 .html