您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 高层人员视觉财务报表解读-中华讲师网

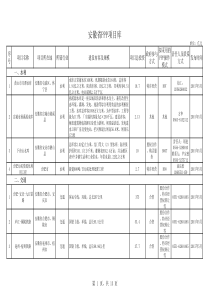

基于高层管理人员视角的财务报表解读战略性财务管理问题基于高层管理人员视角的解读资产负债表基于高层管理人员视角的解读利润表债表基于高层管理人员视角的解读现金流量表找讲师,就上中华讲师网中国最大的培训讲师选聘平台一、战略性财务管理问题1、评价企业的经营和财务业绩(1)Profitability——盈利能力(2)CashCreation——现金创造能力(3)ValueCreation——价值创造能力(4)RiskControl——风险控制能力(5)Growth——成长能力企业比以前更好还是更差?企业比竞争对手更强还是更弱?找讲师,就上中华讲师网中国最大的培训讲师选聘平台(1)创造利润——MakeProfit1、毛利2、营业利润3、息税前利润(EBIT)4、息税前利润+折旧+摊销(EBITDA)5、税前利润(EBT)6、税后利润(EAT)损益表营业收入销售利润率总资产资产利润率资本:权益和投入资本资本利润率投入资本=权益+有息负债找讲师,就上中华讲师网毛利率=毛利/营业收入1.ROA-1=营业利润/总资产1.ROE=税后利润/权益2.营业利润率=营业利润/营业收入2.ROA-2=EBIT/总资产2.投入资本净利润率=税后利润/投入资本3.EBIT利润率=/营业收入3.ROA-3=EBIT(1-T)/总资产3.税前投入资本报酬率ROIC=EBIT/投入资本4.销售净利润率=税后利润/营业收入4.ROA-4=税后利润/总资产4.税后投入资本报酬率ROIC=EBIT(1-T)/投入资本主要的盈利能力指标找讲师,就上中华讲师网中国最大的培训讲师选聘平台(2)创造现金——CreateCash现金流量表1、经营净现金2、投资净现金3、筹资净现金4、当期增/减现金5、期初结余现金6、期末结余现金实际经营净现金营业收入销售创现率总资产资产创现率资本:权益和投入资本资本创现率应得经营净现金获现率=实际经营净现金/应得经营净现金找讲师,就上中华讲师网中国最大的培训讲师选聘平台(3)创造价值——CreateValue价值1.MVA=市场增加值2.EVA=经济增加值=经济利润EVA营业收入销售创值率总资产资产创值率资本:权益和投入资本资本创值率1.EVA=调整净利润-(权益资本*股东预期收益率)2.EVA=EBIT(1-T)-[投入资本*加权平均资本成本(WACC)]EVA=超额利润找讲师,就上中华讲师网中国最大的培训讲师选聘平台产品单价=100%单位产品变动成本单位产品固定成本单位产品财务费用单位产品税收+净利单位产品贡献毛益固定成本财务费用经营风险=——————财务风险=——————销售收入销售收入(4)风险控制——ControlRisk找讲师,就上中华讲师网中国最大的培训讲师选聘平台(5)维续成长——MaintainGrowth(A)三大指标同步增长(a)销售增长(b)利润增长(c)经营NCF增长年份营业收入税后利润经营净现金(B)自我可持续增长自我可持续增长率(g)=ROE×留存收益比例=20%×60%=12%公司将留存的利润,以既定负债比例配套相应的债务资本投入公司后,明年公司所能实现的销售收入的增长速度!找讲师,就上中华讲师网找讲师,就上中华讲师网、高管团队和部门的激励和绩效考评(1)绩效考核的指标体系和关键指标(2)考核和激励的原则和实施办法企业高管是否做出更出色的工作?是否增强企业的实力?是否应该给企业高管团队奖励?奖励多少?绩效考评指标计划实际1、ROE12%12.8%2、净利润1.5亿元1.65亿元1、EPS-0.36元/股2、每股经营净现金-0.04元/股今年是否给予绩效奖励?若完成这二个指标,20位高管和70个中管可以提取“利润”的20%作为绩效奖金!(1)绩效奖金=?(2)该不该给予绩效奖金?找讲师,就上中华讲师网、分析和评价企业的财务政策(1)营运资本管理政策(2)负债政策(3)股利分配政策(4)投资政策4、重新规划、制定或调整公司的财务战略(1)如何筹资?如何降低资本成本?(2)是否需要进一步调整财务政策?(3)如何调整和制订公司财务战略?5、财务安全保障和财务危机防范(1)财务状况健康(2)资金链稳定安全(3)财务困境和危机防范企业高管有哪些调控企业健康持续发展的政策?如何调控?企业目前的财务政策是否合适?是否需要调整或修正?如何保证企业的财务状况健康、安全和可持续发展,防止发生财务危机?找讲师,就上中华讲师网中国最大的培训讲师选聘平台二、基于高层管理人员视角解读资产负债表1、资产负债表(BalanceSheet)资产负债表反映的是公司在某一个特定时点,通常是某日(如年末、半年末、季度末、月末等)的全部资产、负债和所有者权益的状况,从而反映公司的投资的资产价值情况(资产方)和投资回报的索取权价值(负债和所有者权益方)。由于“负债+所有者权益=总资产”,所以资产负债表的基本目标实际上是报告股东某时点在公司的净投资的帐面价值或会计价值。是一张时点报表*。静态报表找讲师,就上中华讲师网中国最大的培训讲师选聘平台(1)、资产资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益*。资产具有如下特征:资产是过去的经济业务形成或获得的;资产必须是归企业拥有或控制的;资产必须能用货币计量;资产能为企业带来未来的经济利益。我国会计实务中,将资产按流动性分为流动资产和非流动资产(即长期资产)。找讲师,就上中华讲师网中国最大的培训讲师选聘平台(2)资产的种类流动资产/短期资产可供出售金融资产固定资产投资性房地产货币资金短期投资应收账款应收票据存货长期投资无形资产、生物资产、油气资产……找讲师,就上中华讲师网中国最大的培训讲师选聘平台(3)负债负债是指企业所承担的能以货币计量,需以资产或劳务偿付的债务。负债的一个基本特征,是企业现存的义务。负债按其偿还期的长短,分为流动负债和长期负债。注意:医院被病人诉讼是负债吗?*找讲师,就上中华讲师网中国最大的培训讲师选聘平台(4)负债的种类流动负债/短期负债长期负债短期借款应付职工薪酬应付账款应付票据应付股利长期应付款长期借款应付债券找讲师,就上中华讲师网中国最大的培训讲师选聘平台所有者权益的种类股东出资公司过去创造的、尚未向股东支付的利润股本/实收资本盈余公积未分配利润资本公积*所有者权益找讲师,就上中华讲师网中国最大的培训讲师选聘平台资产、负债与所有者权益之关系——会计的基本等式资产=¥负债+所有者权益找讲师,就上中华讲师网中国最大的培训讲师选聘平台资产负债表的形式货币资金存货流动资产合计长期投资固定资产无形资产其它资产长期资产合计流动负债长期负债负债合计实收资本/股本资本公积盈余公积未分配利润所有者权益合计负债及所有者权益总计资产总计债权人股东企业负债所有者权益购置资产现金流量表找讲师,就上中华讲师网、如何从管理的视角读懂资产负债表?资产负债表可以分为二类:标准资产负债表和管理资产负债表:找讲师,就上中华讲师网公司标准资产负债表(2012-2013年12月31日)资产20132012负债和所有者权益20132012流动资产流动负债现金和存款短期银行借款有价证券短期债券应收账款应付账款预付账款预收款存货到期的长期负债非流动资产非流动负债金融资产长期银行贷款无形资产长期债券固定资产净值所有者权益总资产负债+所有者权益资本结构—负债与权益的比例资产结构—流动与长期资产的比例股权结构—持股比例资产变现性—(流动资产/流动负债)营运资本管理—(流动资产-流动负债)如何降低筹资成本或资本成本?如何投资和配置资产提高效率?资本去何处:短期资产和长期资产资本从何来:股东和债权人找讲师,就上中华讲师网中国最大的培训讲师选聘平台管理资产负债表:是标准资产负债表的变体,在资产方列出:营运资本需求量(WCR)=应收款+存货-应付款结果左方总数是“资产净值”或“投入资本”,其反映企业“资产净值”的资金来源;右方总数是“吸收资本”或“占用资本”,其反映企业“实际需要付息的负债”和“所有者权益”。因此,与标准资产负债表的左方总数“总资产”和右方总数“负债+所有者权益”不同。可见,它更清楚地反映企业的投资和融资结构,有利于更便捷地分析、解释和评价企业的资本营运、投资和筹资策略。值得指出的是:由于任何企业都存在多种应收款,WCR的计算公式中并没有定义应该包括哪些应收款的明确口径,其大小可能因企业管理需要而异。因此,WCR的一般公式可以写作:WCR=应收款+其他应收款+预付款+存货-应付款-其他应付款-预收款WorkingCapitalRequirement小口径公式中口径公式找讲师,就上中华讲师网公司管理资产负债表(2012-2013年12月31日)投入资本20132012占用资本20132012流动资产流动负债现金和存款短期银行借款证券短期债券WCR到期的长期负债非流动资产非流动负债金融资产长期银行贷款无形资产长期债券固定资产净值所有者权益资产净值吸收资本ΔWCR增加,竞争力下降,财务转差!ΔWCR下降,竞争力上升,财务转好!WCR是负数,OPM战略成功!更一般,WCR=流动资产-流动负债大口径公式找讲师,就上中华讲师网找讲师,就上中华讲师网年资产负债表年份(百万元)2007年2008年2009年2010年2011年2012年物业厂房及设备等固定资产净额165,409171,604218,063216,505218,274257,170在建工程23,01328,37031,23934,20152,43647,420预付土地租赁费7,2437,6758,383商誉36,52234,37335,30035,30036,89436,894其它无形资产1616700469联营公司权益77777777递延税项资产4553,2634,0686,625775,445其它财务资产19014396711377非流动资产小计225,682237,846288,843299,951323,169355,858存货1,5862,0502,4992,3653,0073,295应收账款净额6,0666,1166,5536,6037,1536,985其它应收款1,4651,7871,8791,9112,5002,929预付款及其它流动资产2,0592,1282,9743,5834,6135,680应收最终控股公司款项12827623566330578预付税款3116258235165468124银行存款11,06917,2272

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

特西

特西

本文标题:高层人员视觉财务报表解读-中华讲师网

链接地址:https://www.777doc.com/doc-7629377 .html