您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 固定资产投资项目的财务评价

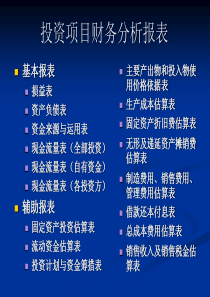

1、1固定资产项目投资的财务评价曹剑峰兰州商学院会计学院2固定资产项目投资的财务评价•一、项目投资概述↓•二、项目投资的现金流量↓•三、项目投资决策的财务评价↓3一、项目投资概述↑•(一)项目投资的含义↓•(二)项目投资的管理程序↓•(三)项目计算期的构成↓•(四)项目原始投资的内容↓4(一)项目投资的含义↑•1、项目投资的含义↓•2、项目投资的特点↓•3、建设项目的分类↓51、项目投资的含义↑•项目投资是一种以特定建设项目为对象的长期投资行为。•凡属于一个总体设计中的主体工程和相应的附属配套工程、综合利用工程、环境保护工程、供水供电工程等,都统称为一个建设项目。62、项目投资的特点↑•----投资数额多•----影响时间长、投资回收期较长•----发生频率低。•----变现能力差。•----投资风险大。73、建设项目的分类↑•----按项目的目标•经营性项目、非经营性项目•----按项目的产出属性•公共项目、非公共项目•----按项目的投资管理形式•政府投资项目、企业投资项目•----按项目与企业原有资产的关系•新建项目、改扩建项目•----按项目的融资主体•新设法人项目、既有法人项目。

2、8(二)项目投资的管理程序↑•----项目提出•----项目评价•财务评价(财务分析)•国民经济评价(经济分析)•----项目决策•----项目执行•----项目再评价9(三)项目计算期的构成•项目计算期,是指投资项目从投资建设开始到最终清理结束整个过程的全部时间。项目资金正式投入项目建成投产项目最终清理结束项目计算期=建设期+运营期第0年第s年第n年10(三)项目计算期的构成↑建设起点第0年012ss+1s+2n建设期末(投产日)第s年建设期终结点第n年经营期项目计算期n试产期达产期11(四)项目原始投资的内容↑•1、原始投资的含义↓•2、原始投资的构成内容↓•3、项目总投资↓121、原始投资的含义↑•原始投资又称初始投资。是指企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金。•----原始投资是实际投入项目的全部资金,而无论资金是如何筹集来的。•----原始投资不包括资本化利息。•----投入项目的资金,可以是货币资金,也可以是非货币资源(按变现价值或重置成本计算,而非账面价值)。132、原始投资的构成内容•(1)建设投资•是形成投资项目长期资产的投资。•①按概。

3、算法分类•----工程费用:建筑工程费、设备购置费用、安装工程费•----工程建设其它费用•----预备费:基本预备费、涨价预备费142、原始投资的构成内容•②按形成资产法分类•----固定资产投资•固定资产原值=固定资产投资+建设期资本化借款利息•----无形资产投资•----其它长期资产投资152、原始投资的构成内容•(2)流动资金投资•流动资金是指在运营期内长期占用并周转使用的营运资金。•流动资金=流动资产-流动负债•流动资金估算方法•①扩大指标估算法•参照同类项目流动资金占营业收入(或经营成本)的比例、或单位产量占用流动资金的数额估算。162、原始投资的构成内容•②分项详细估算法•先对流动资产、流动负债主要构成要素进行分项估算,进而估算流动资金。•流动资产主要构成要素:现金、存货、应收账款、预付账款•流动负债主要构成要素:应付账款、预收账款172、原始投资的构成内容流动资金投资截止上年的需用数本年流动资金投资额本年流动资金可用数流动负债需用数流动资产需用数流动资金流动资金投资必须采取预付方式(以下假定年初预付)182、原始投资的构成内容↑项目计算期(S=2)345……1。

4、2流动资产需用额508080……80流动负债可用额153030……30流动资金需用数……流动资金投资额……流动资金投资时间……第2年35505050351500第3年193、项目总投资↑•是反映项目投资总体规模的价值指标•项目总投资=原始投资+建设期资本化利息20小结原始投资建设投资流动资金投资固定资产投资无形资产投资其它长期资产投资资本化利息固定资产原值项目总投资21二、项目投资的现金流量↑•(一)现金流量的构成↓•(二)确定现金流量的原则和注意的问题↓•(三)实体现金流量的估算↓22(一)现金流量的构成↑•1、现金流量的含义↓•2、现金流量的构成↓•3、项目投资决策中使用现金流量的原因↓231、现金流量的含义↑•(1)投资项目的现金流量,是针对特定投资项目,而不是针对特定会计期间。•(2)现金流量是一个统称,包括现金流入量和现金流出量。•某年净现金流量=该年现金流入量-该年现金流出量•(3)这里的现金不仅包括货币资金,也包括投入非货币资源的变现价值或重置成本。242、现金流量的构成•(1)初始现金流量•主要是指原始投资。•更新改造项目还包括原有固定资产的变价收入。•假定:建设投资发。

5、生在年初或年末的特定时点上,流动资金投资发生于当年年初。↓252、现金流量的构成•(2)营业现金流量•主要包括:营业现金收入、经营成本(付现)、税款等。•一般按年度进行计算,通常假定各项营业现金流量发生于当年年末。↓262、现金流量的构成↑•(3)终结现金流量•主要包括:回收固定资产余值(残值收入或变价收入)、回收流动资金、土地变价收入等,统称为回收额•一般假定发生在终结点。1ss+102s+2n-1n初始现金流量(原始投资)营业现金流量终结现金流量↓273、项目投资决策中使用现金流量的原因↑•----有利于科学地考虑时间价值因素•----使投资决策更符合客观实际情况28(二)确定现金流量的原则和注意的问题↑•1、确定现金流量的基本原则•增量现金流量原则:只有增量现金流量才是与项目相关的现金流量。•2、确定现金流量注意的问题•----不能考虑沉没成本•----充分关注机会成本•----考虑项目对企业其他业务的影响29(三)实体现金流量的估算↑•评价投资项目通常有两种方法实体法股权法•以下讨论新建项目的实体现金流量。•NCFt----第t年净现金流量•1、初始现金流量的估算↓•2、营业现。

6、金流量的估算↓•3、终结现金流量的估算↓301、初始现金流量的估算↑•初始净现金流量=0-原始投资=-原始投资是投入项目的全部资本,不区分权益资本和债务资本。不包括建设期的资本化利息↑312、营业现金流量的估算•(1)营业现金收入•营业现金收入是项目在经营期内由于销售商品、提供劳务而实现的现金收入。•----不包括增值税。•----按收付实现制确认。322、营业现金流量的估算•(2)经营成本•经营成本是指在经营期内为满足正常生产经营而动用现实货币资金支付的成本费用,也称为付现营业成本,简称付现成本。•经营成本=该年外购原材料、燃料和动力费+该年工资及福利费+该年修理费+该年其他费用•其他费用是指从制造费用、管理费用和营业费用中扣除了折旧费、摊销费、材料费、修理费、工资及福利费以后的剩余部分。332、营业现金流量的估算总成本费用营业成本利息费用付现营业成本非付现营业成本经营成本折旧摊销在实体法下,不属于投资项目的现金流量•经营成本=总成本费用-利息费用-折旧与摊销•=营业成本-折旧与摊销342、营业现金流量的估算•(3)税款•税款包括投资项目在经营期内依法缴纳的、单独列示的营业税金及附加。

7、和所得税。•①营业税金及附加的估算•应按在经营期内应交纳的营业税、消费税、资源税、城市维护建设税和教育费附加等估算。352、营业现金流量的估算•②所得税的估算•在实体法下,作为投资项目现金流量的所得税,是按息税前利润计算的所得税,通常称为调整所得税,或息税前利润所得税。息税前利润所得税=息税前利润×所得税税率362、营业现金流量的估算↑•③关于增值税的处理•第一种方式:销项税额不作为现金流入项目,进项税额和应交增值税也不作为现金流出项目。•第二种方式:将销项税额单独列作现金流入量,同时分别把进项税额和应交增值税分别列作现金流出量。•(一般采用第一种方式)所得税息税前利润成本付现及附加营业税金收入营业现金流量营业373、终结现金流量的估算↑•(1)固定资产净残值收入•(2)净残值收入与税法残值的差额对所得税的影响•(3)回收流动资金。•一般假定回收的流动资金数额等于各年垫支的流动资金的合计数。•(4)其它回收额•终结现金流量=预计净残值+(税法折余价值-预计净残值)×所得税率+回收流动资金↑38三、项目投资决策的财务评价↑评价投资方案的财务可行性及其优劣例△(一)投资回收期↓(二。

8、)净现值△(三)内含报酬率▲39例△•某投资项目各年净现金流量如下:t01234NCFt-100-10506080•设定折现率i=10%。如何评价该项目?▲↓40(一)投资回收期↑•1、回收期的定义•是指投资项目收回原始总投资所需要的时间、以年为计量单位。•2、回收期的形式↓•3.回收期的计算原理↓•4.回收期指标的决策方法↓•5.回收期指标的简要评价↓412.回收期的形式↑•(1)包括建设期的回收期(PP)•(2)不包括建设期的回收期(PP′)建设期012ss+1s+2n收回原始投资s+PP/PP/PP8358=3+5用途更为广泛PP=s+PP′423.回收期的计算原理↑•能够使从0年开始计算的累计净现金流量为0的年限,就是包括建设期的回收期PP。0PP0ttNCFt01234NCFt-100-10506080PP=3(年)ΣNCFt-100-110-60080434.回收期指标的决策方法↑•投资回收期≤基准投资回收期→具有财务可行性•只能作为次要指标445.回收期指标的简要评价↑•优点:•能够直观地反映原始投资的返本期限,便于理解,计算也比较简单。•缺点:•(1)没有考虑资金。

9、时间价值因素;•(2)没有考虑回收期满后继续发生的现金流量;•(3)不能正确反映投资方式不同对项目的影响。45(二)净现值△•1.净现值的定义及计算△•2.折现率的确定△•3.净现值的财务意义△•4.净现值法的决策原理△•5.净现值指标的简要评价▲461.净现值的定义和计算•净现值(NPV)是投资项目在项目计算期内的各年净现金流量的现值之和。折现∑NCFt(1+i)-tt=0nNPV=1ss+102s+2n-1n初始现金流量营业现金流量终结现金流量净现值▲471.净现值的定义和计算△•NPV=-100-10×(1+10%)-1+50×(1+10%)-2+60×(1+10%)-3+80×(1+10%)-4=-109.09+141.04=31.95(万元)↑净现值也可定义为:净现值是项目投产后各年净现金流量的现值之和与原始投资现值合计的差额。未来报酬的总现值↓↓NPVRPI▲482.折现率的确定△折现率资本成本投资应获得的最低收益率(必要收益率)企业要求的最低资金回报率企业的机会成本投资人的机会成本本质确定方法▲493.净现值的财务意义↑投产后的净现金流量必要收益(贴现)原始投资的现值(投。

10、资的本钱)扣除在建设起点上实现的现值净收益净现值实际上是投资项目所增加的企业价值▲503.净现值的财务意义△年份年初投资本金本年必要收益(10%)年末本息合计本年收回现金偿还本息年末未付本息1234100101100011012012132505082828.290.2606030.230.23.0233.228033.22-46.7846.78×(P/F,10%,4)=31.95万元▲↑514.净现值法的决策原理•(1)评价方案的财务可行性NPV=0NPV>0NPV<0=><(内部报酬率)项目实际收益率设定折现率可行不可行▲524.净现值法的决策原理△•(2)互斥方案选优•在项目计算期相同的前提下,在可行的多个互斥方案中,NPV最大的方案为优.▲↓535.净现值指标的简要评价•优点:•(1)充分考虑了资金时间价值;•(2)利用了项目计算期内的全部净现金流量信息;•(3)考虑了投资风险。▲545.净现值指标的简要评价△•缺点:•(1)无法从动态的角度直接反映投资项目的实际收益率;•(2)项目计算期不同时的互斥方案无法直接作出决策。▲55(三)内含报酬率△•1.内含报酬率的含义及计算原理△。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jackielee9

jackielee9

本文标题:固定资产投资项目的财务评价

链接地址:https://www.777doc.com/doc-769701 .html