您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 2018年经济师初级建筑知识点:施工企业的融资

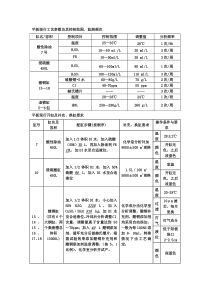

2018年经济师初级建筑知识点:施工企业的融资2018年经济师考试预计在11月份,考生要决定备考,就要争取一次性通过考试!小编整理了一些经济师考试的相关资料,希望对备考生有所帮助!最后祝愿所有考生都能顺利通过考试!施工企业的融资(一)权益融资1.所有者权益的构成所有者权益的构成构成概念实收资本投资者按照企业章程或合同、协议的约定实际投入企业的资本资本公积金企业的一种资本储备形式,或者说是一种准资本,具有资本的性质,属于企业的所有者权益,可以按照一定的法律手续转增企业资本盈余公积金从公司税后利润中提取一定比例的资金我国现行《公司法》规定,公司分配当年税后利润时,应当提取利润的10%列入公司法定盈余公积金,公司法定盈余公积金累计额为公司注册资本的50%以上的,可以不再提取。公司的法定盈余公积金不足以弥补以前年度亏损的,在依照规定提取法定盈余公积金之前,应当先用当年利润弥补亏损未分配利润是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配后留存在企业的、历年结存的利润【注意】(1)实收资本和注册资本的概念区别:实收资本是投资者按照企业章程实际投入企业的资本;注册资本是公司发起人或全体股东在公司登记机关登记的全体股东认缴的出资额或认购的股本总额。(2)资本公积金的来源:①资本(股本)溢价;②外币资本折算差额;③接受现金捐赠;④股权投资准备;⑤拨款转入。(3)2013年12月28日十二届全国人大常委会第六次会议通过了《中华人民共和国公司法》的修正案。这次《公司法》修改主要涉及3个方面:①将注册资本实缴登记制改为认缴登记制。公司股东(发起人)自主约定认缴出资额、出资方式、出资期限等,并记载于公司章程。②放宽注册资本登记条件。除对公司注册资本最低限额有另行规定的以外,取消了公司最低注册资本限制;不再限制公司设立时股东(发起人)的首次出资比例以及货币出资比例。③简化登记事项和登记文件。有限责任公司股东认缴出资额、公司实收资本不再作为公司登记事项。公司登记时,不需要提交验资报告。【例12·单选题】以下各施工企业的资金来源中,属于所有者权益的是()。A.商业信用B.资本溢价C.应付票据D.预收账款【答案】B【解析】本题考查所有者权益的构成,所有者权益由实收资本、资本公积金、盈余公积金和未分配利润组成。本题选项B资本溢价属于资本公积金的来源之一。2.发行股票筹集资本(1)股票的概念:股票是股份有限公司签发的证明股东按其所持股份享有权利和承担义务的书面凭证。一般分为普通股和优先股。(2)普通股的种类①记名股与不记名股。按股票有无记名,可分为记名股与不记名股。我国公司法规定,向发起人、国家授权投资机构、法人发行的股票,应为记名股。对社会公众发行的股票,可以为记名股票,也可以为不记名股票。②面值股和无面值股。面值股票是在票面上标出一定金额的股票;无面值股票是不在票面上标出金额,其价值随公司财产的增减而变动。目前,我国公司法不承认无面值股票,规定股票应记载股票的面额。股票发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

caicainiao1975

caicainiao1975

本文标题:2018年经济师初级建筑知识点:施工企业的融资

链接地址:https://www.777doc.com/doc-7713666 .html