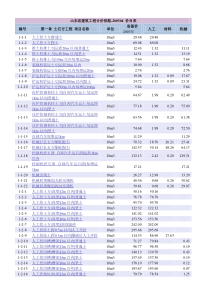

您好,欢迎访问三七文档

社会保障理论人文与管理系保险学教研室养老保险的理论与实践社会保障理论人文与管理系保险学教研室本章主要内容:第一节社会养老保险的基本理论第二节社会养老保险制度构件解析第三节现收现付制度和个人账户制度的相关理论第四节中国养老制度及其分析社会保障理论人文与管理系保险学教研室联合国发布的《2003年全球人口报告》称,人口增长过快和人口老龄化分别是发展中国家和发达国家面临的主要人口问题。中国是个例外,中国是个发展中国家,人口总量增长快,因为计划生育国策的实施,中国也与发达国家一样面临人口老龄化问题。因而养老保险问题就显得格外重要。社会保障理论人文与管理系保险学教研室4月28日,国新办举行新闻发布会,国务院第六次全国人口普查领导小组副组长、国家统计局局长马建堂发布2010年第六次全国人口普查主要数据公报(第1号)。内容涉及:人口总量、家庭户规模、性别、年龄以及民族构成、各种受教育程度构成、城乡构成、地区分布、人口的流动等。我国第六次人口普查结果社会保障理论人文与管理系保险学教研室这次人口普查登记的全国总人口为1339724852人,与2000年第五次全国人口普查相比,十年增加7390万人,增长5.84%,年平均增长0.57%,比1990年到2000年的年平均增长率1.07%下降0.5个百分点。数据表明,十年来我国人口增长处于低生育水平阶段。人口总量社会保障理论人文与管理系保险学教研室这次人口普查,0-14岁人口占16.60%,比2000年人口普查下降6.29个百分点;60岁及以上人口占13.26%,比2000年人口普查上升2.93个百分点,其中65岁及以上人口占8.87%,比2000年人口普查上升1.91个百分点。我国人口年龄结构的变化,说明随着我国经济社会快速发展,人民生活水平和医疗卫生保健事业的巨大改善,生育率持续保持较低水平,老龄化进程逐步加快。年龄构成社会保障理论人文与管理系保险学教研室人口老龄化是指总人口中因年轻人口数量减少、年长人口数量增加而导致的老年人口比例相应增长的动态过程。人口老龄化的具体标准是国际上通常把60岁以上的人口占总人口比例达到10%,或65岁以上人口占总人口的比重达到7%作为国家或地区是否进入老龄化社会的标准。人口老龄化社会保障理论人文与管理系保险学教研室第一节社会养老保险的基本理论一、社会养老保险的本质二、从养儿防老到社会养老三、人口老龄化与“三支柱方案”社会保障理论人文与管理系保险学教研室含义:国家立法强制征集社会保险费(税),并形成养老社会保险基金,当劳动者退休后支付其退休金,以保证其基本生活需要的社会保障制度。养老社会保险又称公共养老金制度、公共年金制度,是社会保障制度中最重要的内容之一。制度目标:首要目标是保障老年人口因退休而引起的收入减灭的风险;另一个目标是以收入再分配作为手段实现某种程度的社会公平。一、社会养老保险的本质社会养老保险的概念与目标社会保障理论人文与管理系保险学教研室在很多高收入国家,社会养老保障体系包括国民养老保险和与职业关联的养老保险。国民养老保险由一般税收负担,受益的资格是公民或居民的一定年龄;该项目具有较强的再分配性质,主要是代际再分配。与职业关联的养老保险是退休金制度,但许多国家的这项制度的保障对象不只是退休人口,通常还包括配偶、遗属及残障保险。该项目的再分配性质较弱一些,享受退休金的资格要以一定的工作年限和纳税年限作为义务。一、社会养老保险的本质养老保险制度的内部结构社会保障理论人文与管理系保险学教研室从经济学的视野和个人的角度看,养老金的作用就是重新分配一个人终生的收入和消费。一个人年轻时的工作所得大于他的消费,而年老时的消费大于他的工作所得,他需要一种制度安排来平滑这种时空上的所得与消费之间的冲突。理论上,人们可以用两种方法且仅有两种方法来转移消费:储存现在的产品,或者能够获得未来产品的要求权。二、从养儿防老到社会养老社会保障理论人文与管理系保险学教研室•问题:效率低下,放弃了储蓄存在的回报,存储的成本高昂,还有就是储存多少和储藏什么存在不确定性,因为你不知道你未来的需要是多少,你的偏好会有什么变化。确保未来消费的方法之一就是:留出部分产品供未来使用,你可以窖藏你年老时所需要的食品和其他用品。二、从养儿防老到社会养老方法一:储存现在的产品社会保障理论人文与管理系保险学教研室•问题:随着工业化和城镇化的出现,扩大家庭在现代社会的保障功能日益收缩,因此绝大多数工业化和城镇化水平较高的国家和地区,建立起以政府提供养老为主的制度体系。在传统的自给自足的农业经济社会,智慧的中国人创造了“养儿防老”的家庭养老制度安排,其经济基础是扩大家庭经济制度(三代人及以上家庭),且家庭是一个生产和消费的基本组织单位。养儿防老是最原始的生命周期理论和世代交叠理论。二、从养儿防老到社会养老方法二:用现在的产品去换取未来产品的要求权社会保障理论人文与管理系保险学教研室首先回答为什么要实施强制养老保险。事实上,正是基于人们对即期消费的偏好和“短视”的弱点的认识,即使保守的政府也会选择强制养老保险制度。为什么政府提供的社会养老保险制度在发达国家占主要的地位?保险市场失灵:信息不对称为了克服私人养老保险制度下通货膨胀的风险克服通货膨胀的有效办法是代际转移的现收现付的公共退休金制度二、从养儿防老到社会养老政府提供养老保险制度的理由社会保障理论人文与管理系保险学教研室背景:人口增长方式的转变。随着经济的发展,医疗技术和社会制度的进步,人类由高出生率、高死亡率、低预期寿命的“两高一低”的人口增长方式转型为低出生率、低死亡率、高预期寿命的“两低一高”的人口增长方式。以德国模式为蓝本的现收现付制度在20世纪70年代以后遇到了人口老龄化与制度可持续性的冲突,因而在理论上和实践上出现了以社会养老保险为主体的老年保障模式向“三支柱”(社会保险、企业年金和个人储蓄)方案转变。三、人口老龄化与“三支柱方案”社会保障理论人文与管理系保险学教研室背景:人口增长方式的转变。随着经济的发展,医疗技术和社会制度的进步,人类由高出生率、高死亡率、低预期寿命的“两高一低”的人口增长方式转型为低出生率、低死亡率、高预期寿命的“两低一高”的人口增长方式。以德国模式为蓝本的现收现付制度在20世纪70年代以后遇到了人口老龄化与制度可持续性的冲突,因而在理论上和实践上出现了以社会养老保险为主体的老年保障模式向“三支柱”(社会保险、企业年金和个人储蓄)方案转变。三、人口老龄化与“三支柱方案”社会保障理论人文与管理系保险学教研室美国最早探索这种方案,1994年,世界银行在《防止老龄化危机》报告中,正式向各国推荐这种“三支柱方案”社会养老保险企业年金个人储蓄三、人口老龄化与“三支柱方案”社会保障理论人文与管理系保险学教研室年金,国外叫annuity,是定期或不定期的时间内一系列的现金流入或流出。参与年金计划是一种很好的投资安排,而提供年金合同的金融机构一般为保险公司和国库券等,比如你购买养老保险,其实就是参与年金合同。年金终值包括各年存入的本金相加以及各年存入的本金所产生的利息,但是,由于这些本金存入的时间不同,所以所产生的利息也不相同。企业年金,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。是多层次养老保险体系的组成部分,由国家宏观指导、企业内部决策执行。推荐阅读:邓大松,刘昌平著,《中国企业年金制度研究(修订版)》,人民出版社,2005年版企业年金社会保障理论人文与管理系保险学教研室一、1935年—20世纪80年代美国的社会养老保险(Old-aged,Surviours,DisabilityInsurance)OASDI:该制度为退休人口、遗属和残障人口提供收入保障,发展到后来又为65岁以上的人口提供社会医疗保险和住院保险以及长期护理保险。该保险制度是德国模式,资金来源于雇主和雇员双方共同供款,实行现收现付制度,成立社会保障信托基金进行管理。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室二、20世纪80年代开始私人养老保险金制度(主要指企业年金制度)的建设从20世纪80年代开始,财务上实行收大于支的制度,基金有大量的结余并用于购买长期国债。社会保障制度提供的退休金替代率为40%左右,成为老年人收入的主要来源,为减轻老年贫困问题作出了极大的贡献。为应对人口老龄化的冲击,美国决定加强私人养老金制度的建设。美国的企业年金制度发源于19世纪末20世纪初。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室(一)企业年金制度的建设19世纪末20世纪初,当时少数大型企业为自己的职工建立了企业年金。至二战时,当各工业国忙于战争时,美国则忙于生产,劳动力严重不足,在工资受管制的情况下,企业为了在劳动力市场赢得竞争力,各企业纷纷推出企业年金和健康保险计划。至二战结束后,企业年金和健康保险计划已成为一种相当普遍的和具有刚性的企业福利制度。1974年,在经济学家和人口学家的政策思想影响下,美国国会通过了《雇员退休收入保障法》。该法案至今仍是管制私有养老计划的基本法律。此后,企业年金制度得以有序和快速发展,到21世纪初,有近一半的雇员参加了企业年金计划。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室(二)1974年《雇员退休收入保障法》该法的意义在于第一次将美国私人养老金计划由社会的自发行为变成了政府的自觉行为。企业年金管理主体为联邦劳动部,财政部等部门一起配合发挥作用。该法并没有强制企业一定要为雇员建立企业年金制度,但强调一旦企业年金建立了就必须规范管理,以维护受益人的利益。建立企业年金的企业可以选择是否为员工缴费,但员工必须缴费,所缴费用是免税的,投资收益也是免税的,在领取退休金阶段是个人所得税的征税对象。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室(二)1974年《雇员退休收入保障法》为了保护受益人的利益,依据该法案设立了退休金保险公司(PensionBenefitGuarantyCorporation,PBGC)。该公司是一个隶属于联邦劳工部的国有非营利性公司,它的唯一业务就是为企业年金提供保险。该公司的董事会由劳动部部长、财政部部长和商务部部长组成,劳工部部长担任董事长。PBGC的保险是强制性的。保费分基本费率和附加费率。基本费率是统一规定的,目前最新标准是每个员工每年19美元,由企业支付。当参保企业的年金计划由于主动或被动原因终止时,由该机构负责退休金的给付。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室(二)1974年《雇员退休收入保障法》401(k)条款:该条款标志着美国企业年金由既定的给付计划(DefinedBenefitPlan,DBPlan)为主的制度向既定供款计划(DefinedContributionPlan,DCPlan)为主的制度结构转变。由DB计划向DC计划的转变,是将企业的对退休金计划的责任向个人责任的转移,从而将企业从私人退休金制度的压力之下解放出来。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室(二)1974年《雇员退休收入保障法》该法还鼓励建立个人自愿储蓄,建立个人退休账户(IndividualRetirementAccounts,IRAs)。IRAs可以是银行储蓄账户,也可以是寿险公司的年金,还可以通过经纪人或基金公司进行投资,可以自由选择。每年的供款不能超过一定的数量,供款是免个人所得税的,投资收益也是免税的,当个人60岁以后动用这笔资金时才作为个人所得纳税。这样,美国的社会养老保险、企业年金和个人账户制度成为退休收入的三个来源。“三支柱方案”——以美国为例社会保障理论人文与管理系保险学教研室第二节社会养老保险制度构件解析一、社会养老保险制度构件解析的结论二、养老保险制度模式的解析社会保障理论人文与管理系保险学教研室首先回答为什么要实施强制养老保险。事实上,正是基于

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

showme263

showme263

本文标题:养老保险理论与实践

链接地址:https://www.777doc.com/doc-7768658 .html