您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 成本费用控制策略和方法(PPT 57页)

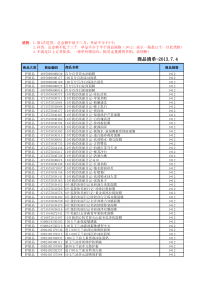

成本费用控制策略和方法目录低层次的思考只是对事物的简单认知,而高层次的思考则是全面、系统地看待所有的事物。成本控制也是如此。公司成本费用管理基础1.公司成本费用控制概述2.公司成本费用控制方法3.公司成本费用控制的实施4.1、成本费用管理的作用•我国某些国有企业成本费用管理扫描:•审计中发现某公司帐面盈利300多万元,实际亏损200多万元,经查大量列支业务招待费、临时工费用、会议费、通讯费等。•经调查我国某些行业应收帐款占资产总额的30%以上,发生大量大量坏帐损失和销售回扣问题。•我国大部分企业成本费用控制的方法停留在计划控制和审批控制的层面上。•国外企业成本费用管理扫描:•成本领先战略定位,战略成本、作业成本、目标成本管理的普遍应用•日本丰田汽车公司实制和准时生产零库存管理•福特汽车公司通过进行销售流程管理重组降低成本•戴尔公司通过提高运营速度降低成本,为顾客创造价值,增加企业盈利(订单速度:5分钟内确认;生产速度:一个星期;收款速度:24小时收现;库存期:35天战略管理计划与决策经营与管理控制财务报告成本费用管理作用基于战略考虑的成本管理:成本领先,形成竞争优势盈利规划、预算、现金流量管理和相关决策经营控制:中层经理对基层的控制;管理控制:高层经理对中层经理的控制外部报告和内部报告成本管理信息提供有效管理企业所需的关于成本效益的财务信息和关于生产率、质量和其他关键成功因素的非财务信息。2、成本费用的构成内容直接材料直接工资制造费用成本费用内容资产负债表生产成本营业费用管理费用财务费用期间费用存货销售成本现金流量表利润表水电动力修理及维护其他成本成本费用内容资产负债表总成本利息支出汇兑损益费用现金流量表利润表货品及材料成本折旧及摊销员工费用实例分析生产成本存货销售200010001500-1000期间费用有关税费直接支付当期损益30050150501003、成本费用的分类变动成本费用按成本性态划分固定成本费用混合成本费用特点举例其总额随业务量的增减而成正比例增减,单位成本或成本费用水平相对固定其总额与业务量增减变动无直接关系,成本费用总额相对固定,单位成本或成本费用率与业务量增减变动成反比与业务量增减不成不成正比例增减变动如货品及材料成本、销售佣金等如折旧、固定工资、管理费用等如机械设备维修费用、机物料消耗等成本费用与业务关系图成本费用变动成本固定成本业务量约束性成本费用固定费用分类选择性成本费用特点因素举例与长期决策有关与短期决策有关规模、经验、技术、复杂性员工参与、过程设计、供应商关系、管理水平折旧、固定工资、长期租金广告费、维修费、培训费、管理费等固定成本约束性固定成本短期决策选择性固定成本成本费用与业务量之间的非线性规律--阶梯式成本费用成本费用业务量成本费用与业务量之间的非线性规律--波浪式成本费用成本费用业务量成本费用与业务量之间的非线性规律--抛物线式成本费用成本费用业务量常态与混沌状态下的费用变化成本费用时间非线性关系的处理方法•1、视同变动成本费用处理•根据历史数据确定相应的成本费用水平•2、采用一定方法将其分解为变动、固定成本费用•根据历史数据,采用数学方法进行分解•3、采用累进递减的方法计算•成本费用=∑一定范围业务量×成本费用率×(1-%)•基于经验数据及效益原则估计递减百分比•4、采用风险分析法控制混沌状态下的成本费用水平非线性关系的处理举例例1:月份机器工作小时x维修成本YXYX平方112090108001440021309111830169003115849660132254105858925110255908273808100680735840640077072504049008807862406400995757125902510110899790121001112595118751562512140931302019600合计12601007107525137700•Y=a+bx•A=∑y-b∑x/nb=n∑(xy)-∑x∑y/n∑x2-(∑x2)•Y=49.11+0.3115X•例2:某公司当营业额为100万元时,费用率为5%,营业额每增减20%,费用率降低程度为0.5%。当营业额达到20万元时,物料消耗控制的金额为:100×5%+20×4.5%+20×4%+20×3.5%+20×3%+20×2.5%=8.5万元•费用率=8.5/200×100%=4.25%目录低层次的思考只是对事物的简单认知,而高层次的思考则是全面、系统地看待所有的事物。成本控制也是如此。公司成本费用管理基础1.公司成本费用控制概述2.公司成本费用控制方法3.公司成本费用控制的实施4.1、成本费用控制的原理输入过程输出反馈控制前馈控制过程控制2、成本费用控制的程序广义成本控制前馈控制反馈控制前馈控制成本预测成本决策成本预算成本分析成本考核成本审计成本控制成本核算3、成本费用控制系统观念管理流向业务流程战略规划管理控制作业管理高层管理人员中层管理人员基层管理人员数据加工和挖掘市场研发采购生产销售目标前馈控制过程控制反馈控制决策风险绩效物流、信息、资金流计划控制实时控制关键信息4、成本费用控制的原则广义成本控制全面控制原则预算与例外原则责权利原则成本效益原则全过程、全员、全范围成本控制明确责任、授权审批、绩效考评绝对成本控制与相对成本控制相结合预算控制与例外管理结合5、成本费用控制的方法成本控制方法预算控制法标准成本法责任成本法目标成本法价值分析法战略成本法作业成本法生命周期法业务流程法传统成本控制方法现代成本控制方法目录低层次的思考只是对事物的简单认知,而高层次的思考则是全面、系统地看待所有的事物。成本控制也是如此。公司成本费用管理基础1.公司成本费用控制概述2.公司成本费用控制方法3.公司成本费用控制的实施4.1、预算控制方法•合理确定成本费用预算指标•在预算指标内审批成本费用支出•一般不得脱离成本费用预算•例外审批制度•定期进行成本费用预算差异分析•成本费用内部报表•考核与激励制度的结合2、标准成本控制法成本控制方法预算控制法标准成本法责任成本法目标成本法价值分析法价格差异、用量差异工资率差异、效率差异变动费用:耗费差异、效率差异变动费用差异、固定费用差异变动费用差异、固定费用差异3、责任成本控制法责任中心涉及的内部单位控制重点关注问题收入中心按产品或地区划分的销售事业部等销售规模和结构收入动因分析,订单获取成本、订单完成成本成本中心车间、管理部门等成本费用水平成本转嫁、短期目标、预算宽裕利润中心自然形成的利润中心或模拟利润中心盈利水平边际利润、固定成本、盈利动因分析投资中心集团总部、投资公司投资报酬率、剩余收益、经济附加值资金成本,评价指标的局限性4、目标成本控制法•1、目标成本费用=200-10-30=160元•2、成本费用降低率=20/180×100%=11%•3、分解成本费用明细,并按重要性排序•4、确定各成本费用项目降低率收入-费用=利润费用+利润=收入收入-利润=费用例:某项产品单位售价200元,单位销售税金10元,单位目标利润30元,上年单位产品成本费用180元。5、价值分析控制法•理论基础:•功能:产品的用途和作用。•成本:产品的寿命周期成本(设计、制造、销售、使用等)•提高产品价值的途径:•1、功能不变,成本降低•2、成本不变,功能提高•3、功能提高,成本降低价值工程运用的程序:•选择产品对象(新产品、产量大、成本高、问题多的产品)•进行功能评价(计算功能系数)•确定总目标成本•计算价值系数•计算成本降低额价值工程运用的实例:•某企业甲产品成本计算表:零部件功能系数目标成本实际成本价值系数成本降低A0.3673850B0.1141390C0.1661270D0.2842005E0.069985合计1706095000.7424406、战略成本控制法属性传统成本控制战略成本控制目标特定目标竞争优势范围狭窄广泛时间短期长期频率定期经常持续形式事后反应式事前行动式对象某个成本费用项目价值链战略成本控制的程序竞争战略关键指标关键成功因素战略成本控制识别价值链活动成本动因降低成本或增加价值战略成本控制的实例分析指标类别成功指标及关键成功因素财务指标销售增长率、利润增长率、股利增长率、现金流、股票价格增长、债权与信用等级顾客指标市场份额及增长率、顾客服务、准时送获、顾客满意度、品牌认同等内部过程指标产品或服务质量、高生产率、技术革新、生产经营周期、废品减少、安全事故减少等创新与学习指标高层经理素质、企业文化、员工发展、教育培训、生产经营创新、管理创新战略成本控制的实例分析价值链环节主要作业活动分析降低成本或增值的可能设计研究开发取得材料采购组装部件组装、测试等制造加工、装配、包装、运送完工产品分销批发、零售、代理售后服务培训、退货、索赔、修理等7、作业成本控制法•作业成本控制法(ABM):通过对作业活动及成本动因的分析,确定如何降低成本和增加顾客价值。概念说明作业企业内部一些系列的行动、活动或工作,如开具发票、发运货物、机器运转、行政管理等成本动因概念导致某项作业的成本变动因素,如工作时数、订单人数、发送产品数量、运输数量等作业基础与特定的生产作业相联系:如机器准备、产品检查、包装等数量基础在总体水平上制定的:产品数量、直接人工工时等约束性战略决策形成的选择性短期经营决策形成的作业成本控制的实例分析作业成本动因数量分配率分配额获得订单订单数量5000100/份500000复印/传真份数30001/份3000长途电话次数15010/份1500收款发票数量5005/本2500质量控制检验数量10002/件20008、生命周期成本控制法•成本都高的行业:制药业、汽车制造业•上游成本高的行业:计算机软件、专用设备行业•下游成本高的产业:零售业、化妆品和卫生用品行业研究开发设计生产营销客户服务上游成本下游成本9、业务流程成本控制法•通过流程重组,并结合ERP方案,寻找降低成本的途径。•案例:福特汽车公司再造采购流程,减少人员20%。•再造前流程:订购签约发货验收订单货物审核付款货款发票订单副本验货单再造后流程:•业务流程再造的特点:•1、以最大限度满足顾客需求为核心•2、面向流程变革•3、采用先进的管理理论和技术•4、大幅度改善业绩订购签约发货验收订单货物数据库货款收货资料数据库企业主要经营指标完成情况评价现金净流量信用/收款资产管理融投资利润资源分配/效率成本费用控制采购/销售收入产品/服务质量顾客满意度订单公司形象价格策略顾客需要企业战略实施评价财务计划财务控制业绩考评激励会计信息系统内部管理报表财务管理基础目录低层次的思考只是对事物的简单认知,而高层次的思考则是全面、系统地看待所有的事物。成本控制也是如此。公司成本费用管理基础1.公司成本费用控制概述2.公司成本费用控制方法3.公司成本费用控制的实施4.1、成本费用结构的控制经营杠杆率=边际利润边际利润-固定成本或=利润增减%/销售增减%销售变动%固定成本%利润•销售增减%×经营杠杆率=利润增减%•例:某公司99年和2000年有关数据如下:年度销售收入变动成本固定成本利润2000A方案100403030B方案1002050302001A方案120483042+40%B方案120245046+53%2、采购业务成本控制采购组织供应商管理采购成本采购计划应付帐款合同管理采购分析请购供应商订单验收结算优化采购业务流程,降低采购成本的途径采购计划流程采购战备采购策略采购政策采购计划变化因素修正采购实施销售计划生产计划库存计划资金计划销售订单生产订单库存情况资金情况供应商管理流程供应商信息确定底价询价、招标供应商审核比质比价分析审批、开标确定供应商签订合同责任部门和人员主管总经理采购部门采购部门质检部门仓储部门财务部门采购计划管理采购管理控制实例1、控制网络化•管理层到位•成立价格管理领导小组•机构到位•物价、信息中心、计划、经营销售、供应、设备、质检、物管、审计、财务、企管部门•人员到位•配备相应人员2、管理制度化•制定物资采购管理条例等规定3、运作程序化

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wangyongze

wangyongze

本文标题:成本费用控制策略和方法(PPT 57页)

链接地址:https://www.777doc.com/doc-824617 .html