您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 第十一讲 价值分析与企业定价策略

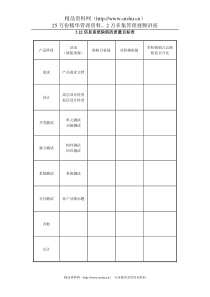

第十一讲价值分析与企业定价策略第一节参考教材在:第15章、第2章《寻找价值空间》中信出版社。目标:要能够对价值及其本质有一个比较透彻的理解和认识,树立一种比较正确的价值观念。一、价值与价格的基本概念。1、价值的概念(1)价值是主体对客体满足其需要的能力、水平与程度的评价。(2)市场价值是市场主体对市场客体满足市场需求的能力、水平与程度的评价。(3)产品价值是消费者对于产品满足其消费需求的能力、水平与程度的评价。(4)价值的特点:主观性、客观性、适应性。2、不同的价值观念评价。(1)劳动价值观。(2)效用价值观。(3)认知价值观。3、价格的概念。(1)价格是价值的具体表现,是价值尺度和符号。(2)价格是市场关系的具体反映,它反映了特定的生产状况、市场需求状况、市场关系状况,它反映了交易者、消费者的认识水平。(3)价格形式的多样性(教材第547页)价格、成本、利润、税收、利息的转化。(4)价格认知与价格敏感性(教材第552页)(5)价格的弹性。(教材第555页)第二节二、合理定价的意义。1、有利于提高企业的盈利水平P=SALES(V*P)—COST(1)利润来自市场差别,首先是成本差别、价格差别和认知差别。(2)差别就是空间,构成空间寻求差别,需求空间价格差别与利润空间(3)制定差别,创造利润空间,扩展空间2、有利于提高市场竞争力(1)价格竞争是一种基本竞争方式(2)低价、高价与竞价3、有利于企业形象定位和市场定价(1)定价与定位。(2)产品定位、市场定位与价格定位。(3)品牌定位、渠道定位、形象定位与价格定位。(4)经营哲学、企业文化、企业形象与定位。价格定位与企业市场定位应该是相一致的。三、企业市场定价的基本原则。1、政府定价与公共产品定价原则统一定价与计划定价、行政定价2、企业自主定价原则。适应性定价3、中国市场化改革与定价原则价格机制与市场规律4、WTO化与中国企业定价原则5、价格管制与价格秩序(1)价格垄断(2)价格联盟(3)价格保护(4)价格欺诈(5)价格限制四、影响定价的主要因素价格是由谁定的?谁说了算?1、成本因素。(1)成本的构成与类型研发成本、制造成本、营销成本、管理成本、财务成本(2)总成本与平均成本固定成本与变动成本生产规模成本、生产水平、生产效率与成本水平总成本与单位成本2、需求因素(供求状况)(1)总需求量与总供应量(2)需求变动——增加或减少(3)供应变动——增加或减少3、竞争因素(1)改变总技术量市场进入,增加供给市场退出,减少供给(2)改变价格水平。(3)价格战成本,生产者定价竞争,竞争者定价需求,消费者定价利润空间第三节五、企业定价政策与目标1、市场发展目标长远目标阶段性目标近期目标(即期目标)2、市场盈利目标3、竞争性目标六、企业定价的主要方法(教材第559页)1、成本加成定价法(产者定价)价格=成本(变动成本+固定成本)+利润加成2、目标收益定价法(投资者定价,收益导向)价格=单位成本+(目标利润×投资成本)÷销售量(单位)保本点分析(教材第561页)3、认知价值定位法。消费者定价,竞争品定价,认知导向,信息导向(1)价值与认识(2)认知差别与价格空间(3)主认与客认(4)市场调研与价格测试4、价格定位法5、适应定价法6、投标定价法7、心理定价法8、组合定价法(打包定价法)七、价格差别与价格类型1、地理定价2、价格折扣和折让3、促销定价4、成本定价5、其他定价方法6、价格差别、价格冲突与内部竞争八、价格调整与价格竞争。1、调价的原因(1)成本变动。(2)需求变化。(3)竞争者变动。(4)市场关系的变化。2、调价的方式(1)提价(2)降价3、价格竞争与价格战

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

titi0319

titi0319

本文标题:第十一讲 价值分析与企业定价策略

链接地址:https://www.777doc.com/doc-831690 .html