您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 工作范文 > 会计手工记账凭证样本基本介绍【参考4篇】

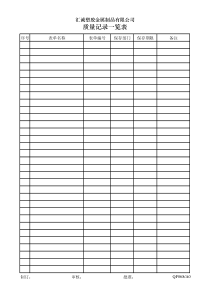

参考资料,少熬夜!会计手工记账凭证样本基本介绍【参考4篇】【导读指引】三一刀客最漂亮的网友为您整理分享的“会计手工记账凭证样本基本介绍【参考4篇】”文档资料,供您学习参考,希望此文档对您有所帮助,喜欢就分享给朋友们吧!记账凭证审核注意事项【第一篇】为了正确登记账簿和监督经济业务,除了编制记账凭证的人员应当认真负责、正确填制、加强自审以外,同时还应建立专人审核制度。如前所述,记账凭证是根据审核后的合法的原始凭证填制的。因此,记账凭证的审核,除了要对原始凭证进行复审外,还应注意以下几点:1、合规性审核审核记账凭证是否附有原始凭证,原始凭证是否齐全,内容是否合法,记账凭证的所记录的经济业务与所附原始凭证所反映的经济业务是否相符。2、技术性审核审核记账凭证的应借、应贷科目是否正确,账户对应关系是否清晰,所使用的会计科目及其核算内容是否符合会计制度的规定,金额计算是否准确。摘要是否填写清楚、项目填写是否齐全、如日期、凭证编号、二级和明细会计科目、附件张数以及有关人员签章等。在审核过程中,如果发现差错,应查明原因,按规定办法及时处理和更正。只有经过审核无误的记账凭证,才能据以登记账簿。对会计凭证进行审核,是保证会计信息质量,发挥会计监督的重要手段。这是一项政策性很强的工作,要做好会计凭证的审核工作、正确发挥会计的监督作用,会计人员应当做到:既要熟悉和掌握国家政策、法令、规章制度和计划、预算的有关规定,又要熟悉和了解本单位的经营情况。这样,才能明辨是非,确定哪些经济业务是合理、合法的;哪些经济业务是不合理、不合法的。会计人员应自觉地执行政策,遵守制度,正确处理各种经济关系。记账凭证比较异同【第二篇】双方区别记账凭证是按经济业务性质加以分类,确定会计分录,作为登记账簿依据的一种凭证。会计人员必须根据审核无误的原始凭证或原始凭证汇总表填制记账凭证,记账凭证是登记账簿的依据。账簿需要按照一定的会计参考资料,少熬夜!科目和记账规则进行登记,而原始凭证中未写明会计科目和记账方向。为了做好记账工作,会计人员必须将各种原始凭证按其所反映的经济内容进行归类和整理、编制记账凭证。在记账凭证中,列明了会计科目,指明了记账方向,确定了会计分录。依据记账凭证就可以登记账簿了。记账凭证和原始凭证同属于会计凭证,但二者存在着以下差别:(1)原始凭证是由经办人员填制的;记账凭证一律由会计人员填制。(2)原始凭证是根据发生或完成的经济业务填制;记账凭证是根据审核后的原始凭证填制。(3)原始凭证仅用以记录、证明经济业务已经发生或完成;记账凭证要依据会计科目对已经发生或完成的经济业务进行归类、整理。(4)原始凭证是填制记账凭证的依据;记账凭证是登记账簿的依据。这种格式具有通用性,可以记录各种经济业务,实际式作中,货币资金的管理是财会人员的一项重要工作,为了单独反映货币资金收付情况,货币资金收付的业务量较多的单位,往往对货币资金的收付业务编制专用的记账凭证。异同之处会计原始凭证与记账凭证审核的异同:1、相同点:(1)真实性:审核原始凭证日期是否真实、业务内容是否真实、数据是否真实等;审核记账凭证是否附有原始凭证为依据,记账凭证的内容是否与原始凭证一致。(2)正确性:原始凭证金额计算及填写是否正确;记账凭证科目、金额、书写是否正确。(3)完整性:填写项目是否齐全。2、不同点:(1)合法性审核:审核原始凭证所记录的经济业务是否有违反国家法律法规的情况,是否有贪污腐化等行为;记账凭证没有这一条。(2)合理性:审核原始凭证所记录的经济业务是否符合生产经营动的需要等;(3)及时性:符合要求的原始凭证要及时编制记账凭证,内容不全的、填写错误的原始凭证退回补充完整;不真实、不合法的原始凭证不予接受,并向单位负责人报告。会计手工记账凭证样本【第三篇】参考资料,少熬夜!记账凭证包括以下内容:1、记账凭证的名称2、填制记账凭证的日期3、记账凭证的编号4、经济业务事项的内容摘要5、经济业务事项所涉及的会计科目及其记账方向6、经济业务事项的金额7、记账标记8、所附原始凭证张数9、会计主管、记账、审核、出纳、制单等有关人员的签章。记账凭证记账要求【第四篇】记账凭证的附件就是所附的原始凭证,填制记账凭证所依据的原始凭证必须附在相应的记账凭证后面,并在记账凭证上标明所附原始凭证的张数。根据财政部《会计基础工作规范》第五十一条规定,对附件应当区别不同情况进行处理:(1)可以不附原始凭证的是:结账的记账凭证;更正错误的记账凭证。(2)一张原始凭证只对应一张记账凭证的:将原始凭证直接附在记账凭证后面。(3)一张原始凭证涉及几张记账凭证的,有两种方法可以使用:①将原始凭证附在一张主要的记账凭证后面。然后在其他记账凭证上注明附有该原始凭证的记账凭证的编号,便于查找;②将原始凭证附在一张主要的记账凭证后面,然后在其他记账凭证后面附该原始凭证的复印件。(4)一张原始凭证所列支的费用需要几个单位共同负担的:该原始凭证由本单位保留。附在本单位的有关记账凭证后面,给共同负担费用的其他单位开出原始凭证分割单,供其结算使用。原始凭证分割单必须具备原始凭证所要求的基本内容,包括:凭证名称、填制凭证日期、填制凭证单位名称或者填制入的姓名、经办人的签名或盖章、接受凭证单位名称、经济业务的内容、数量、单价、金额和费用分摊情况。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

glen_2000

glen_2000

本文标题:会计手工记账凭证样本基本介绍【参考4篇】

链接地址:https://www.777doc.com/doc-9864755 .html