您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 咨询培训 > 银行承兑汇票培训资料

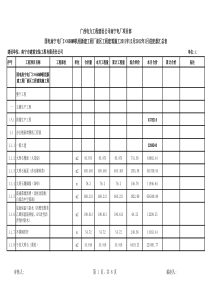

银行承兑汇票的培训常州海大目录一、学习目的二、汇票种类(商业承兑汇票、银行承兑汇票)三、汇票行为四、银行承兑汇票期限五、汇票贴现及利息计算六、定义及要素七、汇票样本八、汇票规范要素:1、票面;2、背书九、银行承兑汇票存在的九类问题及处理方法十、银行承兑汇票会计业务处理十一、结束语一、学习目的在我们收款及票据承兑业务过程中,汇据(特别是银行承兑汇票)是经常接触到的常规业务,为了能更好的熟悉业务流程,对汇票有全面的了解,能够及时的防范票据风险,保证资金安全,特针对票据识别及相关知识进行简短的培训。二、汇票种类1、银行承兑汇票:银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。纸质承兑期限最长不超过6个月(电子汇票的最长期限可达1年)。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。2、商业承兑汇票:商业承兑汇票由银行以外的付款人承兑的票据。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑。商业汇票的付款人为承兑人。三、汇票行为1、出票:银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。2、提示承兑:银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为。三、汇票行为3、付款:提示付款是指票据的持票人在票据的付款期限内向票据付款人提示付款,要求票据付款人偿付票据金额的行为银行承兑汇票的持票人应当自汇票到期日起十日内向付款人提示付款,持票人应当在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对异地委托收款的,持票人应计算邮程,提前通过开户银行委托收款。持票人超过提示付款期限提示付款的,持票人的开户银行不予受理。通过委托收款银行或者通过票据交换系统向付款人提示付款的,视同持票人提示付款,其提示付款日期以持票人向开户银行提交票据日为准。银行承兑汇票的持票人超过规定的提示付款期限提示付款的,丧失对其前手的追索权。持票人未按照上述规定期限提示付款的,在作出说明后,仍可以向承兑人请求付款,承兑人或者付款人仍应当继续对持票人承担付款责任。4、背书:一种票据行为,是票据权利转移的重要方式。背书的连续性是指初始背书人是收款人,前次转让的被背书人是后次转让的背书人,最后一次转让的被背书人是票据的当前持票人。顺序当事人第1次转让第2次转让第3次转让第4次转让被背书人BCDE最后被背书人是持票人背书人A收款人BCD三、汇票行为5、拒付和追索:追索权的行使必须在票据法规定的期限内,并且只有在获得拒绝证明时才能行使。银行承兑汇票到期被拒绝付款的,持票人可以行使追索权。持票人行使追索权时,应当提供被拒绝承兑或者被拒绝付款的有关证明。持票人不能出示拒绝证明、退票理由书或者未按照规定期限提供其他合法证明的,丧失对其前手的追索权。但是,承兑人或者付款人仍应当对持票人承担责任。持票人应当自收到被拒绝承兑或者被拒绝付款的有关证明之日起3日内,将被拒绝事由书面通知其前手;其前手应当自收到通知之日起3日内书面通知其再前手。持票人也可以同时向各汇票债务人发出书面通知。未按照前款规定期限通知的,持票人仍可以行使追索权。因延期通知给其前手或者出票人造成损失的,又没有按照规定期限通知汇票当事人,承担对该损失的赔偿责任,但是所赔偿的金额以汇票金额为限。在规定期限内将通知按照法定地址或者约定的地址邮寄的,视为已经发出通知。持票人可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可行使追索权,被追索人清偿债务后,与持票人享有同一权利。三、汇票行为四、银行承兑汇票期限银行承兑汇票作为一种有价票据,有一定的期限时效。银行承兑汇票期限可以分为银行承兑汇票承兑期限、银行承兑汇票持票人权利期限、银行承兑汇票提示付款期限、银行承兑汇票追索权期限及银行承兑汇票丧失保全期限。1、银行承兑汇票期限最长不得超过6个月,即银行承兑汇票票面所呈现“出票日期”与“汇票到期日”之间最长时间段不得超过6个月。如银行承兑汇票出票日期为2009年1月1日,那么该张银行承兑汇票期限(至汇票到期日)必须在2009年7月1日以前,否则票据无效。2、银行承兑汇票持票人对票据的出票人和承兑人的权利期限,自票据到期日起2年。3、银行承兑汇票提示付款期限,自汇票到期日起10日内。如一张银行承兑汇票2009年7月1日到期,则其提示付款期限自2009年6月22日起。4、银行承兑汇票被拒绝承兑或者被拒绝付款时,持票人可行使追索权。银行承兑汇票追索权期限自被拒绝承兑或者被拒绝付款之日起6个月;持票人对前手的银行承兑汇票再追索权期限,自清偿日或者被提起诉讼之日起3个月。再追索权超过此期限不行使而消灭。5、银行承兑汇票拒绝承兑期限,银行承兑汇票付款人从收到提示承兑当日起,在3日内承兑或者拒绝承兑。如果拒绝承兑,必须出具拒绝承兑的证明。《票据法》规定,付款人承兑汇票,不得附有条件,承兑附有条件的,视为拒绝承兑。6、银行承兑汇票公示催告申请有效期,银行承兑汇票丧失后,失票人申请挂失止付。银行在挂失止付后3日内应依法向票据支付地人民法院申请公示催告。自向承兑人送达挂失止付通知书之日起应密切与法院联系,使其在12日内向承兑人发出止付通知书。7、银行承兑汇票除权判决申请期限,银行承兑汇票公示催告期限届满,无人申报票据权利,申请人自公告期满1个月内向法院提交除权判决申请书,由法院作出判决。判决仍需经公告15日后生效。自公告生效之日起,申请人有权请求付款人付款。四、银行承兑汇票期限五、汇票贴现及利息计算1、票据贴现可以分为三种,分别是贴现、转贴现和再贴现。贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。一般工商企业向银行办理的票据贴现就属于这一种;转贴现一般是银行间相互拆借资金的一种方式;现贴现是指贴现银行持未到期的已贴现汇票向人民银行的贴现,对持票人来说,贴现是将未到期的票据卖给银行获得流动性的行为,这样可提前收回垫支于商业信用的资本,而对银行或贴现公司来说,贴现是与商业信用结合的放款业务2、贴现利息=汇票金额×贴现天数×(月贴现率÷30天)实付贴现金额=汇票金额-贴现利息常州海大利息计算方法如下表:银行承兑汇票利息计算表票号票面金额收到票据日票据到期日计息天数年息月息日息利息吴祥明21485487200,000.002011-11-292011-12-9104.80%0.40%0.0001333266.67吴祥明2349003950,000.002011-11-282012-3-5984.80%0.40%0.0001333653.33吴祥明23490117100,000.002011-11-272012-4-171424.80%0.40%0.00013331,893.33合计250,000.002502,813.33六、定义与要素银行承兑汇票:由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。签章一致性:银行承兑汇票的出票人和银行承兑人在票据上的签章,应为该银行现行规定使用的专用章并加盖法定代表人或其授权经办人的名章,出票人在票据上的签章不符上述规定的,票据无效。背书及要求:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。粘贴单上的第一记载人,应当在汇票和粘贴单的粘接处签章。粘单的第一背书人就是票面的收款人,单位名称要完全一致。粘单必须是两栏式,三栏式的粘单已取消使用。记名背书:要求出票时明确记载收款人名称后,该收款人作为最初的持票人,无论是作转让背书还是非转让背书,都必须记载被背书人名称。面额及期限:我国的银行承兑汇票每张票面金额最高为1000万元(含)。承兑期限最长不超过6个月。为防止市场上假冒、变造、“克隆”的银行承兑汇票流入,各单位在收取银行承兑汇票时,必须严格审查,按一查、二听、三摸、四比、五照、六查询的方式进行,谨防收取到伪造票据,造成资金风险。一查:即通过审查票面的“四性”——清晰性、完整性、准确性、合法性来辨别票据的真伪。1.清晰性:主要指票据平整洁净,字迹印章清晰可辨,达到“两无”,即:—无污损,指票面无折痕、水迹、油渍或其他污物。—无涂改,指票面各记载要素、签章及背书无涂改痕迹。2.完整性:主要指票据没有破损且各记载要素及签章齐全,达到“两无”,即:无残缺,指票据无缺角、撕痕或其他损坏。无漏项,指票面各记载要素及背书填写完整、各种签章齐全。3.准确性:主要指票面各记载要素填写正确,签章符合《票据法》的规定,达到“两无”,即:无错项,指票据的行名、行号、汇票专用章等应准确无误,背书必须连续等。无笔误,指票据大、小写金额应一致,书写规范,签发及支付日期的填写符合要求(月份要求1,2月前加零,日期要求1-9前加零,10,20,30前加零)4.合法性:主要指票据能正常流转和受理,达到“两无”即:无免责,指注有“不得转让”、“质押”、“委托收款”字样的票据不得办理贴现。无禁令,指票据应不属于被盗、被骗、遗失范围及公检法禁止流通和公示催告范围。二听:即通过听抖动汇票纸张发出的声响来辨别票据的真伪。用手抖动汇票,汇票纸张会发出清脆的响声,能明显感到纸张韧性,而假票的纸张手感则软、绵、不清脆,而且票面颜色发暗、发污,个别印刷处字迹模糊。三摸:即通过触摸汇票号码凹凸感来辨别票据的真伪。汇票号码正、反面分别为棕黑色和红色的渗透性油墨,用手指触摸时有明显的凹凸感,假票的号码则很少使用渗透性油墨,而且用手指触摸时凹凸感不明显。四比:即借助票面“四种防伪标志”比较来辨别票据的真伪。五照:即借助鉴别仪来辨别票据的真伪。六、定义与要素七、汇票样本银行承兑汇票分为正面和反面。正面1.银行承兑汇票一式三联,用于流通的是第二联,一联交给出票人、一联交银行留底,在柜台查询时银行人员核对的就是二、三联。2.票据上的要素:出票人、出票人账号、收款人、收款人账号、出票日期、到期日、出票银行等。1.背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。2.票据凭证不能满足背书人记载事项的需要,可以加附粘贴单,粘附于票据凭证上。背面八、汇票规范要素:1、票面银行承兑汇票填写有严格的规范。–双冠头票号,是票据的唯一区别识别码①。–一致性要求:出票人③和收款人④的全称填写不能涂改、不能错、漏、多字。–日期及期限:日期必须是大写,出票日期②与到期日⑤之间的相隔期间不得大于6个月。注意大小月、闰年月的变化。–汇票的面额:出票金额⑥不得大于1000万元。大小写要一致。–签章一致性:出票人印鉴⑦是公章或财务专用章并加盖法人章,全称或简繁写必须与出票人③一致。银行承兑人⑧必须是汇票专用章,带出票行的行号/有出票行经办人员签章(或签名)。票据背书:背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。–粘贴单:票据凭证不能满足背书人记载事项的需要,可以加附粘贴单①,粘附于票据凭证上。必须是两栏式,三栏式的粘单已取消使用。–名称一致:粘单的第一背书人②就是票面的收款人,单位名称要完全一致。–骑缝章:粘贴单上的第一记载人③,应当在汇票和粘贴单的粘接处签章(俗称骑缝章),必须公章在上、私章在下。骑缝章必须是同时加盖在联结的两边。联结部分必须牢固。–背书连续:背书的行为必须连续、所谓连续是:背书处不能空缺,同时一个印鉴不能连续出现在相邻的背书处。印鉴尽量不要侵占下一个背书处的空间。–印鉴清晰:所有的印鉴清晰,完整,要与书写的单位名称完全相符。防伪标识:银行

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

_voicy丶

_voicy丶

本文标题:银行承兑汇票培训资料

链接地址:https://www.777doc.com/doc-989359 .html