您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 精编2022年度年终财务分析报告范例

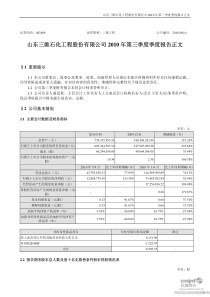

精编2022年度年终财务分析报告范例导语:金年复一年的累计,敬业精业正直无私。下面是网友为大家分享的“精编2022年度年终财务分析报告范例”,年终财务分析报告。推荐给大家参考,欢迎大家前来学习下载。年终财务分析报告范文1一、比亚迪有限股份公司背景介绍比亚迪有限股份公司(A股002594)创立于2002年6月,主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在内的汽车业务。截止2013年12月,比亚迪有限股份总额2354100000元,其中香港中央结算有限公司持股24.07%(实际持股人为王传福),中美能源控股公司(“股神”巴菲特投资旗舰伯克希尔-哈撒韦公司旗下附属公司)持股9.56%。比亚迪在广东、北京、上海、长沙、宁波和西安等地区建有九大生产基地,总面积将近1,000万平方米,并在美国、欧洲、日本、韩国、印度、台湾、香港等地设有分公司或办事处,现员工总数已超过14万人。在最新公布的2009年中国企业500强中,比亚迪排名216位。2013年12月止,内地汽车销量连月上升,新晋汽车股代表比亚迪(01211)续受追捧。公司列入富时指数前夕屡创新高,股价连升10天。公司市值期内增425亿元,至1800亿元,超越欧洲车厂保时捷;并成为全国市值最大车股。比亚迪公司总裁王传福也因此以350亿身价荣登中国首富的宝座。比亚迪现拥有IT和汽车以及新能源三大产业。IT产品主要包括二次充电电池、液晶显示屏模组、塑胶壳、键盘、柔性电路板、摄像头、充电器等。公司坚持不懈地致力于技术创新、研发实力的提升和服务体系的完善,主要客户为诺基亚、摩托罗拉、三星等国际通讯业顶端客户群体。目前,比亚迪作为全球领先的二次充电电池制造商,IT及电子零部件产业已覆盖手机所有核心零部件及组装业务,镍电池、手机用锂电池、手机按键在全球的市场份额均已达到第一位。2009年,比亚迪入选世界纪录协会世界最大手机锂电池生产商,创造了新的世界之最。二、企业偿债能力分析(一)短期偿债能力分析1、比率分析表1-1是比亚迪公司近四年短期偿债能力比率表1-1比亚迪股份公司近四年短期偿债能力比率年份10年12月11年12月12年12月13年12月流动比率1.03650.92560.64520.8595速动比率0.63580.68520.53690.6581现金流与流动负债比0.850.690.670.48图1-2比亚迪股份公司近4年短期偿债能力比率表名称/年份流动比率速动比率10年1.020.5611年0.920.680.712年0.620.40.4313年0.640.40.44现金流与流动0.82负债比从表1-2可以看出,比亚迪公司近4年的短期偿债能力较弱。主要原因是公司从10年流动负债大量增加,13年12月的流动负债是10年末的2.5倍。其中11年新增短期贷款70多亿,仅13年应付票据就高达54亿。与之相对的是,流动资产四年仅增长了50亿,始终徘徊在150~200亿之间。速动比率介于0.4~0.7之间,13年九月为0.4,低于汽车制造业行业平均水平。比亚迪公司近4年流动比率始终在1.00以下,理论上讲,流动比率指标的下限为1.00,此时企业的流动资产等于流动负债,只有所有流动资产都能及时、足够地变现,不受任何损失地实现周转价值,债务清偿才有物质基础保障,否则,企业就会遇到债务不能及时清偿的风险。2、趋势分析公司短期偿债能力的绝对数趋势分析表1-3比亚迪公司短期偿债能力的绝对数趋势分析表名称/年份货币资金流动资产流动负债现金净流量10年201441422011年3017019012012年251802803513年4019831040从表1-3可以看出,比亚迪公司的货币资金、流动资产和流动负债的绝对值呈现上升趋势,流动资产从144亿增加到198亿,但远远低于流动负债的增加额,流动负债从142亿增加到310亿。且流动负债内部各项目都表现上升趋势:经营活动现金净流量呈现上升与下降交替趋势,11年达到120亿,大起大落明显。结论:短期偿债能力较弱,存在短期偿债风险(二)、长期偿债能力分析1)比率分析表1-4是比亚迪公司长期偿债能力比率及趋势分析,包括资产负债率、权益乘数、利息保障倍数、偿债保障比率,偿债保障比率是从企业现金流角度分析长期偿债能力,它是负债总额与经营活动现金流量的比值。表1-4比亚迪公司长期偿债能力比率名称/年份资产负债率权益乘数利息保障倍数偿债保障比率11年0.59001.71882.896510.758212年0.58741.25462.45811.785413年0.65411.75412.458410.1458从表1-4上看,资产、负债、所有者权益都有大幅增长,而且三者增幅速度基本相同,负债和所有者权益同步增长的同时,也没有打破原来的权益乘数。2011年由于支付税费及支付其他与经营活动有关现金较少,导致经营活动现金流量大量增加。公司近4年资产负债率在60%左右,波动较小,鉴于中国国情及公司所处行业,资产负债率还算合理;权益乘数介于1.7~2.0之间,理论上资产负债率在50%左右,权益乘数合理的范围应该在是2.00左右,基本符合。企业资产对负债的依赖程度不是很高,风险适中。公司利息保障倍数在3.0左右,通常数值越大,偿债能力越强,表明其经营业务收益偿付借款利息的能力,一般利息保障倍数在3~6之间较合理,公司的息税前利润都有很大部分用于偿还利息支出了结论:比亚迪长期偿债能力一般(三)财务杠杠分析表1-5比亚迪公司2011-2013年息税前利润和税后利润变动年份/名称11年息税前利润2471415000前增长率税后利润1021249000后增长率财务杠杆2.41588712年13年4538150000397841550083.35%-12.72%37854510002568414000271.46%-33.48%1.9854711.568423从2012年和2013年息税前利润变动情况与税后利润变动情况,可以看出财务杠杆的放大效应。在11年利润只增长的83.3%的情况下,税后利润增长了271.4%,反之在201/年息税前利润下降12.72%,税后利润下降33.48%。13年开始,比亚迪公司由于经营战略改变及汽车市场受测,导致息税前利润大量减少,并通过财务杠杆效应放大,致使税后利润急剧减少。二、营运能力分析比亚迪股份公司2011年至2013年反映营运能力的指标:应收账款周转率、存货周转率、流动资产周转率、总资产周转率,如表2-1所示表2-1比亚迪公司营运能力比率表名称应收账款周转率存货周转率流动资产周转率总资产周转率11年8.41563.85412.54470.968712年12.35995.481233.584211.4266813年10.25487.15844.25851.0252从表2-1可以看出,比亚迪公司存货周转率及流动资产周转率逐年增高,比亚迪公司在存货控制上做的的不错,三年平均存货始终在55亿左右;三年平均流动资产保持在160亿左右,收入的增加也导致了流动资产周转率的增加。理论上一般生产制造企业的存货周转率应达到2~3次,流动资产周转率应达到1~2次,应收账款周转率应达到3~4次。从上表看,公司都基本超过这个水平,表明公司资金周转速度快,资本流动性强。比亚迪公司营运能力良好。三、盈利能力分析(一、)营运收入分析表3-1比亚迪公司产品盈利能力指标分析名称毛利率利润率总资产净利润率成本费利润率10年20.53973.54870.0355.165411年23.584410.25850.0874512.284412年19.65455.34660.05466.265413年15.68441.25460.01481.5814比亚迪公司在2012年2013年销量表现颇佳,2012年实现销量20万辆,2013年上半年,轿车销售全国排名第七,同比增长176%,这主要得益于中国汽车市场的迅猛发展和国家对新能源汽车的支持,借此东风,各盈利指标在11年达到顶峰。进入2014年,随着中国汽车市场的“快车”式增速的结束,市场趋于饱和,国家汽车消费促进政策逐渐淡出,部分城市出台限购或限行政策,民众对新能源汽车持观望态度,都导致了比亚迪汽车销量的下滑。(二)资产盈利能力指标分析表3-3比亚迪公司盈利能力比率表名称总资产利润率净资产收益率每股收益11年3.92%9.15%0.612年10.35%22.36%1.813年5.35%16.34%1.35纵观比亚迪公司整体财务指标,2012年是经营情况最好的一年。从2012年开始至今,集团公司就开始走了下坡路。随机选取汽车制造业四家上市公司2013年盈利指标与之对比表3-4行业对比及平均值名称总资产利润率净资产收益率每股收益海马汽车4.00%4.98%0.31江铃汽车4.35%13.54%0.53金龙汽车3.24%3.51%0.27平均值6.34%13.25%0.35从表3-3及表3-4可以看出,比亚迪公司基本资产盈利指标基本和行业平均值持平,每股收益和每股净资产略高于行业水平。综合表现,比亚迪公司资产盈利能力尚可。四、发展能力分析表4-1比亚迪公司发展能力相关指标名称/年份营运收入增长率净利润增长率总资产增长率股东权益增长率11年43.75%-25..06%11.07%7.47%12年48.28%219.71%24.33%42.66%13年17.845-28.44%30.95%11.16%公司三年资产平均增长率三年资产平均增长率为28.22%公司三年资本平均增长率:三年资本平均增长率为19.4%公司三年营业收入平均增长率:三年营业收入平均增长率为32.2%三年利润平均增长率为19.6%从个项目近3年的增长变化值可以看出,公司资产规模、资本及收入都在扩大,净利润虽有起伏,但总的来说还是呈上升水平的。增幅速度良好,高于行业平均水平五、现金流量分析在日益崇尚“现金纸上”的现金理财环境中,现金流量分析可以更加清晰地反映企业创造现金流量的能力,揭示企业资产的流动性和财务状况。因此,现金流量分析对信息使用者来说显得更为重要六、财务综合分析—杜邦分析比亚迪公司2011-2013年的财务状况和经营成果用杜邦分析体系分析的结果如下图2013年年末2012年年末2011年年末从图表上看,三年净资产收益率呈大起大落之势,在12年最高达22%;可以看出三年的权益乘数相差不大,主要是总资产收益率起主要因素,究其原因是12年的净利润较多,而贡献最大的因素的是当年成本较低,即成本费用利润率较低。七、未来发展预测与建议1、偿债能力面临风险截至2013年3季度,公司的速动比率仅为0.4,这是资金相对紧张的表现,拟发行的60亿元债券将缓解这一问题。”---国泰君安近期研报中分析。根据对比亚迪偿债能力的分析,公司债台高筑,无论短期还是长期偿债能力都弱于行业平均水平。而选择5月上市也是出于融资的考虑。“截至2013年12月31日,公司需偿还的贷款是130多亿元,经营活动产生的现金流量净额为31.4亿元,同比下滑了74%,资产负债率升至59.92%。,比亚迪之所以选择在此时上市,除了上市程序使然,公司对于资金的渴求是主要原因。2、新能源汽车市场发展战略面临质疑比亚迪作为新能源汽车市场的佼佼者,可以这么讲,比亚迪已成为中国新能源汽车的代名词。比亚迪掌门人王传福有着狂热的电动车梦想,他相信2014年将是比亚迪大规模量产电动车的元年,为此不吝大手笔投入。但也正因为如此,比亚迪公司在新能源汽车这块投入了大量人力物力,研发成为了公司的一个巨大的吸金库。但以之相对应的是,中国的新能源汽车市场一直不明朗,民众对新能源汽车还是持观望态度,此为新能源汽车也有自身诟病,例如充电时间过长,航程太短等,在国家未普及大规模快速充电站的情况下,新能源汽车很难有所发展。虽然目前,中国出台了《新能源汽车生产准入管理规则》,在《汽车产业调整和振兴规划》中也涉及到了新能源汽车产业的短期目标和任务。然而,这些政策都没有足够的战略高度,缺少一个整体的中国新能源汽车产业发展规划,没有发展重点,没

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lsskykg21

lsskykg21

本文标题:精编2022年度年终财务分析报告范例

链接地址:https://www.777doc.com/doc-10403647 .html