您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 网络学院财务报表分析复习提要

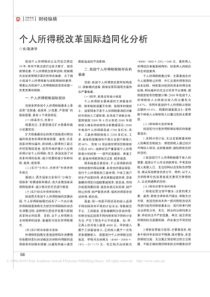

网络学院《财务报表分析》复习提要郑红霞一、主要参考书目《财务报表分析》,中国财政经济出版社,主编:金中泉二、涉及章节1、第一章概论2、第二章企业收益性和获利能力分析3、第四章资产的流动性和短期偿债能力分析4、第五章融资结构与长期偿债能力分析5、第六章资产结构与资产管理效果分析6、第七章现金流量分析7、第八章财务报表综合分析(第1、2节)三、复习习题1、选择题和判断题:上述各章节中有关知识要点2、名词解释财务信息财务报表财务报表分析营运资金差异分析趋势分析横向比较法纵向比较法融资结构保守型融资结构中庸型融资结构风险型融资结构融资结构弹性保守型资产风险结构中庸型资产风险结构风险型资产风险结构3、简答题(1)财务报表分析的目标。(2)财务报表分析的程序。(3)收益的主要项目结构。(4)分析短期投资、应收账款、存货的质量和流动性时应注意的问题。(5)按融资结构弹性划分的几种融资结构类型。(6)财务报表综合分析的含义及特点。4、计算分析题(1)普通股每股收益计算(2)获利能力比率分析(3)短期偿债比率分析(4)资产管理效果比率分析四、考试题型(分值分配与模拟试卷稍有不同)1、单项选择(20分)2、多项选择(15分)3、判断(10分)4、名词解释(8分)5、简答题(12分)6、计算分析题(35分)1《财务报表分析》模拟试卷一、单项选择题:(共10分,每题2分,共5题)1、下述报表中不属于企业向外报送的财务报表是()A.资产负债表B.损益表C.现金流量表D.成本报表2、企业的流动比率为1.5,当企业用银行存款偿还等额的短期借款时,请问这时企业的流动比率将如何变化()A.升高B.降低C.不变化D.变化,但变动方向难以确定3、杜邦财务分析体系的核心是以下哪个指标()A.销售净利率B.资产周转率C.权益乘数D.所有者权益报酬率4、下述指标中用于判断企业净收益质量的是()A.现金充分性比率B.现金比率C.净利润现金保证比率D.经营活动净现金比率5、下列反映企业盈利能力的财务指标中,反映投资回报率的财务指标是()A.总资产收益率B.净资产收益率C.销售毛利率D.销售利润率二、多项选择题:(共15分,每题3分,共5题)1、下列项目中属于非弹性融资的有()A.长期借款B.长期应付款C.股本D.盈余公积E.未分配利润2、下列财务比率中,比率越高说明企业偿债能力越强的有()A.所有者权益比率B.有形净值债务比率C.利息保障倍数D.资产负债比率E.速动比率3、下列关于风险型资产风险结构的描述中正确的是()A.风险型资产结构下企业在一定的销售水平上,尽可能减少流动资产的比重,从而使企业总资产维持较高的收益水平。B.企业尽可能少的持有金融资产和较低安全性的存货C.采用紧缩的信用政策尽可能减少应收账款和应收票据等商业信用D.在风险型资产结构下,企业资产的流动性和变现能力较强E.在风险型资产结构下,企业的财务风险和经营风险均较大24、对企业债权人来说,一般希望企业()A.采取保守型融资结构B.采取中庸型融资结构C.采取风险型融资结构D.采取保守型资产结构E.采取风险型资产结构5、在对应收账款的流动性进行分析应注意()A.应收账款的规模B.坏帐损失的风险C.应收账款潜在亏损风险D.应收账款周转率指标E.应收账款周转天数指标三、判断题:(共10分,每题2分,共5题)1、会计中的数据分为原始数据和会计数据,财务报表中的数据为原始数据。()2、因为比率是两数相比所得的值,所以对财务报表中的任何两个项目都可以对其进行比率分析。()3、根据流动资产与非流动资产的不同特性,企业采取不同的融资策略,即流动资产一般较多采用负债融资,而非流动资产一般较多采用主权资本融资。()4、现金比率是以现金类资产作为偿付流动负债的基础,现金比率越高,企业的偿债能力就越强,因此,企业的现金比率保持得越高越好。()5、资产负债比率与权益乘数的乘积等于产权比率。()四、名词解释:(共16分,每题4分,共4题)1、财务报表分析2、营运资金33、融资结构弹性4、差异分析五、简答题:(共12分,每题6分,共2题)1、简述对财务报表进行分析的程序2、简述对短期投资进行分析时应注意哪些问题4六、计算分析题:(共37分,第1题9分,第2题10分,第3题18分,要求写清楚计算过程)1、信合股份有限公司2001年初流通在外的普通股股份为20000股,4月1日以股票股利方式发行5000股,7月1日增资发行10000股。公司当年实现净利105000元,当年优先股应分股利15000元,年末普通股每股市价为30元。根据上述资料计算信合公司2001年的普通股每股收益和年末的普通股市盈率。2、百利公司会计报表中的部分项目数据如下:项目年初数(万元)年末数(万元)销售收入650应收账款3337存货7896销售成本450要求:计算该公司的营业周期53、大华公司2000年度和2001年度资产负债表和损益表中有关项目数据如下:大华公司损益表项目2000年2001年销售收入560000600000销售成本300000370000毛利260000230000营业费用120000140000财务费用-4000税前利润14000086000所得税(30%)4200025800净利润9800060200大华公司资产负债表项目2000年末2001年末资产总额490000550000长期负债合计-10000实收资本250000250000所有者权益合计450000520000要求:(1)利用以上会计报表中的数据,分别计算2000年和2001年的下列财务比率:①总资产利润率②营业利润率③毛利率④销售净利率⑤长期资本报酬率⑥资本金收益率(为简略,有关资产的平均余额均以年末余额替代)(2)运用以上财务比率,就该公司的盈利能力进行对比分析并作出评价。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xiesw

xiesw

本文标题:网络学院财务报表分析复习提要

链接地址:https://www.777doc.com/doc-1094868 .html