您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 调整科目及编制财务报表(pdf 54)

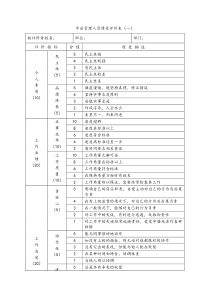

©McGraw-HillCompanies,Inc.,2005FundamentalAccountingPrinciples,17thEdition108第三章調整科目及編製財務報表問題與討論1.現金基礎係收到現金時認列收入,而應計基礎下是在賺得時認列收入;現金基礎係支付現金時認列費用,而應計基礎下是在發生時認列,與產生的收入相配合。2.應計基礎會計比現金基礎較能指出企業績效,而且,應計會計也較能比較不同期間的財務報表。3.公司的銷售額有季節性差異時較可能選擇自然營業年度而非歷年會計年度。4.預付費用列於資產負債表的資產科目當中。5.廠房、機器和設備需要調整分錄記錄折舊。6.累計折舊科目可以使讀者了解資產的使用年數,若沒有該抵銷科目,讀者將無從判斷該資產是否為新的,或需重置。7.預收收入列於資產負債表的負債科目當中。8.應收收入是指在期末時,已經賺得的收入,但尚未收現(或其他資產)及開立帳單,因此,在期末調整的時候就要記錄應收收入。例如:未收現但已經賺得的利息收入,或是提供服務予客戶,但未收現亦未開立帳單給客戶。9.若公司以借記費用的方式記錄預付費用,在調整分錄時應借記資產科目。10.「預付費用」與「財產與設備淨額」科目需要調整。如果KrispyKreme沒有調整這兩個資產項目,與預付帳款與有關的費用科目與折費費用在損益表將會被低估。如果沒有做調整分錄,淨利將會被高估。附註:學生也可以指出應收帳款、遞延所得稅及無形資產為應該調整的科目。11.除了預付費用外,Tastykake必須對「財產、廠房及設備」、「遞延所得稅」、「應付薪資及員工福利」及其他可能的資產與負債,例如:應收款項(備抵壞帳)。12.應付薪資費用應要記錄在Harley-Davidson的資產負債表的「應計費用及其他負債」科目。来自中国最大的资料库下载©McGraw-HillCompanies,Inc.,2005SolutionsManual,Chapter3109快速檢測快速檢測3-1a.預收收益(UR)b.預付費用(PE)c.應付費用(AE)d.應收收益(AR)e.預付費用(PE)快速檢測3-2a.保險費用........................................................................1,800預付保險費..............................................................1,800b.用品費用........................................................................2,700用品........................................................................2,700($1,000+$3,000–[?]=$1,300)快速檢測3-3a.折舊費用—設備..............................................................5,000累計折舊—設備......................................................5,000($30,000-$5,000)/5年=$5,000b.土地科費不用做折舊的調整,因為它被預期是沒有使用期限的。来自中国最大的资料库下载©McGraw-HillCompanies,Inc.,2005FundamentalAccountingPrinciples,17thEdition110快速檢測3-4a.預收收入........................................................................15,000法律服務收入..........................................................15,000(20,000x3/4)b.預收訂閱收入.................................................................2,400訂閱收入.................................................................2,400[100x($48/12月)x6月]快速檢測3-5薪資費用........................................................................400應付薪資.................................................................400[$100x4天]快速檢測3-6借記與貸記的科目財務報表a.借記預收收入資產負債表貸記收入Earned損益表b.借記折舊費用損益表貸記累計折舊資產負債表c.借記薪資費用損益表貸記應付薪資資產負債表d.借記應收帳款資產負債表貸記收入Earned損益表e.借記保險費用損益表貸記預付保險費資產負債表快速檢測3-7調整分錄借記貸記1.應付薪資fd2.調整預收服務收入以認列已賺得收入eg3.記錄本期賺得下期才能收現的服務收入ag来自中国最大的资料库下载©McGraw-HillCompanies,Inc.,2005SolutionsManual,Chapter3111快速檢測3-8答案為c。說明:預付保險費科目的借方餘額應減少$400,表示應借記$400的保險費;應付利息科目之貸方餘額應增加$800,表示應借記$800的利息費用。快速檢測3-9現金基礎會計:收入(收到現金)............................................................................$33,000費用(支付現金$22,500-$2,250+$3,750)..................................24,000淨利..................................................................................................$9,000應計基礎會計:收入(已賺得)................................................................................$39,000費用(已發生)................................................................................22,500淨利..................................................................................................$16,500快速檢測3-10答案為2。解釋:誤記保險費:費用少記(資產多記)..................................................................$1,600應計薪資錯誤:少記費用(少記負債)..................................................................1,000總和以上的錯誤:費用少記........................................................................................$2,600資產多記........................................................................................$1,600負債少記........................................................................................$1,000快速檢測3-11淨利率=$37,925/$390,000=9.7%解釋:淨利率9.7%代表Y公司每一元的淨銷貨額可以賺取9.7分的利潤。Y公司9.7%的淨利率遠低於競爭者的平均淨利率15%,因此它必須要改進績效。快速檢測3-12A答案為d。来自中国最大的资料库下载©McGraw-HillCompanies,Inc.,2005FundamentalAccountingPrinciples,17thEdition112練習練習3-11.B.4.F2.E.5.D3.C.6.A.練習3-2a.預收收入.............................................................................10,000工作收入.........................................................................10,000b.薪資費用.............................................................................9,000應付薪資.........................................................................9,000c.折舊費用—設備..................................................................19,127累計折舊—設備..............................................................19,127d.辦公用品費用......................................................................5,242辦公用品**.......................................................................5,242($480+$5,349-$587)e.保險費用.............................................................................2,800預付保險費*....................................................................2,800($5,000-$2,200).f.應收利息.........................................................................750利息收入....................................................................750g.利息費用.........................................................................3,500應付利息.....................................................................3,500附註:預付保險費*辦公用品**期初餘額5,000期初餘額480購買5,349?Used?Used期末餘額2,200期

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

春天的土豆

春天的土豆

本文标题:调整科目及编制财务报表(pdf 54)

链接地址:https://www.777doc.com/doc-1095206 .html