您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务报表分析4同仁堂综合分析

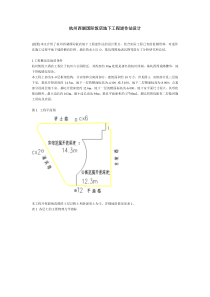

同仁堂综合分析同仁堂是全国中药行业著名的老字号。创建于1669年(清康熙八年),自1723年开始供奉御药,历经八代皇帝188年。在300多年的风雨历程中,历代同仁堂人始终恪守炮制虽繁必不敢省人工,品味虽贵必不敢减物力的古训,树立修合无人见,存心有天知的自律意识,造就了制药过程中兢兢小心、精益求精的严细精神,其产品以配方独特、选料上乘、工艺精湛、疗效显著而享誉海内外。主营业务:制造、加工中成药制剂、化妆品,技术咨询、技术服务,药用动植物的饲养、种植;经营中成药、西药制剂、生化药品;自营和代理各类商品及技术的进出口业务,但国家限定公司经营或禁止进出口地商品及技术除外。一般而言,影响资产周转率的因素包括:企业经营周期的长短,企业的资产构成及其质量,资产的管理力度,以及企业所采用的财务政策等。(一)企业所处行业及其经营背景。(二)企业经营周期长短。(三)企业资产的构成及其质量。。(四)资产管理的力度和企业采用的财务政策。一、同仁堂综合能力主要财务指标分析同仁堂综合分析主要财务指标表1-1项目年度同仁堂指标20042005200620072008现金流量分析现金流量与当期债务比44.7121.5946.1015.2750.21债务保障率43.4520.9244.5914.8648.59每元销售现金净流入0.170.070.160.040.14每股经营现金流量1.150.440.890.280.81全部现金回收率11.705.0710.082.899.29现金股利保障倍数4.182.123.541.869.74发展能力分析销售(经营)增长率12.736.56-8.0312.788.74资本积累率30.919.732.0610.967.29图1-144.7121.5946.115.2750.21010203040506020042005200620072008现金流量与当期债务比图1-243.4520.9244.5914.8648.590510152025303540455020042005200620072008债务保障率图1-30.170.070.160.040.1400.020.040.060.080.10.120.140.160.1820042005200620072008每元销售现金净流入图1-41.150.440.890.280.8100.20.40.60.811.220042005200620072008每股经营现金流量图1-511.75.0710.082.899.2902468101220042005200620072008全部现金回收率图1-64.182.123.541.869.7401234567891020042005200620072008现金股利保障倍数图1-712.736.56-8.0312.788.74-10-505101520042005200620072008销售(经营)增长率图1-830.919.732.0610.967.290510152025303520042005200620072008资本积累率可以看出各项财务指标之间彼此依存相互制约。对同仁堂的而言,该公司还有很大的提升空间,当前最为重要的是开源节流,加大销售力度,继续控制各项成本,提高公司的获利能力,并不断加速总资产周转率,这样营运能力以提高了,销售利润率也得到了提高,进而使资产净利率有大的提高;另外,适当考虑调整负债的比重,权益乘数提高了,企业的收益也会增长。二、同业竞争企业九芝堂综合发展能力分析九芝堂综合分析主要财务指标表2-1项目年度九芝堂指标20042005200620072008现金流量分析现金流量与当期债务比54.3828.2337.7032.5841.68债务保障率54.2228.1537.6432.5041.61每元销售现金净流入0.100.060.140.080.12每股经营现金流量0.380.220.520.330.44全部现金回收率7.514.469.905.658.49现金股利保障倍数2.300.742.601.541.76发展能力分析销售(营业)增长率0.382.73-9.888.207.52资本积累率5.68-4.76-7.2716.474.47图2-154.3828.2337.732.5841.68010203040506020042005200620072008现金流量与当期债务比图2-254.2228.1537.6432.541.61010203040506020042005200620072008债务保障率图2-30.10.060.140.080.1200.020.040.060.080.10.120.1420042005200620072008每元销售现金净流入图2-40.380.220.520.330.4400.10.20.30.40.50.620042005200620072008每股经营现金流量图2-57.514.469.95.658.4901234567891020042005200620072008全部现金回收率图2-62.30.742.61.541.7600.511.522.5320042005200620072008现金股利保障倍数图2-70.382.73-9.888.27.52-10-8-6-4-2024681020042005200620072008销售(营业)增长率图2-85.68-4.76-7.2716.474.47-10-50510152020042005200620072008资本积累率三、同仁堂连续5年与同行业财务指标比较同仁堂每股经营现金流量行业排名表表3-1年份数值排名行业平均值行业最高值行业最低值20041.1510.230.15-1.1720050.44430.433.89-0.5620060.89130.422.21-0.8620070.28640.402.48-0.9420080.81210.516.49-2.09同仁堂每元销售现金净流入行业排名表表3-2年份数值排名行业平均值行业最高值行业最低值20040.17170.050.42-1.6020050.07620.070.54-2.4620060.16330.110.40-0.5920070.04740.021.29-10.0920080.14140.110.73-3.01同仁堂销售(营业)增长率排名表表3-3年份数值排名行业平均值行业最高值行业最低值200412.736521.38205.80-40.0620056.566614.21281.30-88.342006-8.039512.84246.52-66.41200712.786228.87987.71-93.9220088.746814.888.59-58.47同仁堂现金流入与当期债务比行业排名表表3-4年份数值排名行业平均值行业最高值行业最低值200444.711221.40514.90-35.50200521.593424.20274.60-30.10200646.101924.70220.90-29.80200715.274922.00274.30-109.90200850.211432.90750.10-33.80四、同仁堂现金流量分析现金流量是指企业一定时期的现金和现金等价物的流入和流出的数量。现金流量分析是财务分析的重要组成部分,对于投资人、债权人和企业的管理当局都具有重要意义。(一)现金流量与当期债务比现金流量与当期债务比:是指年度经营活动产生的现金流量与当期债务相比值,表现现金流量对当期债务偿还满足程度的指标。计算公式如下:现金流量与当期债务比=经营活动现金净流量/流动负债X100%从公式可以看出,这项比率与反映企业短期偿债能力的流动比率有关。该指标越高,现金录入对当期债务清偿保障越高,表明企业的流动性越好;反之,则表明企业的流动性较差。受短期债权人重视。现金流量与当期债务对比表表4-1企业20042005200620072008同仁堂44.7121.5946.1015.2750.21九芝堂54.3828.2337.7032.5841.68行业均值21.4024.2024.7022.0032.90图4-1010203040506020042005200620072008同仁堂九芝堂行业均值通过对同仁堂现金流量与当期债务比指标(表4-1)与现金流量与当期债务比分析(图4-1)可以看出,同仁堂的现金流量与当其债务比呈起伏趋势。在2005与2007年低于药业行业平均水平,主要是由于经营活动现金净流量在2005年与2007年大幅下降,而流动负债却在逐年下降。经营活动现金净流量有2004年415822179.36元下降到2005年的191538984.37元,下降224283194.99,下降比率53.94%。流动负债下降42796603.44元下降比率4.06%。而在2006有所回升。但2007年该指标又有所下降,由2006年的384559921.94元下降到2007年的121020805.40元,下降了63539116.54元,下降比率68.53%。流动负债比2006年减少41808398.43元,下降5.01%。该指标呈起伏趋势,说明对当期债务清偿能力保障的保障能力不稳定,在2004年和2006年和2008年为较好,说明企业的流动性较好。但2005年与2007年的大幅下降,应引起重视。结合偿债能力来看,企业的偿债能力强,有足够的流动资产偿还流动负债。流动负债逐年减少,说明企业采取了一种较为保守的财务政策,没有充分利用企业现有的负债筹资能力。在与九芝堂的比较重可以看出,明显高于九芝堂,说明同仁堂的现金流动性高于九芝堂。在与药业行业的比较中(表3-1表3-2表3-3表3-4),同仁堂在2004年与2006年2008年排名处于靠前位置,说明该企业这3年的经营活动净现金流量对流动负债的保障程度高。2005年与2007年较低,低于行业平均水平,说明该企业这2年的经营活动净现金流量对流动负债的保障程度低,应引起注意。企业应加强开拓市场的意识和管理能力,在降低财务风险的同时,适当的利用负债筹资能力(二)债务保障率债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。计算公式如下:债务保障率=经营活动现金净流量/(流动负债+长期负债)X100%该比率较高,企业承担债务总额的能力越强,它同样也是债权人所关心的一种现金流量分析指标。与现金流量与当其债务比比较,则长期债权人更关注债务保障率。债务保障率对比表表4-2企业20042005200620072008同仁堂43.4520.8244.5914.8648.59九芝堂54.2228.1537.6432.5041.61图4-2010203040506020042005200620072008同仁堂九芝堂通过对同仁堂债务保障率指标(表4-2)与债务保障率分析(图4-2)可以看出,同仁堂的债务保障率高于九芝堂,呈起伏趋势。由经营活动现金净流量来看,也呈起伏状态,而负债总额逐年下降。经营活动现金流量由2004年415822179.36元,下降到2005年的191538984.37,下降224283194.99元下降53.94%。在2006年有所回升。但2007年该指标又有下降,有2006年的384559921.94下降到2007年的121020805.40元,下降63539116.54元,下降比率68353%。负债总额由2004年956914105.44元下降到2007年的814329930.71元,下降了142584174.73元。其中流动负债减少额为-137643759.40元,减少了14.80%。长期债务减少额为-4940415.33元,减少了18.53%,长期债务降低幅度较大。同九芝堂相比,高于九芝堂,说明同仁堂承担债务总额较九芝堂高,对长期债权人来说更有保障。(三)每元销售现金净流入每元销售现金净流入,是指经营活动现金净流量与主营业务收入的比值

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jessicca5986

jessicca5986

本文标题:财务报表分析4同仁堂综合分析

链接地址:https://www.777doc.com/doc-1095797 .html