您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第三章 会计科目和会计账户

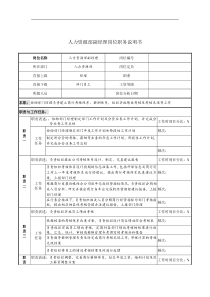

第三章会计科目与会计账户第一节会计科目一.会计科目的含义◆对会计要素进行分类所形成的具体项目;◆根据会计科目设置会计账户是会计核算的方法之一。具体要求为:将会计对象中内容相同的归为一类,设立一个会计科目名称,凡是具备这类信息特征的经济业务都在这个科目项下核算。资产负债所有者权益收入费用利润银行存款现金固定资产财务费用管理费用按我国会计法规的要求,反映静态会计资料的会计科目大概如下:资产所有者权益负债长期资产流动资产留存收益投入资本长期负债流动负债现金银行存款应收账款其他应收款预付账款物资采购原材料产成品长期投资固定资产累计折旧无形资产短期借款应付账款预收账款应付利润应付工资应交税金其他应付款长期借款应付债券实收资本盈余公积本年利润利润分配按我国会计法规的要求,反映动态会计资料的会计科目大概如下费用收入营业收入营业成本营业税金营业费用管理费用营业外支出营业外收入所得税生产成本制造费用•会计科目的释义:•①一个科目只是某一会计内容的名称而已•②一个科目只反映一定的内容•③各个科目之间有严格的界限如何设置会计科目?•1、不允许遗漏或交叉重复•2.既要考虑对内、对外提供会计信息的需要,又要考虑节约及会计工作的需要•3、既要适应经济业务发展需要,又要保持相对稳定。•4、统一性与灵活性相结合。•5、应简明、适用。会计要素会计要素123142341234会计科目分类•按经济内容分类资产类科目负债类科目所有者权益类科目成本类科目损益类科目按指标详细程度分类:分类别称会计科目总分类科目一级科目(科目)明细分类科目二级科目(子目)三级科目(细目)按指标详细程度分类:原材料原料燃料辅助材料甲材料乙材料丙材料……………………一级科目(科目)二级科目(子目)三级科目(细目)固定资产机器设备房屋及建筑物运输工具铣床刨床冲床……………………一级科目(总账科目)二级科目(子目)三级科目(细目)银行存款美元存款人民币存款港币存款工商银行交通银行中国银行……………………一级科目二级科目三级科目•总分类科目直接统驭明细科目应付账款某钢铁厂某物资公司某商店总分类科目明细分类科目•总分类科目与明细分类科目的区别:总分类科目明细分类科目1按较粗的指标设置按较细的指标设置2只用货币量度货币量度、实物量度并用3提供的是总括的信息提供更加详细的信息4统驭明细分类科目补充总分类科目一级科目一级科目一级科目一级科目一级科目明细科目二级科目二级科目明细科目明细科目二级科目明细科目明细科目二级科目二级科目明细科目明细科目第二节会计账户•一、会计账户的含义•▲设置依据:根据会计科目设置;•▲基本特征:具有一定格式;•▲主要作用:分类、连续的记录经济业务的工具。•▲重要地位:会计核算的一种专门方法。二、会计账户的结构标准格式的账户•会计科目:年凭证摘要对方科目左方右方余额月日原材料总账20XX年凭证摘要入库发出余额月日31期初余额4000015购入1000050000917领用20000300002034购入50000800003167购入100009000031本月发生额及余额7000020000900004190000有必要对账户结构进行简化!账户的简化:左方右方原材料期初余额:40000购:10000购:50000购:10000耗费:20000余:90000三.会计账户能够提供的四个金额指标四、账户分类:按内容分负债类账户所有者权益类账户资产类账户成本类账户损益类账户按指标详细程度分总分类账户明细分类账户20XX年凭证摘要入库发出余额月日31期初余额4000015购入1000050000917领用20000300002034购入50000800003167购入100009000031本月发生额及余额7000020000900004190000原材料总分类账原材料明细分类账账户名称:甲材料数量单位:千克2005年凭证号码摘要收入发出结余月日数量单价金额数量单价金额数量单价金额3121613月初余额购入生产领用30050150002100501050002300230020050505010000011500010000331本月合计3001500021001050002005010000总分类账户和明细分类账户的联系:原材料购:5000购:2000耗:1500余:5500甲材料购:5000余:3500耗:1500乙材料购:2000余:2000原材料90000原材料---甲料原材料---乙料原材料----丙料50526000024948总分类账户与明细分类账户区别:总分类账户明细分类账户1按一级科目设置按二、三级科目设置2只用货币量度货币量度、实物量度并用3三栏式账页三栏式、数量金额式账页4提供的是总括的指标提供更加详细的指标•三.会计账户与会计科目的关系•1、相互联系•▲会计账户根据会计科目设置,会计科目就是会计账户的名称。•▲反映的经济(会计要素)内容相同。会计科目规定了核算的内容及核算方法;会计账户则用以具体反映特定的经济内容.•2、相互区别•▲外表形式不同:会计账户必须具有一定的格式,会计科目则没有。•▲发挥作用不同:会计账户则是用来具体记录经济业务的工具(手段),会计科目是对会计要素具体内容分类形成的项目(标志)。•四.账户的基本结构•1、账户基本结构的含义•◇账户的全部结构中用来登记增加额、减少额和余额的那部分结构。•2、账户基本结构的简化形式——T形账户五、会计账户的设置方法•★根据会计制度规定的会计科目设置。•★根据本企业会计要素的具体内容设置。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sean_ye

sean_ye

本文标题:第三章 会计科目和会计账户

链接地址:https://www.777doc.com/doc-1109615 .html