您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > ch14_c会计ppt 中山大学

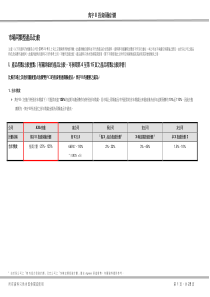

第十四讲管理会计的主要应用《基础会计学》课程开发组本讲内容提要本-量-利分析分部报告、责任中心及业绩评价预算和预算控制标准成本和成本控制引子三个和尚为什么没水吃?一个和尚:责任明确;两个和尚:可能存在卸责行为;三个和尚:卸责不可避免;没有人承担责任;没有相应的激励;都想搭便车,可谁来开车?你听说过发生在企业/公司中的类似“三个和尚”的案例/现象吗?请举出几个。要解决这一问题或与之相类似的其他问题,我们就要准确把握管理会计中有关手段和工具的具体应用本—量—利分析本量利分析的基本原理本量利分析(Cost-Volume-ProfitAnalysis,CVP)是在成本性态分析和变动成本法的基础上,进一步研究销售数量、价格、成本和利润之间的数量依存关系的一种分析方法。它可以帮助企业寻找增加收入、降低成本的措施,同时也是企业进行有关决策、计划和控制的重要分析工具本—量—利分析本量利分析的基本假设企业变动、固定成本的界定较准确在相关范围内,单价、单位变动成本、固定成本总额均为常数市场价格可以预测,并且相对较固定保持产销平衡和品种结构(销售组合)稳定不变假定产量增加而外购材料成本不变本—量—利分析成本性态的量化如何确定固定成本(a)分析和观察如何确定变动成本(b·x)直接分析通过计算求得数据的积累计算方法高低点法散布图法回归法本—量—利分析本量利分析的基本模型若用P代表利润(实际上是“息税前利润”),p代表单位售价,结合成本性态分析的模型,就可建立起本量利分析的基本模型:P=p·x-(b·x+a)本—量—利分析边际贡献(ContributionMargin)用M表示,是销售收入总额与变动成本总额(包括销售产品的变动生产成本和变动推销与管理成本)之差用公式表达即为:M=p·x―b·x=(p―b)·x单位边际贡献用m表示单价与单位变动成本之差,即:m=p―b本量利分析的模型可以重新表达为:P=m·x―a=M―a本—量—利分析盈亏平衡点(break-evenpoint)使企业(组织)处于不亏不盈的状态即利润为零(收入等于费用)时的销售量(BEx)或销售金额(BEpx)边际贡献等于固定成本BEx=a/(p—b)=a/mBEpx=a/(m/p)边际贡献率(用mr表示)——贡献毛益总额与销售收入总额的比率mr=M/(p·x)=(m·x)/(p·x)=m/pBEpx=a/mr本—量—利分析盈亏平衡点与目标利润没有哪个企业是以保本为目标,一定的目标利润非常重要将目标利润视同固定成本本—量—利分析安全边际(SMx和SMpx)盈亏平衡点对企业有警示效应只有当销售量(额)超过盈亏平衡点时,企业才会盈利销售量(额)超出盈亏平衡点越多,说明企业盈利越多,企业的经营就越安全实际或预计的销售量(额)超过盈亏平衡点销售量(额)的差额衡量企业经营的安全程度安全边际量SMx=x-Bex安全边际额SMpx=p·x-BepxSMpx=p·SMx本—量—利分析经营杠杆由于固定成本的存在而导致企业利润P(净损益)的变化率超过企业销售的变化率的现象成本结构中运用固定成本的程度经营杠杆的衡量经营杠杆系数(DegreeofOperatingLeverage,DOL)DOL=[(p—b)·x]/[(p—b)·x—a]=M/P经营杠杆越大,进入门槛越高对风险的影响分部报告、责任中心及业绩评价分部报告与集团效益大型企业下的不同分部分部的区分:业务分部与地域分部分部报告:内部考核与决策的重要依据分部报告业绩单纯的财务业绩:需要与集团活动结合起来在财务业绩基础上,还要考核分部对集团的其他贡献分部报告、责任中心及业绩评价经营管理中永恒难题:集权还是分权?集权的理由集权的弊端反应慢员工缺乏参与感分权与划分责任中心划分责任中心的成本直接成本间接成本划分责任中心的收益增强管理的覆盖面提高反应能力分部报告、责任中心及业绩评价责任会计凡是会计制度按照企业组织而设计,使每项成本均归入每一部门,各级主管能从会计报告中获悉其所负的责任者,谓之责任会计。在责任会计下,各部门所负责任,仅以其所控制者为限。责任会计是管理会计的一个子系统。它是在分权管理的条件下,为适应经济责任制的要求,在企业内部建立若干责任单位,并对它们分工负责的经济活动进行规划、控制、考核与业绩评价的一整套会计制度。它实质上是企业为了强化内部经济责任而实施的一种内部控制制度,是把会计资料同各级主任单位紧密联系起来的信息控制系统。分部报告、责任中心及业绩评价建立责任会计系统的一般原则可控原则目标一致原则责、权、利结合原则及时性原则反馈性原则分部报告、责任中心及业绩评价责任中心:费用中心(成本中心)企业内的各生产车间特征能够影响费用开支情况了解与费用开支及节约的专有知识无法影响到收入的赚取分部报告、责任中心及业绩评价责任中心:费用中心(成本中心)考核指标责任成本:是以具体的责任单位为对象,以其承担的责任范围所归集的成本,也就是特定责任中心的全部可控成本。可控成本:是指在特定时期内、特定责任中心能够直接控制其发生的成本。否则,就是不可控成本。可控与不可控是相对的,随条件变化而变化。业绩报告成本中心责任成本与预算数比较报告,找差异,并分析差异原因。分部报告、责任中心及业绩评价责任中心:利润中心既能控制成本,又能控制销售收入的责任单位特征能够影响到收入、费用等流动具有价格、产量及产品组合的专门知识分类自然利润中心人为利润中心分部报告、责任中心及业绩评价责任中心:利润中心主要考核指标贡献毛益=销售收入总额-变动成本总额分部经理贡献毛益=贡献毛益-经理人员可控制的可追溯的固定成本分部毛益=分部经理贡献毛益-分部经理不可控但高层管理部门可控的可追溯的固定成本分部报告、责任中心及业绩评价责任中心:投资中心既能控制成本和收入,又能对投入资金进行控制的责任单位控股公司具有完整权力的企业(上市公司)分部报告、责任中心及业绩评价责任中心:投资中心主要考核指标投资利润率、投资报酬率(RetureonInvestment,ROI)=分部经营净利(EBIT)/分部经营资产(用平均占用额计算的经营固定资产和流动资产总额)剩余收益=部门边际贡献-部门资产应计报酬=部门边际贡献-部门资产×资本成本分部报告、责任中心及业绩评价一般而言利润中心和投资中心更多地与分权组织相联系成本中心则较多地与集权组织密切相关企业的组织结构会随着时间的推移、企业规模、企业外部环境等条件变化而不断修正,与之相对应的,企业的责任中心与责任报告也要随之予以即时调整分部报告、责任中心及业绩评价如何评价业绩与责任中心的权力及责任相符与责任中心的目标一致合理界定可控与不可控充分考虑责任中心行为的外部性基于全局来考核责任中心分部报告、责任中心及业绩评价传统的业绩考核量化指标,容易执行与考核过度关注业绩的财务方面,如利润指标报告利润的形成过程容易被操纵容易产生负的外部性业绩不佳的企业压缩营销和研发支出分部报告、责任中心及业绩评价经济附加值(EVA)从社会资源角度看企业的运行效率企业经营中占用的主要资源是“资本”资本又分为“借入”和“投入”;将借入资本与投入资本同等看待;相当于经济学的经济利润扣除了竞争条件下的平均利润后的利润税后净营业利润与全部投入资本费用之间的差额代表了企业一种超额盈利能力。计算税后净营业利润+利息费用-资本费用资本费用包括利息费用和权益资本成本分部报告、责任中心及业绩评价MVA(MarketValueAdded)通过所有投入资本的市场增加值来评价企业的市场价值与投入资本的差额投入资本增值程度对股东回报程度分部报告、责任中心及业绩评价平衡计分卡(BalanceScoreCard)利润不再是企业竞争中的唯一考虑重新评价企业的竞争力在财务业绩评价之外,加入非财务因素客户:稳定、忠诚的客户群体,是企业经营的关键指标内部经营过程:将目标市场转化为现实市场的具体场所学习与成长:从学习型个人到学习型组织分部报告、责任中心及业绩评价平衡计分卡财务方面投资报酬率(ROI)经济增加值(EVA)企业的可获得利润率企业的收入增长率和收入结构企业的成本降低率分部报告、责任中心及业绩评价平衡计分卡顾客方面市场分额客户留住率(或客户忠诚度)新客户获得率顾客满意度客户盈利能力分部报告、责任中心及业绩评价平衡计分卡内部经营过程企业产品或服务的生产(提供)周期即从接到客户订单到客户收到产品为止的时间质量指标包括产品质量、服务质量,如百万产品的次品率等单位成本分部报告、责任中心及业绩评价平衡计分卡学习与成长员工满意度员工保留率员工离职率(跳槽率)员工盈利能力员工合理化建议量以及合理化建议的采用率员工获取相关信息的方便程度分部报告、责任中心及业绩评价业绩评价指标体系的设计与改进没有绝对完美的方法只有不断改进通过合理的业绩评价指标体系,促进业绩不断改进分部报告、责任中心及业绩评价为什么需要转移价格科斯关于企业的讨论资源的内部转移必不可少如何核定各部门的业绩:转移价格跨国公司与转移价格一度在中国的台资企业帐面都亏损,但投资额却越来越大,为什么?分部报告、责任中心及业绩评价转移价格的制订市价基础成本基础变动成本基础完全成本基础协商定价企业内部会综合运用多种转移价格分部报告、责任中心及业绩评价转移价格与内部考核出于跨国税收的转移价格,往往会歪曲某部门业绩。如何处理?转移价格可能的外部性内部各部门间的不合作交易成本增大如何解决重组:最后的选择外包:真正市场化运作市场化运作的一些必要前提课堂讨论针对前面所学习的内容,就以下问题发表你的看法:企业为什么需要平衡计分卡?实施平衡计分卡的难点在哪里?一度在中国的台资企业帐面都亏损,但投资额却越来越大,为什么?预算和预算控制企业管理,重在事前谋划与事中控制最初的管理:事后分析,总结经验,吸取教训泰罗制:将生产管理推进到事中为了执行标准成本制度,需要将成本标准分解到具体执行层面从岗位责任到责任中心标准成本通常只关注成本与开支,对应费用中心从费用中心到投资中心,责任不断拓展资本预算:将管理推进到事前全面预算:将企业运行的完整过程全部包容进来预算和预算控制预算的作用垂直及水平地传递信息的沟通工具通过参与式预算,事先将各种专有知识转换为通用知识通过预算,可以降低事后的内部成本协调、磋商与签订内部契约的过程经营业绩评价系统的一部分决策权力划分的过程预算就是授权的过程;预算和预算控制预算的编制数据如何取得?基于历史数据基于未来预测关键假设产品市场(不)发生结构性变化原材料价格不会剧烈变动经济环境不会出现大的波动数据获取过程中的各种机会行为问题预算和预算控制全面预算(MasterBudget)企业总体规划的数量说明根据企业决策方案的要求,对销售、生产、分配以及筹资等活动确定具体、明确的目标预算和预算控制全面预算编制顺序起点-销售预算-生产预算-直接材料(材料采购)预算-直接人工预算-制造费用预算-期末产成品存货预算-销售及管理费用预算-资本支出预算-短期资金筹措与闲置资金使用预算-(财务预算)现金预算-预计财务报表(损益表和资产负债表)-终点预算和预算控制预算的种类短期预算与长期预算短期预算:年度预算细致、具体,用作控制的工具长期预算:两年、三年、五年、十年、、时间越长,越不可预测用作管理的工具长期预算与企业战略规划预算和预算控制预算的种类定期预算与滚动预算定期预算按照确定的预算期(通常为一个会计年度)来编制的预算滚动预算在编制一定期间预算的基础上,待预算执行一段后,立

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

stuffliu

stuffliu

本文标题:ch14_c会计ppt 中山大学

链接地址:https://www.777doc.com/doc-1116780 .html