您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计实务5156265

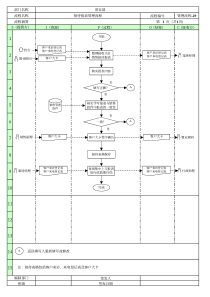

1第四章会计实践操作的工具和手段2会计实践操作会计确认、计量、记录、报告会计实务操作流程:1.设置会计科目和会计账户2.复式记账3.填制和审核会计凭证4.登记账薄5.编制财务报表3第一节会计凭证一、会计凭证的含义和种类1.概念指用来记载经济业务,明确经济责任的书面证明,是登记账簿的主要依据。2.作用:有利于及时客观提供会计信息有利于加强经济管理上的责任制有利于发挥会计的监督作用4按编制程序和用途分类原始凭证记账凭证一、会计凭证的含义和种类第一节会计凭证5二、原始凭证1.原始凭证的意义和分类(1)原始凭证的含义●经济业务发生时取得或填制的,载明业务内容和完成情况的证明文件。●会计核算的原始资料和主要依据。(2)原始凭证的分类6原始凭证按来源分外来原始凭证自制原始凭证按填制程序和用途分一次凭证累计凭证汇总凭证78910原始凭证按原始凭证来源分按原始凭证填制方法分外来原始凭证自制原始凭证一次凭证累计凭证汇总原始凭证原始凭证的基本内容原始凭证的名称填制凭证的日期填制凭证单位名称或填制人姓名接受凭证单位名称经济业务事项名称、数量、单价和金额经办人员的签名或盖章112.原始凭证的基本内容123.原始凭证的填制(1)记录真实,填制及时(2)内容完整(3)签名或盖章(4)书写规范(5)连续编号(6)正确更正134.原始凭证的审核真实性合法性完整性准确性的审核。14三、记账凭证(1)记账凭证的含义●根据原始凭证归类整理编制;●会计分录凭证;●登记账簿的直接依据。(2)记账凭证的种类15记账凭证按用途分专用记账凭证通用记账凭证按填列科目的数目分单式记账凭证复式记账凭证借项记账凭证贷项记账凭证按包括的内容分单一记账凭证汇总记账凭证科目汇总表汇总收款凭证汇总付款凭证汇总转账凭证16通用记账凭证17专用记账凭证收款凭证付款凭证转账凭证181920特别提醒!对于现金和银行存款之间的存取(相互划转)业务,为避免重复记账,应统一按减少方填制付款凭证(均付款在先),而不填制收款凭证。∎◆从银行提取现金:借:现金1000收款贷:银行存款1000付款∎◆将现金存入银行:借:银行存款1000收款贷:现金1000付款21221/3232/32425262728收款凭证3收款凭证2收款凭证1付款凭证3付款凭证2付款凭证1转账凭证3转账凭证2转账凭证1按科目汇总科目汇总表2930记账凭证的基本内容1、名称:单位名称和记账凭证名称2、日期和编号。3、经济业务事项的内容摘要。4、会计分录。5、过账备注6、所附原始凭证张数。7、制证、审核、记账、会计主管等有关人员的签章或盖签章等。312.记账凭证的基本内容VV322.记账凭证的填制方法◆记录真实◆手续完备◆内容齐全◆书写规范◆填制及时以上五点是对填制原始凭证和记账凭证的共同要求。但填制记账凭证时还应注意以下四点:33VV◆摘要简明◆科目运用准确◆附件齐全◆连续编号343536记账凭证的审核VV375.2会计凭证4.会计凭证的传递与保管会计凭证在会计主体内部有关人员之间办理业务手续的过程。382.会计凭证传递的内容▼有序的传递路线▼合理的传递时间▼严密的传递手续审核人员出纳人员填制人员记账人员原始凭证记账凭证保管人员39二、会计凭证的保管—对使用过的会计凭证的保护与管理。◆1)整理归类◆2)造册归档◆3)控制借阅◆4)期满销毁40第二节会计账簿41由具有一定格式、相互联结的账页组成的簿籍。用以全面、连续、系统地记录各项经济业务。账簿扉页填写“账簿使用登记表”或“账户目录”等内容账页格式不一,用以记录具体经济业务内容封面(含封底)起保护账页的作用会计账簿的组成内容一、账簿的概念422.会计账簿的种类(1)会计账簿按用途分类(2)会计账簿按外表形式分类(3)会计账簿按格式分类序时账簿分类账簿备查账簿订本式账簿活页式账簿卡片式账簿三栏式数量金额式多栏式43:原材料4445463.账簿的登记规则◆1)内容齐全准确◆2)做好登记标记◆3)书写适当留格◆4)使用蓝黑墨水◆5)红字限制使用◆6)账页连续登记◆7)注明余额方向◆8)账页结转说明4748总账会计科目:生产成本摘要借方贷方千百十万千百十元角分千百十万千领用材料1000000领用材料1000000总账会计科目:生产成本千百十万千百十元角分千百十万千领用材料1000000领用材料1000000书写正确(占行高二分之一)书写错误(书写占满格)摘要借方贷方4950514.错账更正方法(1)错账的基本类型记账凭证正确但登记账簿发生错误。记账凭证错误引发账簿登记错误。(2)错账的具体更正方法划线更正法红字更正法补充登记法52划线更正法——适用于更正记账凭证正确只是记账时发生的错账。【例】用银行存款3275元购买办公用品。记账凭证上编制的分录为:借:管理费用3275贷:银行存款3275更正方法为:※分录没错,无须更正。银行存款管理费用×××327532753257753257原来的错账张清更正方法错误更正方法正确53红字更正法①适用于更正记账凭证会计科目用错而引发的错账。【例】企业用银行存款2500元支付产品销售广告费。错误分录为:借:管理费用2500贷:银行存款2500※借方科目应为“营业费用”。更正方法为:54用红字编分录并记账,冲销错账:借:管理费用2500贷:银行存款2500编制正确分录并记账:借:营业费用2500贷:银行存款250055②适用于更正记账凭证上金额写多而引发的错账。【例】用银行存款50元支付银行手续费。错误分录为:借:财务费用500贷:银行存款500※分录中金额写多。用红字编分录并记账(金额为正确数字与错误数字二者之差),冲销错账:借:财务费用450贷:银行存款45056补充登记法——适用于更正记账凭证上金额写少而引发的错账。【例】收到某单位归还的欠款3500元存入银行。错误分录为:借:银行存款350贷:应收账款350※会计分录中金额写少。编制正确分录并记账(金额为正确数字与错误数字二者之差3150元),冲销错账:借:银行存款3150贷:应收账款3150575.结账与对账(1)结账◆结账的含义在会计期末对一定时期内账簿记录所做的结束工作。主要是结算出每个账户的本期发生额和期末余额,并结转下一会计期间。58◆结账的内容59◆结账的方法●月结—每月末时进行的结账。60●年结—年末时进行的结账。61(2)对账◆对账的含义●核对账目,为保证账簿记录真实、完整和准确对有关数据进行检查、核对的方法。62◆对账的内容与方法636.账簿的更换与保管◆在会计年度终了时,将本年度的账簿更换为次年度新账簿的工作。64第三节会计核算组织程序65一、会计核算组织程序的意义与原则1.会计核算组织程序的含义◆会计主体采用的会计凭证、账簿、报表的种类和格式与记账程序相互结合的方式。◆会计核算形式。662.设计会计核算组织程序的原则★结合实际,满足需要★保证质量,提高效率★力求简化,降低成本3.会计核算组织程序的种类(1)记账凭证核算组织程序(2)科目汇总表核算组织程序(3)汇总记账凭证核算组织程序(4)日记总账核算组织程序67二、记账凭证核算组织程序1.记账凭证核算组织程序下的凭证与账簿种类记账凭证专用记账凭证收款凭证付款凭证转账凭证会计账簿(借、贷、余三栏式)汇总记账凭证(收、付、余三栏式)(借、贷、余三栏式)(数量金额式)(多栏式)总账明细账日记账682.记账凭证核算组织程序下账务处理步骤①②③④⑤⑥会计报表现金日记账⑤转账凭证付款凭证收款凭证原始凭证总账明细账银行存款日记账3.记账凭证核算组织程序的特点★根据记账凭证直接逐笔登记总账。694.记账凭证核算组织程序的优缺点及适用范围▲记账凭证上能够清晰的反映账户之间的对应关系。▲总账比较详细地反映经济业务的发生情况。▲总账登记方法简单,易于掌握。◆总账登记工作量过大。◆账页耗用多,预留账页多少难以把握。◇规模较小、经济业务量小、凭证不多的会计主体。优点缺点适用范围70三、汇总记账凭证核算组织程序1.汇总记账凭证核算组织程序下的凭证与账簿种类712.汇总记账凭证的编制方法1)汇总收款凭证的编制方法★基本方法:按借方科目(现金、银行存款)设置,按它们相应的贷方科目定期(按旬等)汇总,计算出每一个贷方科目合计数,填入汇总收款凭证中。2)汇总付款凭证的编制方法★基本方法:按贷方科目(现金、银行存款)设置,按它们相应的借方科目定期(按旬等)汇总,计算出每一个借方科目合计数,填入汇总付款凭证中。3)汇总转账凭证的编制方法★基本方法:按贷方科目(原材料、固定资产等)设置,按它们相应的借方科目定期(按旬等)汇总,计算出每一个借方科目合计数,填入汇总转账凭证中。723.汇总记账凭证核算组织程序下账务处理步骤4.汇总记账凭证核算组织程序的特点★根据汇总记账凭证的汇总数字登记总账。①②③④⑤⑥现金日记账转账凭证付款凭证收款凭证原始凭证明细账汇总收款凭证汇总转账凭证汇总付款凭证⑥总账⑦会计报表银行存款日记账735.汇总记账凭证核算组织程序的优缺点及适用范围▲汇总记账凭证上能够清晰的反映账户之间的对应关系。▲大大减少了登记总账的工作量。◆定期编制汇总记账凭证的工作量较大。◆对汇总过程中可能存在的错误不易发现。◇规模较大、经济业务比较多、记账凭证也比较多的会计主体。优点缺点适用范围74四、科目汇总表核算组织程序1.科目汇总表核算组织程序下的凭证与账簿种类752.科目汇总表的编制方法其他业现收6-763.科目汇总表核算组织程序下账务处理步骤①②③④⑤⑥现金日记账转账凭证付款凭证收款凭证原始凭证明细账科目汇总表⑥总账⑦会计报表银行存款日记账4.科目汇总表核算组织程序的特点★根据科目汇总表的汇总数字登记总账。775.科目汇总表核算组织程序的优缺点及适用范围▲汇总结果体现了所有账户发生额的相等关系,可用以试算平衡。▲在试算平衡的基础上记账能保证总账登记的正确性。▲可大大减少了登记总账的工作量。▲适用性强。◆编制科目汇总表的工作量较大。◆科目汇总表上不能够清晰的反映账户之间的对应关系。◇大、中、小型的会计主体都可以采用。优点缺点适用范围78五、日记总账核算组织程序1.日记总账核算组织程序下的凭证与账簿种类792.日记总账的格式与登记方法803.日记总账核算组织程序下的账务处理①②③④⑤⑥会计报表现金日记账⑤转账凭证付款凭证收款凭证原始凭证日记总账明细账银行存款日记账4.日记总账核算组织程序的特点★设置日记总账,根据记账凭证逐日逐笔登记总账。815.日记总账核算组织程序的优缺点及适用范围▲将日记账和总分类账结合在一起。▲日记总账上能够清晰的反映会计科目之间的对应关系。◆大大增加了登记总账的工作量。◆账页过大,不便于登记和业务分工。◇规模小、业务少、使用会计科目不多的会计主体。优点缺点适用范围82小结将各种会计核算组织程序相比较,它们的特点主要体现在对总分类账户的登记依据和方法上。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sai25124

sai25124

本文标题:会计实务5156265

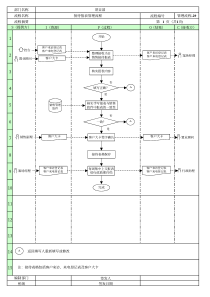

链接地址:https://www.777doc.com/doc-1134584 .html