您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 大同证券-新股发行申购策略-101008

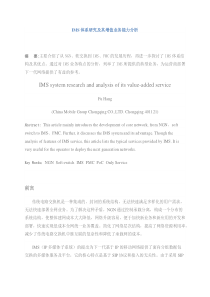

申购策略申购策略申购策略申购策略人类追求大同世界你我拥有大同证券新股发行申购策略新股发行申购策略新股发行申购策略新股发行申购策略―――10月08日2010年新股月度平均中签率与收益率走势图0.000.200.400.600.801.001.201.401.602010年1月2月3月4月5月6月7月8月9月平均中签率(%)申购收益率(%)�本期网上发行分别为:泰胜风能、新国都、英唐智控,拟在深圳交易所上市。�泰胜风能(300129),发行价:31.00元,发行量:3000万股,申购上限:2.4万股,属风力发电设备制造业,我们预计2009~2011年的每股收益分别为:0.65元、0.74元、0.89元。�新国都(300130),发行价:43.33元,发行量:1600万股,申购上限:1.2万股,属电子设备制造业,我们预计2009~2011年的每股收益分别为:0.70元、0.88元、1.09元。�英唐智控(300131),发行价:36.00元,发行量:1190万股,申购上限:0.95万股,属电子智能控制业,我们预计2009~2011年的每股收益分别为:0.62元、0.75元、0.93元。�本期11支新股交叉申购,8日的创业板新股建议按照泰胜风能、新国都、英唐智控的顺序选择。11日、12日的新股暂不做讨论。行业:新股申购策略市场:中国A股报告日期:2010年10月08日研究员:刘云峰证书编号:S0770209070022电话:(0359)8663187Email:yunfengstar@126.com地址:山西·运城·人民北路147号邮编:044000网址:近期报告:《新股上市策略》2010年09月29日申购策略申购策略申购策略申购策略人类追求大同世界你我拥有大同证券2一、本期网上发行情况一、本期网上发行情况一、本期网上发行情况一、本期网上发行情况表1:本期网上发行情况二、公司定价分析二、公司定价分析二、公司定价分析二、公司定价分析1111、泰胜风能简介、泰胜风能简介、泰胜风能简介、泰胜风能简介公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司是由上海泰胜电力工程机械有限公司整体变更设立的。公司一直专业化制造风机塔架,是国内第一家专业生产风机塔架的公司。公司当前主要产品有:100KW、850KW、1.5MW、2MW、2.5MW、3MW、3.6MW等风机塔架,正在与风机整机生产商接洽联合试制5MW系列风机塔架。行业前景:行业前景:行业前景:行业前景:近十年来,全球风电累计装机容量的年均增长率接近30%,而中国近三年的风电装机年均增长率超过了70%。2009年,中国(除台湾省)新增风电装机10,129,装机容量1,380.32KW,超过美国排名全球第一。与2008年当年新增装机相比,2009新增装机增长率率达124%,累计装机增长率达114%,连续第四年翻番。2009,中国(除台湾省)累计风电装机容量2,580.5KW,全球排名由2008的第四位上升到第二位。一套完整的风电设备主要包括叶片、齿轮箱、电机、轴承、塔架、机舱罩、控制系统等。风电行业近四年经历了爆发式增长,由于设备需求旺盛,产能扩张步伐滞后,风电设备供不应求致使目前风电行业主要零部件厂商在产业链中处于强势地位,产业利润集中于关键零部件厂商,尤其是齿轮箱、轴承和叶片等。风机塔架市场可分为高端市场和低端市场,一般来说2MW及以上风机塔架市场属于高端市场,1.5MW及以下风机塔架市场属于中低端市场;风机塔架市场尤其是低端市场是完全竞争的市场。风机塔架行业的毛利率大约在10%-25%之间。2MW以上风机塔架利润率较高,部分项目毛利率能够达到20%以上;1.5MW以下风机塔架利润率相对较低。行业地位:行业地位:行业地位:行业地位:公司自2001年设立以来一直专业化制造风机塔架,是国内最早专业生产风机塔架的公司之一,公司处于全国风机塔架行业领先水平,公司目前能生产100KW、850KW、1.5MW、2MW、2.5MW、3MW、3.6MW等多种规格风机塔架产品,公司产品出口到日本、美国、澳大利亚、越南等地。截至2008年12月31日,公司及子公司累计生产风机塔架已达1,915台(含参股公司数据),约占全国11,600台的16.5%,公司在高端风机塔架(2MW及以上风机塔架)的市场占有率为60%,公司在国内高端风机塔架市场领域(2MW级及以上)市场占有率较高,具备了较强的竞争优势。公司具有良好的成长性,2007年-2009年公司营业总收入、营业利润和净利润的复合增长率为52.53%、110.28%和111.32%(以2006年为基数)。2009年实现营业收入50,368.82万元,净利润8,307.31万元。2010年1-6月实现营业收入23,936.24万元,净利润6,298.72万元。募集资金项目分析:募集资金项目分析:募集资金项目分析:募集资金项目分析:公司募集资金用于“3MW~10MW级海上风能装备制造技改项目”、“3~5MW重型风力发电机组配套塔架制造技术改造项目”为技改项目,是在公司现有产品日期股票名称及代码发行数量(万股)网上发行(万股)申购上限(万股)申购价(元)行业20101008泰胜风能(300129)300024002.431.00风力发电设备制造业20101008新国都(300130)160012801.243.33电子设备制造业20101008英唐智控(300131)11909520.9536.00电子智能控制业申购策略申购策略申购策略申购策略人类追求大同世界你我拥有大同证券3基础上的升级。“年产800台(套)风力发电机塔架配套法兰制造项目”将丰富公司产品种类、拓展产业链条并更好地满足下游客户整体需要。业绩预测及合理估值:业绩预测及合理估值:业绩预测及合理估值:业绩预测及合理估值:我们预计公司2009~2011年每股收益分别为:0.65元、0.74元、0.89元,二级市场合理估值为区间33.75~37.00元。风险揭示:风险揭示:风险揭示:风险揭示:风机塔架主要原材料为钢板(中厚板)、法兰、油漆、焊材以及零配件,风机塔架属于钢制品,钢材成本为风机塔架制造的主要成本。钢材价格的波动将影响公司的经营。2222、新国都简介、新国都简介、新国都简介、新国都简介公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司前身为成立于2001年的深圳市新国都技术有限公司,后整体变更为股份有限公司。公司以金融POS终端软硬件的设计和研发为核心,从事POS终端的生产、销售和租赁,并以此为基础提供银行卡电子支付技术服务,现已发展成为银联商务等国内主要收单机构及第三方收单服务机构的重要供应商。行业前景:行业前景:行业前景:行业前景:金融POS终端交易,即“刷卡消费”,与实体消费密切相关,是银行卡电子支付的重要形式。根据中国人民银行《中国支付体系发展报告(2008)》,我国2008年金融POS交易总量已达3.2万亿元人民币,其巨大的规模和较高的成长速度,以及在安全、便捷、防控伪钞等方面的积极作用,日益深刻地影响着我国的经济生活。随着联网通用程度的不断深化和银行卡受理环境的不断改善,我国银行卡消费呈现快速增长态势。2009年,全国银行卡消费金额68,612.95亿元、交易349,123.89万笔,同比分别增长32.0%和73.8%;卡均消费金额和笔均消费金额分别为3,321元和1,965元,与2008年相比分别增长38.8%和31.7%。全年银行卡渗透率突破30%,达到32.0%,比2008年提高7.8个百分点。银行卡产业发展以及受理环境的改善,推动了我国POS终端交易规模的不断扩大。2008年全国POS终端交易金额达到3.27万亿元,是2002年银联成立初的55.7倍。根据中国人民银行《2009年支付体系运行总体情况》显示,截至2009年底全国银行卡跨行支付系统联网商户156.65万户、联网POS机具240.83万台,2002年至2008年间联网POS终端数量年复合增长率达36.70%。展望未来,对比银行卡交易结构、人均POS终端数量、单台POS终端服务银行卡数量以及受理商户比例等指标,我国POS终端交易以及由此产生的对POS终端设备和支付技术服务的市场需求仍存在广阔的发展空间。行业地位:行业地位:行业地位:行业地位:公司主要产品均已通过PCI认证、EMV认证和PBOC认证,获得了中国银联、VISA、万事达等主要银行卡组织的入网许可认证,近年来持续通过了银联商务、中国银行、中国农业银行、招商银行、民生银行、中国邮政储蓄银行等国内主要金融机构的POS终端采购选型招标,成为银联商务的主要供应商,业务规模快速扩展、市场份额提升明显,是现阶段同行业中成长速度最快的POS终端供应商。2008年,公司金融POS终端销售量5.90万台,相当于同期全国新增联网POS终端数的8.89%;2009年,公司POS终端销售量达11.78万台,相当于同期全国新增联网POS终端数的20.92%,位居行业前三位。募集资金项目分析:募集资金项目分析:募集资金项目分析:募集资金项目分析:公司募集资金拟投资于电子支付技术产研基地建设项目、电子支付终端设备运营项目、运营销售服务网络项目及补充公司其他与主营业务相关的营运资金。业绩预测及合理估值:业绩预测及合理估值:业绩预测及合理估值:业绩预测及合理估值:我们预计公司2009~2011年每股收益分别为:0.70元、0.88元、1.09元,二级市场合理估值为区间39.60~44.00元。风险揭示:风险揭示:风险揭示:风险揭示:中国银联控股的银联商务和广州银联支付是公司主要客户,公司存在着客户较为集中的风险。3333、英唐智控简介、英唐智控简介、英唐智控简介、英唐智控简介公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司简介及主营构成:公司前身为成立于2001年7月的深圳市英唐电子科技有限公司后申购策略申购策略申购策略申购策略人类追求大同世界你我拥有大同证券4整体变更股份有限公司。公司主要从事电子智能控制器的研发、生产和销售,并专注于小型生活电器电子智能控制业务。电子智能控制器是生活电器智能化的核心部件,可实现生活电器的人性化、个性化、多功能化和低能耗化,有效提升消费者的生活品质。行业前景:行业前景:行业前景:行业前景:根据赛迪顾问报告,2007年全球智能控制器在民用领域达5,900多亿美元,2003年—2007年年复合增长率达到21.8%;2008年全球智能控制器规模达到6,731.5亿美元,预计2012年将达到10,031.1亿美元。从应用领域上看,2008年全球电子智能控制行业分类产品中,汽车电子智能控制产品占有率最大。同汽车、大型生活电器智能控制产品比较,小型生活电器智能控制产品属于后起之秀,发展潜力巨大,近年来市场增长迅速,规模已经超过大型生活电器,2008年市场占有率达13.64%。在所有电子智能控制产品中,咖啡机、搅拌机等小型生活电器智能控制产品表现出强大的增长潜力,2008年市场增长率均超过12%。其他如电动工具、智能电源及卫浴电子等领域市场占有率较小。公司致力于小型生活电器智能化服务,欧美市场上小型生活电器约有200种,平均每个家庭拥有20—30件,小型生活电器的生命周期一般只有2至5年,产品更新换代速度快,消费者对小型生活电器有持续的换购需求。中国市场目前小型生活电器不到100种,平均每个家庭拥有量不到10件,远低于欧美国家水平。随着生活水平的不断提高、消费观念的转变,人们对生活品质的追求更高,市场需求空间将进一步释放。行业地位:行业地位:行业地位:行业地位:公司是国内小型生活电器智能控制器领域的龙头企业,在业内具有领先优势。公司每年研发300余款新品,年产智能控制器1,400多万套,产品远销欧美。根据《中国电子智能控制产品市场调研报告》,公司多款小型生活电器智能控制器产品如发钳控制器、咖啡壶控制器、风筒控制器和壁炉控制器的市场占有

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

253694017

253694017

本文标题:大同证券-新股发行申购策略-101008

链接地址:https://www.777doc.com/doc-1140585 .html