您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 成本会计ppt课件 第九章

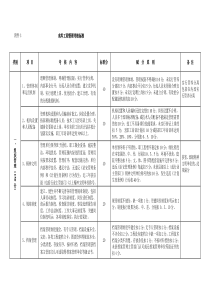

徐州工程学院李延莉1徐州工程学院李延莉2•变动成本法是西方管理会计中经常采用的一种成本计算方法•变动成本法所提供的成本资料,是短期决策的重要依据一、成本习性的分类成本固定成本变动成本固定成本是指其总额在一定时期和一定业务量范围内,不受业务量增减变动增减变动的影响而保持不变的成本变动成本是指其总额随着业务量的变动而成正比例变动的成本固定成本有折旧费、保险费、管理人员工资、办公费,维持营业而占用的最低数额的现金,原材料的保险贮备等变动成本包括直接材料、生产工人的计件工资徐州工程学院李延莉3二、混合成本及其分解(一)混合成本的种类混合成本可分为:半变动成本和半固定成本1、半变动成本:有一个初始量,在此基础上,随着业务量的增加而相应增加。例如,热处理设备的预热2、半固定成本:业务量在一定范围内增长,其发生额固定不变;当业务量增长超过一定限度,其发生额会突然跳跃到一个新的水平,然后在业务量增长的一定限额内保持不变。例如化验员的工资徐州工程学院李延莉4三、变动成本法的特点•变动成本法是在计算产品生产成本和存货成本时,只包括生产过程中产品所消耗的直接材料、直接人工和变动制造费用,而把固定制造费用作为期间成本全额记入当期损益。徐州工程学院李延莉51、计算过程不同完全成本法:销售毛利=销售收入-销售成本营业净利=销售毛利-期间费用变动成本法:生产边际贡献=销售收入-变动生产成本边际贡献=生产边际贡献-变动非生产成本营业净利=边际贡献-固定成本盈亏计算上的区别2、分期损益计算上的不同(1)当生产量大于销售量时,完全成本法的营业净利大于变动成本法的营业净利(2)当生产量等于销售量时,完全成本法的营业净利等于变动成本法的营业净利(3)当生产量小于销售量时,完全成本法的营业净利小于变动成本法的营业净利徐州工程学院李延莉61、不符合传统成本概念的要求。2、不能适应长期决策的需要。3、不便于价格决策。4、改用变动成本法时会影响有关方面的利益。5、变动成本与固定成本的划分比较困难。四、变动成本法的优点和局限性1、有利于进行本量利分析和短期决策2、有利于加强成本控制和科学地进行成本分析3、防止盲目生产4、简化产品成本计算徐州工程学院李延莉7一、标准成本法概述•标准成本法,也称标准成本制度或标准成本会计,是以预先制定的标准成本为基础,将实际发生的成本与标准成本进行比较,核算和分析成本差异的一种成本计算方法,也是加强成本控制、评价经营业绩的一种成本控制制度预先制定产品成本项目的标准成本按标准成本进行成本核算。(按标准成本入账)计算个成本项目实际成本与标准成本的各种成本差异,设置各种成本差异科目进行归集标准成本法的特点徐州工程学院李延莉8(二)标准成本的种类•理想标准成本•正常标准成本•现实标准成本是以现有生产经营条件处于最优状态为基础确定的最低水平的成本是以正常的工作效率、正常的耗用水平、正常的价格和正常的生产经营能力利用程度等条件为基础确定的标准成本缺点:未考虑客观存在的实际情况,提出的要求过高很难实现缺点:根据过去经验估计的,往往不能反映目前的实际。是在现有生产技术条件下进行有效经营的基础上,根据下一期最可能发生的各种生产要素的耗用量、预计价格和预计的生产经营能力利用程度而制定的标准成本最切实可行徐州工程学院李延莉9二、标准成本的制定•直接材料标准成本的制定直接材料标准成本=直接材料用量标准×直接材料价格标准直接人工标准成本的制定直接人工标准成本=工时标准×标准工资率标准工资率=标准工资总额/标准总工时徐州工程学院李延莉102、固定成本费用标准成本的制定固定制造费用标准成本=工时标准*固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算总额/标准总工时制造费用标准成本的制定1、变动制造费用标准成本的制定变动制造费用标准成本=工时标准*变动制造费用标准分配率变动制造费用标准分配率=变动制造费用预算总额/标准总工时徐州工程学院李延莉11四、标准成本法的账务处理(一)标准成本法账务处理的特点1、“在产品”、“产成品”等账户登记标准成本,差异另设账户登记。2、会计期末对成本差异进行处理第一种方法:将本期的各种成本差异,按标准成本的比例分配给期末在产品、期末库存产成品和本期已售产品。第二种方法:将本期的各种成本差异全部计入当期损益。徐州工程学院李延莉12五、标准成本法与定额成本法的比较•定额成本法要计算产品的实际成本,标准成本法一般只计算标准成本,不计算实际成本。•定额法只计算成本项目的成本差异,不为各种成本差异设置会计科目;标准成本法要为各种成本差异设置账户核算。•定额要将差异在各种产品之间、完工产品与在产品之间进行分配;标准成本法一般按第二种方法将各种成本差异记入当期损益。徐州工程学院李延莉13思考题•与完全成本法相比较,变动成本法有何特点?•标准成本法的特点?•作业成本法较传统的成本计算方法在制造费用的分配上有何重要区别?•作业成本法的一般程序?•作业成本法的优点及局限性?作业•练习册P94(二)•练习册P125(五)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

日大小

日大小

本文标题:成本会计ppt课件 第九章

链接地址:https://www.777doc.com/doc-1145030 .html