您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 公司理财实务应收账款管理

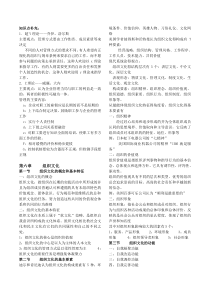

《公司理财实务》制作:《公司理财实务》编写组QQ群:57702538邮箱:LSSXDZB@163.COM应收账款管理知识目标○掌握营运资金的含义、内容与特点,理解营运资金对偿债能力分析影响;○理解现金的持有动机以及最佳现金持有量的计算原理;○理解应收账款成本构成,信用政策的构成,掌握应收账款机会成本、折扣成本、应收账款收现保证率的计算;○理解存货管理决策的相关成本,掌握存货的经济订货批量、ABC分类法决策的基本原理与方法。能力目标○能够利用成本分析、存货模式、随机模式确定最佳现金持有量;○能够对企业的信用政策备选方案进行评价与选择;○能够确定存货的经济订货批量,能利用ABC分类方法对存货进行分类管理。第三节应收账款管理应收账款是指因对外销售产品、材料、供应劳务及其他原因,应向购货单位或接受劳务的单位及其他单位收取的款项。企业在采取赊销方式促进销售、减少存货的同时,会因持有应收账款而付出一定的代价,但同时也会因销售增加而产生一定的收益。一、应收账款的作用1.增加销售功能2.减少存货功能二、应收账款的成本应收账款的成本,包括机会成本、管理成本和坏账成本。(一)机会成本应收账款的机会成本,是指因资金投放在应收账款上而丧失的其他收益。如丧失投资证券机会而失去的投资收益。机会成本的大小通常与企业维持赊销业务所需要的资金数量(即应收账款投资额)、资金成本率有关。应收账款机会成本=维持赊销业务所需资金×资金成本率=应收账款平均余额×变动成本率×资金成本率=×应收账款周转天数×变动成本率×资金成本率【例6-10】应收账款机会成本的计算西北公司预测的下一年度赊销额为3000万元,应收账款平均收账天数为60天,变动成本率为60%,公司因持有应收账款而放弃的证券投资收益为8%,一年按360天计算。请计算应收账款的机会成本。=×应收账款周转天数×变动成本率×资金成本率=3000÷360×60×60%×8%=24(万元)(二)管理成本管理成本是指在进行应收账款管理时,所增加的费用。主要包括:调查顾客信用状况的费用收集各种信息的费用账簿的记录费用收账费用等。(三)坏账成本坏账成本,是因应收账款无法收回而给企业带来的损失。该成本一般与应收账款数量呈同方向变动,即应收账款越多,坏账成本也会越高。三、信用政策应收账款的管理政策即信用政策,是指企业为应收账款投资进行规划与控制而确立的基本原则与行为规范,包括信用标准信用条件收账政策(一)信用标准信用标准是客户获得企业商业信用所应具备的最低条件,通常以预期的坏账损失率表示。“5C模型”客户的品质(Character)能力(Capacity)资本(Capital)抵押(Collacteral)条件(Condition)(二)信用条件信用条件,是指企业接受客户信用订单时所提出的付款要求,主要包括信用期限、折扣期限及现金折扣等。如“2/10,n/30”。现金折扣政策虽然可以因提前收回货款而减少机会成本与坏账成本,却增加了折扣成本。(三)收账政策收账政策,是指企业针对客户违反信用条件,拖欠甚至拒付账款所采取的收账策略与措施。它是企业信用政策的一个重要组成部分,企业必须制定完善的收账政策,用以解决客户不能履约付款而出现的拖欠账款问题。制定收账政策,需要在收账费用和所减少坏账损失之间做出权衡。四、信用政策决策信用政策决策的内容包括制订信用标准、确定信用条件、制订收账政策等内容。信用政策决策是否合理的衡量标准是:信用政策执行后增加的收入(或节约的支出)与增加的支出进行对比,若净收入增加,则是合理的,否则是不合理的。(一)信用期决策信用期的确定,主要是分析改变现行信用期对收入和成本的影响。延长信用期,会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。当前者大于后者时,可以延长信用期,否则不宜延长。如果缩短信用期,情况与此相反。【例6-11】信用期决策分析华东公司拟将信用条件放宽到n/60。各方案估计的赊销水平、坏账百分比和收账费用等有关数据见表6-6。要求:请你做出是否修改信用期的决策。信用期方案原方案新方案(A方案)n/30n/60年赊销额4320050400变动成本率60%60%机会成本率10%10%坏账损失率1.00%1.50%收账费用4060分析提示:信用期决策分析就是要在增加销售所带来的收益与增加坏账损失、增加应收账款机会成本、增加的收费费用之间进行权衡,若前者大于后者,则说明制定的信用期方案是可取的。(1)计算增加的贡献毛益=增加收入×(1-变动成本率)=(50400-43200)×(1-60%)=2880(万元)(2)计算增加的机会成本=新方案的机会成本-原方案的机会成本=(3)计算增加的坏账损失=新方案的坏账损失-原方案的坏账损失=50400×1.5%-43200×1%=324(万元)(4)计算增加的收账费用=新方案的收账费用-原方案的收账费用=60-40=20(万元)(5)计算增加的净收益=增加的贡献毛益-增加的成本=2880-288-324-20=2248(万元)根据计算结果分析,将信用期修改为60天是合理的。表6-7信用期政策变更分析序号信用期方案原方案新方案(A方案)差额n/30n/601应收账款平均收账天数30602日赊销额1201403应收账款平均余额360084004年赊销额43200504005变动成本率60%60%6贡献毛益172802016028807维持赊销业务所需资金216050408机会成本率10%10%9机会成本21650428810坏账损失率1.00%1.50%11坏账损失43275632412收账费用40602013信用成本小计688132063214收益16592188402248(二)现金折扣决策现金折扣主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期,加速了资金的周转,降低了应收账款的机会成本。现金折扣会给企业带来价格折扣损失。【例6-12】现金折扣决策分析接前例,如果企业为了加速应收账款的回收,决定在新方案(A方案)的基础上将赊销条件改为“2/10,1/20,n/60”从而形成B方案。估计约有55%的客户(按赊销额计算)会利用2%的折扣;30%的客户将利用1%的折扣。坏账损失率因此降为1%,收账费用降为50万元。要求:请对该信用条件做出评价,是否采纳B方案。分析提示:现金折扣决策分析就是要在增加折扣成本与减少坏账损失、减少应收账款机会成本、减少的收费费用之间进行权衡,若前者小于后者,则说明制定的现金折扣方案是可取的。(1)计算增加的贡献毛益由于现金折扣的改变并没有使营业收入产生变化。因此,A与B方案的贡献毛益差额为零。(2)计算增加的机会成本由于估计约有55%的客户会利用2%的折扣,30%的客户将利用1%的折扣。会使得应收账款的平均收款天数缩短。B方案应收账款平均收款天数=55%×10+30%×20+(1-55%-30%)×60=20.50天所以,增加的机会成本(3)计算增加的坏账损失=50400×(1%-1.5%)=-252(万元)(4)计算增加的收账费用=50-60=-10(万元)(5)计算增加的折扣成本=50400×(55%×2%+30%×1%)=705.60(万元)(6)计算增加净利润=0-((-331.80)+(-252)+(-10)+705.60)=-111.80(万元)计算结果表明,实现现金折扣后,企业的信用成本后收益减少,因此,企业应选择A方案。(三)收账政策决策制定收账政策就是要在增加收账费用与减少坏账损失、减少应收账款机会成本之间进行权衡,若前者小于后者,则说明制定的收账政策是可取的。五、应收账款日常管理除了进行信用政策决策外,企业还需加强应收账款的日常管理工作,采取有力的措施确保应收账款及时收回。这些措施包括:(一)追踪管理(二)账龄分类管理(三)收现保证率分析(二)账龄分类管理表6-8账龄分析表账龄(天)应收账款金额(元)占应收账款总额的百分比0~3056000050%31~6035000031%61~90890008%91以上12500011%合计1124000100%(三)收现保证率分析应收账款收现保证率是为了满足现金支付,需要收回的应收账款占应收账款总额的百分比。应收账款收现保证率=(当期必要的现金支付总额—当期其他稳定可靠的现金流入总额)÷当期应收账款总额【例6-13】应收账款收现保证率的计算西北公司预期当期必须以现金支付的款项有:支付工人工资15万元,应纳税款8万元,支付应付账款20万元,其他现金支出2万元。预计该期稳定的现金收回数是18万元。应收账款余额为150万元。请分析该公司当期至少要收回多少应收账款才能满足资金的需求。应收账款收现保证率=(15+8+20+2-18)÷150=18%

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

pickdqu256

pickdqu256

本文标题:公司理财实务应收账款管理

链接地址:https://www.777doc.com/doc-1172245 .html