您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > MP02.04.03 增值税

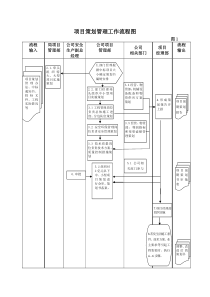

单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:011MP02.04.03增值税L.F7.6.4L.KB7.1.4L.B7.1.3吐哈油田财务资产处相关科室财务资产处相关科室核算岗位吐哈油田财务资产处相关科室财务资产处相关科室核算岗位财务资产处相关科室科长财务资产处税收管理科税收核算岗位吐哈油田财务资产处吐哈油田所属单位开始02审查购进货物或接受劳务的结算单据03判断是否增值税应税项目否是04进行帐务处理06审查进项税发票要素,进行帐务处理07审核通过不通过08接收各科室传递来的增值税专用发票抵扣联,每月...认证发票交接明细表当地税务机关MP02.12.02.02会计业务处理(FMIS7.0)01设置税收管理岗位,明确职责吐哈油田财务资产处税收管理科L7.1.3-4L.FK7.1.3-4F1.1M,2.1MF1.2M单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:012L.KB7.6.4F2.2MFK1吐哈油田所属单位吐哈油田运销处(销售事业部)财务资产处税收管理科税收核算岗位吐哈油田财务资产处相关科室财务资产处税收管理科科长08接收各科室传递来的增值税专用发票抵扣联,每月...认证发票交接明细表09检查发票是否通过认证财务资产处税收管理科税收核算岗位否是10将发票退回开票单位,重新开具财务资产处税收管理科税收核算岗位11月末汇总通过认证的进项税发票,从网上认证系统...增值税专用发票抵扣联12审核通过不通过13税务机关加盖已认证、受理申报印章,打印认证结...14销售货物或提供增值税应税劳务15开具增值税发票或商业零售业发票16进行帐务处理结束当地税务机关开始结束L7.6.4F1.3M,3.1MF1.4M,2.3MF1.5M,2.4MF2单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:013FK2L.F7.3.1L.F7.2.2-3F3.3ML.KB7.5.2L.KB7.2.2-3L.K7.2.2-3L.B7.2.1吐哈油田财务资产处相关科室吐哈油田财务资产处处长财务资产处税收管理科税收核算岗位17根据增值税进项税、销项税计算税费,进行帐务处理16进行帐务处理19编制纳税申报表20审核21办理纳税申报通过不通过结束MP02.12.02.02会计业务处理(FMIS7.0)财务资产处税收管理科税收管理岗位财务资产处税收管理科税收管理岗位L7.2.1L.FK7.2.1L7.2.2-3L7.3.1L7.5.2F1.6M,3.2MF1.7M,2.5MF4.1MF4.2MF4F1F3F3单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:0141.风险(1)L7.1.3未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(2)L7.1.4未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(3)L7.2.1未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(4)L7.2.2在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款或已扣、已收税款(5)L7.2.3履行扣缴义务时应扣未扣、应收而不收税款(6)L7.3.1企业设立变更、清算注销、重组改制、合资合作及生产经营过程中,未有效利用各项税收优惠政策(7)L7.5.2税务机关违反规定向企业随意开征及多征、提前征收或者摊派税款(8)L7.6.4发票不及时报账(9)F1增值税计算不准确(K)(10)F2未按规定进行进项税抵扣(11)F4纳税申报不及时(K)2.控制措施1)L:未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(1)L7.1.3-B如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。(2)L7.1.3-F建立报送备查信息管理制度,随时掌握应当报查的有关资料,指定专人按照规定负责报查。(3)L7.1.3-K发现未将有关材料报查的,立即指定专人报;收到行政处罚通知,在2个工作日内报企业管理法规处。2)L:未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(1)L7.1.4-F依照规定安装、使用税控装置;实行专人、单机管理,保管好IC卡;强化责任追究机制。(2)L7.1.4-K发现未安装税控装置或装置运行不正常的,立即整改;如收到行政处罚通知,在2个工作日内报企业管理法规处。(3)L7.1.4-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。3)L:未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(1)L7.2.1-B如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。(2)L7.2.1-F相关业务部门及时提供材料,财务资产处指定专人负责纳税申报及报告表和有关资料的报送工作;建立有关资料申报、报送信息管理制度,随时掌握关键时间节点,严格依照规定报送。(3)L7.2.1-K未及时进行纳税申报的,立即整改;如收到行政处罚通知,在2个工作日内报企业管理法规处。4)L:在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款或已扣、已收税款(1)L7.2.2-F对会计人员定期开展会计职业技能培训;对会计账簿严格进行复核,正确计算应纳税款,指定专人负责纳税申报;每季度组织财税自查。(2)L7.2.2-K发现未及时足额缴纳税款的,补充申报并主动补缴;如收到行政处罚通知,在2个工作日内报企业管理法规处。(3)L7.2.2-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。5)L:履行扣缴义务时应扣未扣、应收而不收税款(1)L7.2.3-F由人事处(组织处)将所有员工收入、奖金等发放信息统一汇总,推行工资信息管理系统,资金统一由财务资产处支出,指定专人负责税收扣缴工作。涉及向个人支付款项的,严格完税凭证审查。(2)L7.2.3-K发现未按规定代扣代收税款的,主动补缴;如收到行政处罚通知,在2个工作日内报企业管理法规处。(3)L7.2.3-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。6)L:企业设立变更、清算注销、重组改制、合资合作及生产经营过程中,未有效利用各项税收优惠政策单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:015(1)L7.3.1-F相关部门定期收集各行业税收优惠政策信息,对生产经营中利用税收优惠政策进行事前论证,合理利用税收优惠政策,制定税收筹划方案,并在法定时限内进行申报。7)L:税务机关违反规定向企业随意开征及多征、提前征收或者摊派税款(1)L7.5.2-KB收集有关计税依据和完税凭证,积极与有关行政机关协调沟通,说明企业已依法纳税的情况。确属税务机关违法征缴税款的,会同法律部门采取申请听证或提起行政复议、行政诉讼等方式降低损失。8)L:发票不及时报账(1)L7.6.4-F定期组织对相关人员进行发票报账知识的培训;制定严格的发票入账期限。(2)L7.6.4-KB通过防伪税控系统开具负数专用发票来扣减销项税额,然后再开具正确的正数专用发票进行记账,凭重新开具的专用发票申请认证、抵扣。9)F:增值税计算不准确(1)F1.1K财务资产处税收管理科税收核算岗位接收财务资产处各科室传递来的增值税专用发票抵扣联,每月分次认证。(2)F1.1M财务资产处相关科室认真审核收到的进项税发票,确认各项要素填写准确、有效,并进行帐务处理。(3)F1.2M财务资产处相关科室科长审核增值税进项税发票是否合法,帐务处理是否正确。(4)F1.3M财务资产处税收管理科税收核算岗位接收财务资产处各科室传递来的增值税专用发票抵扣联,每月分次认证。(5)F1.4M财务资产处税收管理科税收核算岗位月末从网上认证系统中倒出认证数据,根据认证结果,与进项税发票税额进行核对,形成《增值税纳税申报表附列资料(表三)》,经科长审核,报税务机关抵扣”。(6)F1.5M财务资产处税收管理科科长审核《增值税纳税申报表附列资料(表三)》中税额是否与当月通过认证需抵扣发票的税额一致。(7)F1.6M财务资产处相关科室对销售收入进行帐务处理。(8)F1.7M财务资产处税收管理科税收核算岗位根据进项税、销项税计算税费,进行帐务处理。10)F:未按规定进行进项税抵扣(1)F2.1M财务资产处各科室认真审核收到的进项税发票,确认各项要素填写准确、有效。(2)F2.2M财务资产处税收管理科税收核算岗位将未通过认证的发票转到各科室,由各科室退回开票单位。(3)F2.3M财务资产处税收管理科税收核算岗位从网上认证系统中倒出数据,形成《增值税纳税申报表附列资料(表三)》,及时报科长审核。(4)F2.4M财务资产处税收管理科科长审核《增值税纳税申报表附列资料(表三)》中税额是否与当月通过认证需抵扣发票的税额一致。(5)F2.5M财务资产处税收管理科税收核算岗位根据增值税相关科目金额,进行帐务处理。11)F:纳税申报不及时(1)F4.2K财务资产处税收管理科税收管理岗位审核当月增值税的税金金额并编制纳税申报表。财务资产处处长审核纳税申报表,税收管理岗及时进行纳税申报。(2)F4.1M财务资产处税收管理科税收管理岗位审核当月增值税的税金金额并编制纳税申报表。(3)F4.2M财务资产处处长审核纳税申报表,税收管理岗及时进行纳税申报。3.流程步骤编号业务活动操作岗位/部门业务表单描述MP02.12.02.02会计业务处理(FMIS7.0)MP02.12.02.02会计业务处理(FMIS7.0)01设置税收管理岗位,明确职责吐哈油田财务资产处税收管理科02审查购进货物或接受劳务的结算单据吐哈油田财务资产处相关科室03判断是否增值税应税项目吐哈油田财务资产处相关科室04进行帐务处理财务资产处相关科室核算岗位06审查进项税发票要素,进行帐务处财务资产处相关科室核算单位:吐哈油田编制人:成斌业务主管部门:财务资产处业务参与部门:财务资产处流程名称:财务管理--税收管理流程编号:MP02.04最后更新时间:版本:016理岗位07审核财务资产处相关科室科长08接收各科室传递来的增值税专用发票抵扣联,每月分次认证财务资产处税收管理科税收核算岗位认证发票交接明细表09检查发票是否通过认证财务资产处税收管理科税收核算岗位10将发票退回开票单位,重新开具吐哈油田财务资产处相关科室11月末汇总通过认证的进项税发票,从网上认证系统中倒出认证数据,形成‘《增值税纳税申报表附列资料(表三)》’,报科长审核,送税务机关抵扣财务资产处税收管理科税收核算岗位增值税专用发票抵扣联12审核财务资产处税收管理科科长13税务机关加盖已认证、受理申报印章,打印认证结果通知书当地税务机关14销售货物或提供增值税应税劳务吐哈油田所属单位15开具增值税发票或商业零售业发票吐哈油田运销处(销售事业部)16进行帐务处理吐哈油田财务资产处相关科室17根据增值税进项税、销项税计算税费,进行帐务处理财务资产处税收管理科税收核算岗位19编制纳税申报表财务资产处税收管理科税收管理岗位20审核吐哈油田财务资产处处长21办理纳税申报财务资产处税收管理科税收管理岗位4.流程接口MP0

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

angil317

angil317

本文标题:MP02.04.03 增值税

链接地址:https://www.777doc.com/doc-1175824 .html