您好,欢迎访问三七文档

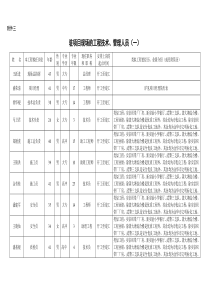

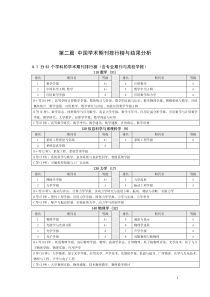

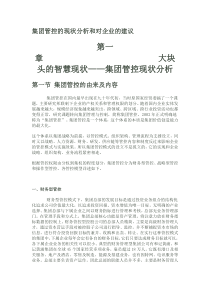

1第四章投资组合理论YOURSITEHERE2本章内容分散化与资产组合风险组合线有效集和有效边界马柯维茨的资产组合理论假设:风险厌恶、期望回报、方差如已知每个投资工具的期望回报、方差以及协方差,则可以确定有效投资组合最优风险资产组合的确定存在无风险资产时的有效组合的确定理论的局限性及对我国的借鉴YOURSITEHERE3分散化投资带来的风险的降低NumberofSecurities证券数量St.Deviation标准差MarketRisk市场风险:系统风险UniqueRisk独特风险YOURSITEHERE4非系统风险与系统风险美国股票1960-1970年随机选样的分散化效应表股数月均收益率月均标准差与市场的相关系数R10.88%7.0%0.5420.69%5.0%0.6330.74%4.8%0.7540.65%4.6%0.7750.71%4.6%0.79100.68%4.2%0.85150.69%4.0%0.88200.67%3.9%0.89YOURSITEHERE5极限YOURSITEHERE6通过资产组合分散风险举例YOURSITEHERE7互补风险资产组合可以分散投资的风险雨伞和冷饮(资金比例各占一半)雨伞的收益与风险雨较多的年份少雨年份股市的牛市股市的熊市雨伞需求大减概率0.40.30.3收益率30%12%-20%雨伞公司的期望收益率为9.6%,方差为431.03%,标准差为20.76%。YOURSITEHERE8冷饮的收益与风险雨较多的年份少雨年份股市的牛市股市的熊市冷饮需求大增概率0.40.30.3收益率4%-10%30%冷饮公司的期望收益率为7.6%,方差为248.64%,标准差为15.77%。YOURSITEHERE9组合的收益分布雨较多的年份少雨年份股市的牛市股市的熊市冷饮需求大增概率0.40.30.3收益率17%1%5%组合收益=8.6%组合风险P2=w1212+w2222+2w1w2Cov(r1,r2)=49.44%,σ=7.03%Cov(r伞,r冷饮)=∑Pr(s)[r伞(s)-E(r伞)][r冷饮(s)-E(r冷饮)]Cov(r伞公司,r冷饮公司)=0.4(30-9.6)(4-7.6)+0.3(12-9.6)(-10-7.6)+0.3(-20-9.6)(30-7.6)=-240.96YOURSITEHERE10投资者几种投资选择的期望收益与标准差情况表资产组合期望收益标准差全部投资于伞公司股票9.6%20.76%一半伞股票一半冷饮股票8.6%7.03%YOURSITEHERE11风险资产组合的可行域与有效集可行域:是由所有合法的证券组合所填满的Ep-σp坐标系中的一个区域。这个区域的形状依赖于可供选择的单个证券的特征(Ei、σi)以及它们收益的相关性,还以来于对投资组合中权数的约束(比如,不允许卖空时,权数则非负)最典型的形状如图为什么是这种形状YOURSITEHERE12两种风险资产的资产组合假定投资两种风险资产,一是股票,一是债券。投资者会根据期望收益与方差的情况,考虑自己的风险厌恶程度决定两种资产组合的比例。假定投资债券的资金为wD,投资股票的部分为1-wD记作wE,rD为债券收益,rE为股票收益,组合收益rp为rp=wDrD+wErEE(rp)=wDE(rp)+wEE(rE)p2=w2DD2+w2EE2+2wDwECOV(rDrE)P2=wD2D2+wE2E2+2wDwEDEρDEYOURSITEHERE131、ρ=1时,P2=(WDD+WEE)2或P=WDD+WEE组合的标准差恰好等于组合中每一部分证券标准差的加权平均值。2、当ρ<1时,组合标准差会小于各部分证券标准差的加权平均值。3、当ρ=-1时,P2=(wDE―wED)2组合的标准差为:P=|wDE―wED|此时如果两种资产的比例恰当,标准差可以降低到0,相关性对资产组合标准差的效应(1)P2=wD2D2+wE2E2+2wDwEDEρDEYOURSITEHERE14由于:wDD-wEE=0,所以有wD=E/(D+E)wE=D/(D+E)=1-wD公式表明:当ρ=1时,标准差最大,为每一种风险资产标准差的加权平均值当ρ<1,组合的标准差会减小,风险会降低;当ρ=-1,在股票的比重为wD=E/(D+E),债券的比重为1-wD时,组合的标准差为0,即完全无风险。标准差可以降低到0的资产恰当比例为:P2=wD2D2+wE2E2+2wDwEDEρDEYOURSITEHERE15股票E(rp)为20%,方差为15%,债券E(rB)为10%,方差为10%。给定相关性下的资产组合的标准差投资比重ρ=-1ρ=-0.5ρ=0.5ρ=1wDwE收益方差收益方差收益方差收益方差1.000.0010.010.010.010.010.010.010.010.00.800.2012.03.0812.05.0412.08.9612.010.920.600.4014.00.1214.03.0614.08.9414.011.880.400.6016.01.1216.04.0616.09.9416.012.880.200.8018.06.0818.08.0418.011.9618.013.920.001.0020.015.020.015.020.015.020.015.0最小方差的资产组合(根据表中的数据,不再细分)wD0.550.550.701.00wE0.450.450.300.00E(rP)14.514.513.010.02P0.003.038.8210.0相关性效应举例YOURSITEHERE16资产组合机会集合线(组合线)E(rp)ρ=-1ρ=0.5ρ=-0.5ρ=-1ρ=1A0不同ρ下标准差的几何表达其实现实中很少存在完全相关的资产YOURSITEHERE17想想:组合线为什么不可能如下图资产组合机会集合线(组合线)E(rp)0ABYOURSITEHERE18马柯维茨的资产组合理论假设:投资者是风险厌恶型的在投资中根据均值-方差准则来选择资产不存在无风险资产,既不存在借贷所有的资产都是风险资产YOURSITEHERE19N种风险资产最小方差组合的确定1VC)w(r)w(1NNN2N12N22211N121121212121p12121Niinpniiinnniiinnp组合的期望回报YOURSITEHERE20基本模型(允许卖空的情况下)1rrwtop2ipwsubjectVCwwMIN解此模型需要估计的指标有:N个期望收益N个方差N(N-1)/2个不同的协方差YOURSITEHERE21利用Lagrangianfunction可以解出权重向量w)]()([11,,,11)11()1(rVCAIVCBDgNhgwrhgwppNp)的向量为()]()([111IVCArVCCDg2111,'',ABCDIVCICrVCrBrVCIA111IYOURSITEHERE22风险资产的最小方差界限的图示E(r)预期报酬率EfficientFrontier有效界限GlobalminimumvariancePortfolio整体最小方差组合MinimumvarianceFrontier最小方差界限IndividualAssets个别资产St.Dev.标准差YOURSITEHERE23YOURSITEHERE24风险资产与无风险资产的组合无风险资产的特征:1、收益固定2、风险为零YOURSITEHERE25无风险资产和单个风险资产的组合雨伞公司和国库券雨较多的年份少雨年份股市的牛市股市的熊市雨伞需求大减概率0.40.30.3收益率30%12%-20%雨伞公司的期望收益率为9.6%,方差为431.03%,标准差为20.76%。无风险资产(国库券),回报率3%投资比例50%组合收益6.3%,标准差10.38%。想想:国库券收益与股票收益的关系YOURSITEHERE26国库券的收益与通货膨胀水平密切相关,而股票收益与通货膨胀水平往往负相关。因此,当通货膨胀严重时,政府常会加息,这会增加国库券的收益;而由利率的上升把更多的资金引向债券市场,股票市场的资金减少,股价会下跌;当经济紧缩时,政府常会减息,这会把资金引向股票市场,股价会上涨。YOURSITEHERE27无风险资产和单个风险资产的组合线(不允许借入资金投资风险资产)stock比重bond比重rp01030.250.755.194.650.50.510.386.30.750.2515.577.951020.769.6p34.656.39.67.950510150510152025组合的标准差组合的收益AYOURSITEHERE28允许借入资金投资风险资产(买空无风险资产)stock比重bond比重rp01030.250.755.194.650.50.510.386.30.750.2515.577.951020.769.61.25-0.2525.9511.251.5-0.531.1412.9p34.656.39.611.2512.97.95051015010203040组合的标准差组合的收益YOURSITEHERE29投资者几种投资选择的期望收益与标准差情况表资产组合期望收益标准差全部投资于伞公司股票9.6%20.76%一半伞股票一半国库券6.3%10.38%一半伞股票一半冷饮股票8.6%7.03%以3%的利率借款50%投资雨伞公司12.9%31.14%YOURSITEHERE30资本配置线(CAL)YOURSITEHERE31E(rp)=9%p(rf)=3%F021%资本配置线的形成图如果选择将全部投资投向风险资产,期望收益与标准差就是E(rp)=9%,P=21%。如果选择将全部投资投向无风险资产,期望收益与标准差就是E(rp)=3%,P=0。请解释资本配置线的意义从线上可直观地看到,风险增加,收益也增加。由于直线的斜率为6/21=0.29,每增1单位风险,可获0.29单位收益。即每增1单位收益,将增3.5(21/6=3.5)单位风险。YOURSITEHERE32rc=yrp+(1-y)rfE(rc)=YE(rp)+(1-y)rf根据σC=yσp=21y,有y=c/p,将y代入有E(rc)=rf+y[E(rp)-rf]=rf+(σc/σp)[E(rp)-rf]=3+(6/21)σc从式中可以看到,资产组合的期望收益作为其标准差的函数是一条直线,其截距为rf,斜率为6/21。即[E(rp)-rf]/σp该斜率也称为酬报与波动性比率。一般认为这个值较大为好,因为它越大,资本配置线就越陡,即增加一单位风险可以增加更多的期望收益。资本配置线的数学表达cpfpfcrrErrE)()(YOURSITEHERE33根据前面的公式,我们可以得到以下两式:E(rc)=rf+y[E(rp)-rf]σ2C=y2σ2p将两式代入效用函数,有MaxU=E(rc)-0.005A2C=rf+y[E(rp)-rf]-0.005Ay2σ2p对y求导数:(MaxU)’=E(rp)-rf-0.01Ayσ2p令导数为0,有:y*=[E(rp)-rf]/0.01Aσ2p最优配置与风险厌恶水平成反比,与风险溢价成正比。最优资本配置推导(风险资产与无风险资产的投资比率:由投资者的风险偏好决定)YOURSITEHERE34还用上述例子中的数据。还假定风险厌恶系数A为3,求投资者的最优风险资产组合比例y*的值。有y*=[9%-3%]/(0.01×3×212)=45.35%根据结果,应将资

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

feiyeyue

feiyeyue

本文标题:4投资组合理论

链接地址:https://www.777doc.com/doc-1176689 .html