您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第十章收入费用和利润

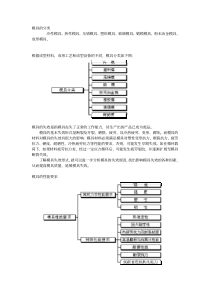

1第十一章收入、费用和利润2主要内容收入、费用和利润概述利润总额的形成所得税费用净利润及其分配311.1收入、费用和利润概述11.1.1收入1.收入的定义收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。日常活动:企业为完成其经营目标所从事的经常性活动,以及与之相关的其他活动。如工业企业生产并销售产品、商业企业销售商品、咨询公司提供咨询服务、软件公司为客户开发软件、安装公司提供安装服务、商业银行对外贷款、保险公司签发保单、租赁公司出租资产等实现的收入(主营业务收入)。4另外,企业发生的与经常性活动相关的其他活动:如工业企业对外出售不需用的原材料、对外转让无形资产使用权(其他业务收入)所形成的经济利益的总流入也构成收入。;用闲置资金对外投资(投资收益)等所形成的经济利益的净流入也构成收入。收入准则着重规范:销售商品收入、提供劳务收入和让渡资产使用权收入的确认条件和计量。52.收入的分类狭义收入包括营业收入和投资收益。(1)营业收入是指企业在从事销售商品、提供劳务和让渡资产使用权等日常经营业务过程中取得的收入;(2)投资收益是指企业在从事各项对外投资活动中取得的净收入(各项投资业务取得的收入大于其成本的差额),其性质也属于让渡资产使用权取得的收入。广义收入除了包括狭义收入之外,还包括公允价值变动收益和营业外收入。公允价值变动收益是指交易性金融资产等公允价值变动形成的收益。营业外收入是指企业在日常经营业务以外取得的收入。611.1.2费用1.费用的定义费用也分为狭义费用和广义费用。狭义费用是指企业在日常活动中为了取得狭义收入而发生的耗费。广义费用是指会计期间内经济利益的总流出,其表现形式为资产减少或负债增加而引起的所有者权益减少,但不包括与所有者分配等有关的资产减少或负债增加。72.费用的分类狭义费用包括营业费用和投资损失。营业费用包括营业成本、营业税费、销售费用、管理费用和财务费用;投资损失是指企业在从事各项对外投资活动中发生的净损失(各项投资业务取得的收入小于其成本的差额)。广义费用可以分为本年税前费用和所得税两部分。本年税前费用除了包括狭义费用之外,还包括公允价值变动损失、资产减值损失和营业外支出。8公允价值变动损失是指交易性金融资产等公允价值变动形成的损失;资产减值损失是指各项资产发生减值形成的损失;营业外支出是指企业在经营业务以外发生的支出。所得税费用是指应在会计税前利润中扣除的所得税费用。93.费用、成本、支出的关系费用、成本和支出是三个既有区别,又有联系的概念。(1)成本概念有广义和狭义之分。广义成本是指为了取得资产或达到特定目的而实际发生或应发生的价值牺牲。(采购成本、产品成本、建造成本等)狭义成本是指为了生产产品或提供劳务而实际发生或应发生各种耗费。支出是指各项资产的减少,包括偿债性支出、成本性支出、费用性支出和权益性支出。10偿债性支出是指用现金资产或非现金资产偿付各项债务的支出,引起资产和负债同时减少;成本性支出是指某一项现金资产或非现金资产的减少而引起另一项资产增加的支出,使资产总额保持不变;费用性支出是指某一项现金资产或非现金资产的减少而引起费用增加的支出,使资产与利润同时减少;权益性支出是指某一项现金资产或非现金资产的减少而引起除利润以外其他所有者权益项目减少的支出,使资产与所有者权益同时减少。11(2)支出与费用、成本之间的关系可以概括为:支出是指资产的减少,不仅包括费用性支出和成本性支出,还包括其他支出;费用是一种引起利润减少的耗费,费用性支出形成费用,然而费用中还包括未形成支出的耗费,如预提利息费用;成本是一种对象化的耗费,成本性支出形成成本,然而成本中也包括未形成支出的耗费,如预提大修理费。1211.1.3利润利润也称为净利润或净收益。从狭义的收入、费用来讲,利润包括收入与费用的差额,以及其他直接计入损益的利得、损失。从广义的收入、费用来讲,利润是指收入与费用的差额。利润按其形成过程,分为税前利润和税后利润。税前利润也称利润总额;税前利润减去所得税费用,即为税后利润,也称净利润。1311.2营业收入营业收入可分为主营业务收入和其他业务收入工业企业的主营业务收入包括:销售商品、自制半成品取得的收入的供代制、代修等工业性劳务取得的收入11.2.1商品销售收入1.销售商品收入的确认销售商品收入必须同时满足以下五个条件时,才能加以确认:企业已将商品所有权上的主要风险和报酬转移给购货方;企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;收入的金额能够可靠地计量;相关的经济利益很可能流入企业;相关的已发生或将发生的成本能够可靠地计量14(1)企业已将商品所有权上的主要风险和报酬转移给购货方风险主要指商品由于贬值、损坏、报废等造成的损失,报酬是指商品中包含的未来经济利益,包括商品因升值等给企业带来的经济利益。如果一项商品发生的任何损失均不需要本企业承担,带来的经济利益也不归本企业所有,则意味着该商品所有权上的风险和报酬已移出该企业。判断一项商品所有权上的主要风险和报酬是否已转移给了买方,需要视不同情况而定:①大多数情况下,所有权上的风险和报酬的转移伴随着所有权凭证的转移或实物的交付而转移,例如大多数零售交易。15②下列两种情况下,商品所有权上的主要风险和报酬并未转移。▲企业将所有权凭证的转移或实物的交付给了购买方,但尚未完成售出商品的安装或检验工作,且安装或检验工作是销售合同或协议的重要组成部分,比如,甲企业销售给乙企业一部电梯,甲企业要负责安装调试,安装调试是销售合同中的重要组成部分,因此在没有给乙企业安装调试前,不能确认收入。▲销售合同规定了退货条款,且以不能确定退货的可能性。16(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。企业将商品所有权上的主要风险和报酬转移给买方后,如仍然保留通常与所有权相联系的继续管理权,或仍然对售出的商品实施控制,则此项销售不能成立,不能确认相应的销售收入。例1.甲企业销售给乙企业一批商品,已经开出销货发票账单,货物已经发给乙企业。但与乙企业又签订补充协定,规定乙企业不能用这批商品,也不能出售,目的是为了半年后再把这批商品买回,即售后回购。这种情况下,甲企业实际上对已售的商品还拥有与所有权相联系的继续管理权,所以不满足第二条,不能确认收入。17(3)收入的金额能够可靠地计量(4)相关的经济利益很可能流入企业一般来说,企业销售的商品符合合同或协议要求,已将发票账单交付买方,买方承诺付款,这时就称为很可能。但如果企业在销售时得知买方资金非常短缺,或在出口商品时不能肯定出口企业所在国政府是否允许将款项汇出等,这种情况,就不满足经济利益很可能流入企业,不能确认收入。18(5)相关的已发生或将发生的成本能够可靠地计量例如订货销售。订货销售是指企业已收到买方全部或部分货款,但库存无现货,需要通过制造或通过第三方交货。在这种销售方式下,企业尽管已收到全部或部分货款,但商品尚在制造过程中或仍在第三方,相关的成本不能可靠地计量,因此只有在商品交付时才能确认收入。预收的货款作为负债(预收账款)处理。1911.2.2商品销售收入的核算1、一般商品销售业务(1)符合确认收入条件的销售实现收入时借:银行存款/应收账款贷:主营业务收入应交税费-增值税(销)同时,结转销售成本借:主营业务成本贷:库存商品P255【例11-1】(1)20(2)未满足收入确认条件的商品销售①发出商品时:借:发出商品贷:库存商品(账面成本价)②若发出商品时开出发票,企业的纳税义务形成时:借:应收账款贷:应交税费—增(销)③当符合收入确认条件时借:银行存款/应收账款贷:主营业务收入应交税费-增值税(销)同时,结转销售成本借:主营业务成本贷:发出商品如例1212.赊销发出商品时,符合确认收入条件:借:应收账款贷:主营业务收入应交税费-增值税(销)收到款项无现金折扣借:银行存款贷:应收账款有现金折扣:借:银行存款财务费用贷:应收账款P255【例11-1】(2)、(3)223.销售退回销售退回,是指企业售出的商品由于质量、品种不符合要求等原因而发生的退货。对于销售退回,企业应分别不同情况进行会计处理:(1)对于未确认收入的售出商品发生销售退回的:借:库存商品贷:发出商品(2)对于已确认收入的售出商品发生退回的:借:主营业务收入应交税费——应交增值税(销项税额)贷:银行存款借:库存商品贷:主营业务成本如例2234.特殊销售商品业务的处理(1)代销商品①视同买断方式。视同买断方式代销商品,是指委托方和受托方签订合同或协议,委托方按合同或协议收取代销的货款,实际售价由受托方自定,实际售价与合同或协议价之间的差额归受托方所有。如果委托方和受托方之间的协议明确标明,受托方在取得代销商品后,在符合销售商品收入确认条件时,委托方应确认相关销售商品收入。如例3如果委托方和受托方之间的协议明确标明,将来受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,受托方将商品销售后,按实际售价确认销售收入,并向委托方开具代销清单,委托方收到代销清单时,再确认本企业的销售收入。24②收取手续费方式。在这种方式下,委托方在发出商品时通常不应确认销售商品收入,而应在收到受托方开如的代销清单时确认销售商晶收入;受托方应在商品销售后,按合同或协议约定的方法计算确定的手续费确认收入。如例425(2)预收款销售商品预收款销售商品,是指购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式。①预先收到货款时:借:银行存款贷:预收账款②发出商品实现销售时:借:预收账款贷:主营业务收入应交税费-增(销项税)如例526(3)附有销售退回条件的商品销售。①能可靠估计退货比例的在实现销售时,按应收货款确认收入借:银行存款(或应收账款)贷:主营业务收入应交税费-增(销)同时结转销售成本借:主营业务成本贷:库存商品资产负债表日将很可能退货的部分借:主营业务收入贷:主营业务成本预计负债27退货时:借:库存商品预计负债应交税费-增(销)贷:银行存款例6②无法估计退货情况的,在退货期满时确认收入发出商品时:按应收的增值税款借:应收账款贷:应交税费-增(销)按销货成本:借:发出商品贷:库存商品28收到的货款作为预收款:借:银行存款贷:预收账款退货期满时,按实现的商品:借:预收账款贷:主营业务收入同时结转销售成本:借:主营业务成本贷:库存商品如例729(3)具有融资性质的分期收款销售商品。企业销售商品,有时会采取分期收款的方式,如分期收款发出商品,即商品已经交付,货款分期收回。如果延期收取的货款具有融资性质,其实质是企业向购货方提供免息的信贷,在符合收入确认条件时,企业应当按照应收的合同或协议价款的公允价值确定收入金额。在实务中,基于重要性要求,应收的合同或协议价款与其公允价值之间的差额,按照应收款项的摊余成本和实际利率进行摊销。如果按实际利率法摊销与采用直线法进行摊销结果相差不大的,也可以采用直线法进行摊销。如例830(4)售后回购本质上不是销售商品,而是一种融资行为,不确认销售收入P255【例11-1】(7)注意:①不确认收入;②税法上计算销项税额;③出售价格和回购价格的差额,作为利息费用,每月计入相关的成本费用。④销售商品价格和商品成本之间的差额已经出售价格和收购价格之间的差额,计入其他应付款。回购的时候冲销商品成本。312.主营业务成本营业成本一般按与收入的因果关系确认。(1)商品销售成本

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

f26409010217

f26409010217

本文标题:第十章收入费用和利润

链接地址:https://www.777doc.com/doc-1181816 .html