您好,欢迎访问三七文档

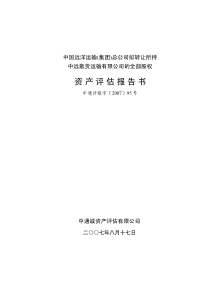

以物易物偷税案【正文】基本案情:某电风扇厂生产各种型号电风扇,但在旺季时,由于铝材供应紧张,铝制部件不足,不能组装产品。因此,该厂业务员与某冶金厂挂钩,对方答应供给一定数量的铝材,但要求电扇厂按供给铝材价值换给冶金厂落地式电扇1,524台。税务人员根据日常工作了解和掌握的情况,审核了有关购进这部分铝材的原始凭证,发现铝材价值224,028元,会计分录为:铝材借:原材料224,028落地扇贷:产成品224,028如结转销售就要交增值税,肯定会出现亏损,所以直接串换材料,不列销售可以少缴税。该厂以工厂成本售给对方电扇。财务科负责人认为:根据《增值税暂行条例》及细则规定,以物易物应视同销售,该厂此举属于明知故犯的偷税行为。鉴于该厂实际困难,财务负责人诚恳认错,并按规定调整账面,纠正错误。销售额=224,028÷(1+17%)=191,476.92(元)补缴增值税(销项税额)=191,476.92×17%=32,551.08(元)企业账务调整落地扇(1)借:产成品224,028落地扇贷:产品销售收入191,476.92应交增值税(销项税额)32,551.08应交税金(2)税金入库借:应交税金──应交增值税(已交税金)32,551.08贷:银行存款32,551.08

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

linchunhui331

linchunhui331

本文标题:以物易物偷税案

链接地址:https://www.777doc.com/doc-1181910 .html