您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 投融资/租赁 > 私募股权投资与被投资企业高管薪酬契约

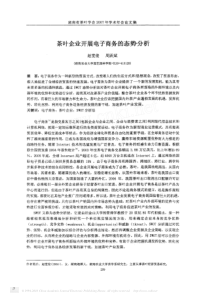

私募股权投资与被投资企业高管薪酬契约——基于公司治理视角的研究王会娟/张然2013-04-1617:20:54来源:《管理世界》(京)2012年9期一、引言私募股权投资(PrivateEquity,简称PE)相对于公开发行股权而言,通常以基金的形式运作,通过非公开方式向特定投资人出售股权筹集资金,然后对非上市公司进行权益性投资,投资后进行管理使其增值,最终通过上市、并购或管理层收购及柜台市场股权转让等方式实现退出并获得收益。PE是20世纪以来全球金融领域最成功的创新成就之一。随着PE的快速发展,PE已经逐渐成为全球资本市场的新兴力量,私募股权投资相关研究也已经成为金融研究的重要领域。近年来,我国越来越多的企业通过私募进行融资。投中集团发布的《2010中国PE市场统计分析报告》显示,我国2010年全年披露PE投资案例375起,投资总额196.13亿美元,相比2009年分别上升114.0%和16.1%,无论披露投资案例数量还是投资金额,均达到历史最高。私募股权投资过程主要包括四部分内容:融资、投资、管理、退出;涉及3个主体:投资者、PE管理者和项目资金使用者。在这个过程中存在着双重的代理关系:第一重委托代理关系是融资时投资者和PE管理人之间的委托代理关系,即投资者(LimitedPartner,LP)作为委托人,PE管理者(GeneralPartner,GP)作为代理人。两者通过双向选择,投资者将资金交与管理者,并成立私募股权基金。第二重委托代理关系是投资时PE管理人和项目资金使用者之间的委托代理关系,PE管理人作为委托人,项目资金使用者作为代理人。由于存在信息不对称,代理人可能产生两种行为倾向:道德风险和逆向选择(Jensen&Meckling,1976)。而要降低道德风险和逆向选择发生的可能性,需要制定有效的激励和约束机制,来激励和约束PE管理人或项目资金使用者采取有利于出资人利益最大化的行为。第一重委托代理关系比较明确,可针对融资过程和收益分配设立契约条款来保护投资者的利益。但第二重委托代理关系相对比较复杂,不确定性较强。因此PE管理者一方面要积极主动参与企业的管理过程;另一方面PE管理者会通过设计诸如陈述和保证、以可转换债券的形式投资、强制原有股东出售股权和股票被回购的权利、优先购股权等各种合约机制①来激励资金使用者努力工作,通过对其监督、激励、约束,帮助被投资企业改善公司治理结构以提升被投资企业的价值,进而退出以实现自身资本增值的目的。本文重点研究第二重委托代理关系中PE如何影响公司治理的问题。由于代理问题的存在,委托人和代理人之间的利益偏离需要通过薪酬合约建立起利益关联机制。私募股权投资的目的并不是为了控制或者经营企业,而是为了退出获得最大的收益以实现其资本增值,因此PE管理者有动机激励被投资企业管理层,提高其公司治理水平。经济学理论认为最优的薪酬契约应该将高管报酬与公司业绩相关联(Holmstrom,1979)。与业绩相关联的薪酬契约将高管个人利益与企业利益相关联,实现个人利益最大化的同时实现股东利益最大化,因此,薪酬业绩敏感性(PayforPerformanceSensitivity,简称PPS)成为衡量薪酬合约有效性的重要指标,而确定合理的薪酬合约成为公司有效治理的核心内容(Jensen&Meckling,1976;Jensen&Murphy,1990)。Kaplan和Stromberg(2004)对风险投资的契约条款加以研究,发现风险投资的契约内容取决于风险投资家与创业者之间的信息不对称程度,信息不对称程度越高,创业者的薪酬补偿与业绩挂钩越紧密。Leeds和Sunderland(2003)则认为,新兴市场PE的很多方面都是模仿美国的,包括资金筹集策略、组织结构、投资过程等等,但由于潜在的制度环境不同,所取得的效果并不一定相同。那么,我国PE对被投资企业高管薪酬契约产生怎样的影响呢?这是本文研究的重点。基于以上分析,我们从公司治理角度研究私募股权投资如何影响高管薪酬契约。通过手工收集2006-2010年深沪两市的上市公司招股说明书中有关PE的信息,我们发现有PE参与的上市公司的薪酬业绩敏感性显著高于无PE参与的上市公司,证明了PE能够提高公司治理水平。我们进一步分析PE的特征对薪酬业绩敏感性的影响,发现PE的背景、投资期限、投资规模以及PE的家数都会影响企业的薪酬业绩敏感性。具体来说,外资背景的PE比非外资背景的PE更能提高薪酬业绩敏感性;PE对被投资企业投资的时间越长,薪酬业绩敏感性越高;PE对被投资企业投资的规模越大,薪酬业绩敏感性越高;参与的PE家数越多,该公司的高管薪酬业绩敏感性越高。本文的研究贡献如下:首先,本文是第一篇基于新兴资本市场从公司治理角度研究PE与高管薪酬契约的文章,研究结果表明,我国PE能够提高企业的薪酬业绩敏感性,从而提高被投资企业的公司治理水平。以往文献多从向被投资企业派驻董事等监督机制考察PE的公司治理作用(Gompers,1995;Cotter&Peck,2001;Renneboog&Simons,2005),而本文从薪酬契约激励机制考察PE的治理作用,丰富了私募股权与公司治理领域的文献。第二,PE的背景、投资期限、投资规模以及参与企业的PE家数都会影响薪酬业绩敏感性。这些结果帮助我们更好地理解了PE特征如何影响被投资企业的公司治理水平,从而加深对PE治理作用的认识。第三,本文的结论对公司管理层、PE机构和政策制定者具有重要参考价值。我们的结论表明,PE通过影响薪酬契约,进而提高公司治理水平。因此公司管理者可以根据公司具体情况适时和适度地引入PE来改善公司治理结构;PE机构可以通过影响薪酬契约的设置来激励管理者努力工作,实现公司和股东价值最大化,进而获得较高的退出收益。另外我们的结论显示,外资背景的PE相比内资背景的PE治理效应更好,因此应提高我国PE自身团队的建设,同时政策制定部门加强相关的制度规范PE的内部管理,从而提高其服务质量,进而提高融资效率和企业价值。本文其他部分安排如下:第二部分是制度背景与文献回顾,第三部分为理论分析和假设提出,在第四部分中我们详细阐述了研究设计,第五部分是实证结果与分析,最后总结得出研究结论。二、制度背景与文献回顾私募股权最早可以追溯到工业革命时期,在那时,外国的投资者们就开始大规模的收购企业,同时也对其他私人持有的公司进行小规模的投资(窦尔翔,2011)。一般认为,1946年美国R&D公司(AmericanResearchandDevelopmentCorporation,简称R&D)的成立为PE开始的标志,该公司是一家向新兴企业和小企业提供长期资本和专家管理服务的私营机构。国外PE经过多年的发展,至今已经成为仅次于银行贷款和首次公开募股(InitialPublicOffering,简称IPO)的重要融资手段。目前国际上对于PE的定义存在很多见解,归纳起来主要有两种,一种为广义的私募股权,另一种为狭义的私募股权。广义的PE涵盖企业上市以前各个阶段的权益性投资,即包括对种子期、初创期、发展期、扩张期、成熟期、上市前期、夹层资本等企业不同发展阶段的投资资本;狭义的PE主要是针对已经形成一定规模并能够产生稳定现金流的成熟企业所进行的股权投资②。本文研究的PE是指狭义的私募股权投资,不包括对企业早期的风险投资③。我国PE是随着国际私募股权的发展而发展起来的,我国PE的渊源可以追溯到1998年合作成立的对外直接投资基金——中瑞合作基金,而真正启动始于2005年11月,国家发展和改革委员会批复同意设立第一支人民币产业投资基金——渤海产业投资基金(高正平,2009)。至今,已经形成了包括创业投资公司、产业投资基金、房地产信托投资基金、保险公司股权投资计划、离岸操作基金非上市公司股权投资计划、证券公司股权投资等一系列本土的PE。虽然本土PE起步较晚,但是发展速度相当可观,随着我国资本市场的完善,尤其是中小板和创业板的推出,为PE以IPO方式退出提供了更加有利的平台,因此PE的投资规模逐年增加。根据投中集团发布的信息(见表1),2006年全年披露PE投资案例113起,投资总额108.8亿美元,平均单笔投资金额96.28百万美元。2008年由于受全球经济危机、大小非解禁、通货膨胀、汇率飙升等一系列负面因素的影响,投资案例数量相比2007年有所下降。但从投资规模来看,自2006年起逐年增加,到2010年达到196.13亿美元,将近为2006年的两倍,而投资数量则为2006年的3倍多。众所周知,现代企业制度中控制权和所有权的分离,不仅产生了代理成本,还会因此降低股东财富(Jensen&Meckling,1976;Fama&Jensen,1983)。Jensen(1989)指出,PE作为“积极的投资者”参与企业,通过制定必要的监管和激励机制减少代理成本,使得企业价值最大化。因此,PE已经成为一种越来越重要的调整组织结构的公司治理机制(Wrightetal.,2000;Cummingetal.,2007;Wrightetal.,2007)。关于PE如何影响公司治理主要有两个层面的研究,第一个层面是PE通过设置监管机制影响公司治理;第二个层面是PE通过制定激励机制影响公司治理。对于第一个层面的研究,很多理论和实证文献都发现:PE通过对被投资企业派驻董事,对被投资企业管理层实施积极的监管(Macmillianetal.,1985;Gompers,1995;Cotter&Peck,2001;Renneboog&Simons,2005),进而减少管理层的盈余管理行为(Xieetal.,2003;Cornettetal.,2006;Wongsunwai,2008)。如Katz(2009)和Givoly等(2010)研究发现,相比无PE参与的公司,有PE参与的公司可操纵性应计较少,会计稳健性较高,即有PE参与的公司盈余质量较高。对于第二个层面的研究,国外文献主要集中在风险投资(VentureCapital,简称VC)与被投资企业高管激励方面。Baker和Gompers(1999)研究了VC所投资企业CEO的薪酬水平和决定因素,研究发现,获得VC投资的企业CEO的薪金水平显著低于无VC投资的企业CEO的薪金水平,但CEO个人财富与股东权益的弹性高于无VC投资的企业CEO个人财富与股东权益的弹性。Hellmann和Puri(2002)通过调查问卷研究发现,有风险投资支持的企业其经理股票期权计划的比例是没有风险投资支持的企业的两倍。Kaplan和Stromberg(2000)也发现,风险投资参与的企业其高管的权益报酬比例随着企业经营状况的改善而提高。Kaplan和Stromberg(2004)对风险投资的契约条款加以研究,发现风险投资的契约内容取决于风险投资家与创业者之间的信息不对称程度,信息不对称程度越高,创业者的薪酬补偿与业绩的关联越紧密。已有文献侧重于研究风险投资对被投资企业高管薪酬的影响,而未有文献研究私募股权投资对被投资企业高管薪酬的影响,这为本文的研究留下了一定的空间。另外,我国的薪酬结构跟国外薪酬结构差别很大,我国高管薪酬结构中货币薪酬占比较高,权益薪酬只占很低的比例(李增泉,2000;方军雄,2009),而国外高管薪酬结构中权益薪酬占比较大,超过70%(Bushmanetal.,2011),因此,有必要基于我国的制度背景,从激励角度研究私募股权投资对被投资企业高管薪酬的影响,以期发现私募股权投资如何影响我国企业的公司治理水平。三、理论分析与假设提出委托代理理论认为由于委托人和代理人之间存在信息不对称,以及企业所处经营环境存在不确定性,代理人出于自身利益的考虑有可能产生两种行为倾向:道德风险和逆向选择(Jensen&Meckling,1976)。要降低道德风险和逆向选择发生的可能性,需要制定有效的监督和激励机制。由于PE投资的目的是通过被投资企业的增值来获得回报,因此为了获得最大收益,PE管理人有动机参与到被投资企业的管理决策中去,利用其专业的财务知识和管理

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

卡卡哈哈

卡卡哈哈

本文标题:私募股权投资与被投资企业高管薪酬契约

链接地址:https://www.777doc.com/doc-1190313 .html