您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财产清查_货币资金清查(PPT35页)

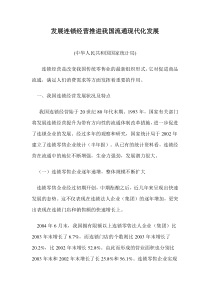

镇海职教中心李雅文第组第组第组第组案例一:为了过赌瘾还赌债,竟然从单位的账上取走了230万元巨款,小出纳捅出了大漏子,终究难逃法律惩罚。3月20日上午,曾在房山区市政管理所任出纳的董凤杰被北京市第一中级人民法院一审以挪用公款罪,判处有期徒刑十五年。现年35岁的董凤杰是北京市人。2004年4月至2006年12月期间,董凤杰利用担任北京市房山区房山市政管理所出纳员的职务便利,采用欺骗手段,先后44次采用私自填写现金支票,不在单位账目记载的方式支取现金,将本单位公款人民币230.3万元用于赌博。2007年1月30日,董凤杰向单位投案。案发前,董凤杰已向单位归还人民币37万元,尚有人民币193.3万元不能退还。案例二:2004年3月23号青岛市城阳区某公司仓库保管员张某、黄某窜至本公司仓库,盗窃两箱牛皮革(价值1.4万元),后销赃得脏款8000元,被两人挥霍。经法院审理查明,两名案犯因犯职务侵占罪被城阳区人民法院分别判处有期徒刑二年。财产清查的方法一、财产物资实物的清清查1、企业的财产物资有哪些?2、财产物资采用什么方法查?3、财产物资谁来盘点?4、盘点后如何处理?财产清查的方法一、财产物资实物的清查有实地盘点法和技术推算法两种,大多采用实地盘点法盘点结束时,填制“盘存单”,并由盘点人和存货保管人签名或盖章为确定盘盈盘亏,还应根据“盘存单”和有关账簿记录编“账存实存对比表”如:产成品、原材料、固定资产等适用于大量成堆,难以逐一清点的财产物资。如:露天堆放的煤,沙石等案例1:杉杉股份有限公司总务处张三和仓库保管员李四2008年12月25号对其布料仓库进行盘点,盘点结果是纯羊毛精纺面料1500米;纯化纤仿毛面料900米。材料明细账上的余额是纯羊毛精纺面料1600米,单价100元/米;纯化纤仿毛面料950米,单价50元/米。(根据盘存结果填制盘存单和账存实存对比表)盘存单2008年12月25日编号:盘点人员:张三实物保管:李四编号规格名称单位数量单价金额备注纯羊毛精仿面料米1500100150000纯化纤仿毛面料米9005045000账存实存对比表2008年12月25日编号:会计主管(签章)复核(签章)制表(签章)编号规格名称计量单位单价账存实存盘盈盘亏数量金额数量金额数量金额数量金额纯羊毛精仿面料米1001600160000150015000010010000纯化纤仿毛面料米509504750090045000502500财产清查的方法二、货币资金的清查1、库存现金的清查通过实地盘点的方法,确定库存现金实存数,再与现金日记账余额核对。盘点时,出纳人员必须在场,以明确责任。盘点后根据盘点结果编制“库存现金盘点表”财产清查的方法二、货币资金的清查2、银行存款的清查采取与银行核对账目的方法——将企业的“银行存款日记账”与“银行对账单”逐笔进行核对二、银行存款的清查银行存款的清查方法:企业银行存款日记账与银行对账单核对账目记录年结算凭证收入付出结余月日现金支票转账支票其他325501702400012600026501711000125000274029320180104820275017272010410028托收3700014110028电汇1120015230031托收14500137800银行对账单银行存款日记账年凭证号摘要结算凭证借方贷方结余月日种类号数325银付11材料采购-A材料转501702400012600026银付12材料采购-运费转50171100012500027银付13提取现金现402932018010482027银付14管理费用-办公费转5017272010410028银收9产品销售收入转78551600012010028银收10应收账款-年华公司电汇1120013130029银付15管理费用现40294840012290031银收11产品销售收入转65885600128500使用转账支票购买材料的业务流程:①3.29购买材料,价税合计2340元②3.29签发转账支票2340元付款入账③填写进账单④4.2划转款项2340元,付款入账杉杉公司(购货单位)杉杉公司开户银行吉日企业开户银行3.31吉日企业(销货单位)企业已付,银行未付由于核算时间不同而形成的一方已入账,另一方尚未入账的会计事项。企业与银行企业已收,银行未收企业已付,银行未付银行已收,企业未收未达账项:银行已付,企业未付年凭证号摘要结算凭证借方贷方结余月日种类号数325银付11材料采购-A材料转501702400012600026银付12材料采购-运费转50171100012500027银付13提取现金现402932018010482027银付14管理费用-办公费转5017272010410028银收9产品销售收入转78551600012010028银收10应收账款-年华公司电汇1120013130029银付15管理费用现40294840012290031银收11产品销售收入转65885600128500年结算凭证收入付出结余月日现金支票转账支票其他325501702400012600026501711000125000274029320180104820275017272010410028托收3700014110028电汇1120015230031托收14500137800银行对账单银行存款日记账√√√√√√√√√√企业已收,银行未收企业已收,银行未收企业已付,银行未付银行已收,企业未收银行已付,企业未付“银行存款日记帐”期末余额130220元,对帐单余额1390520元项目金额项目金额企业银行存款日记帐银行对帐单调节后的存款余额调节后的存款余额银行存款余额调节表××年12月31日企业企业可支用的银行存款实有数额=?130220139520加:企业已收,银行未收21600减:企业已付,银行未付加:银行已收,企业未收37000减:银行已付,企业未付14500152720152720(企业已收,银行未收)(企业已付,银行未付)(银行已收,企业未收)130720元案例2:杉杉公司银行存款日记账期末余额128500元,银行对账单余额137800元。1、企业销售乙产品收货款16000元(转账支票);银行未收到单据,未入账。2、企业支付保险费8400元(现金支票);银行未收到单据,没有入账。3、银行代企业收到嘉华公司款项37000元,已划入企业存款账上;企业未收到凭证,未入账。4、企业销售甲种产品收货款5600元(转账支票);银行未收到单据,未入账5、银行代企业支付水电费14500元,已从企业存款上划出;企业未收到凭证,未入账。项目金额项目金额企业银行存款日记账银行对账单调节后的存款余额调节后的存款余额128500137800加:企业已收,银行未收16000减:企业已付,银行未付8400加:银行已收,企业未收37000减:银行已付,企业未付14500151000151000(企业已收,银行未收)(企业已付,银行未付)(银行已收,企业未收)(银行已付,企业未付)银行存款余额调节表2000年3月31日单位:元调节后存款余额=调节前存款余额-对方已付己方未付+对方已收己方未收(企业已收,银行未收)5600②调节后的存款余额表明企业可以支用的银行存款实有数额调节记录不能作为单位调整账面记录的依据,待收到有关原始凭证后,再据以作账务处理。注意:①调节后的余额相等,一般情况下可以说明双方账面记录无误,反之则说明记录有差错作用:年凭证号摘要结算凭证借方贷方结余月日种类号数524余额6200025银付28付购料款转055150004700026银付29付运费转05620004500027银收18收销货款电汇11700016200030银付30付购料款电汇900007200030银付31付修理费转057180005400031银收19收销货款转127200056000年结算凭证收入付出结余月日种类号数5246200026电汇11700017900028转056200017700028转0551500016200028信汇800015400028汇票1481000016400031电汇9000074000银行对账单银行存款日记账√√√√√√√√√√案例3:杉杉公司5月份银行存款日记账与银行对账单如下:经核对,移动公司2009年度5月31日银行存款日记账的余额为56000元,银行转来对账单的余额为74000元,经过逐笔核对有如下未达账项:⑴公司收销货款2000元,已记银行存款增加,银行尚未记增加。⑵公司付购料款18000元,已记银行存款减少,银行尚未记减少⑶接到上海甲工厂汇来货款10000元,银行已登记增加,公司尚未记增加。⑷银行代企业支付购料款8000元,银行已登记减少,公司尚未记减少。根据以上资料编制“银行存款余额调节表”项目金额项目金额企业银行存款日记账银行对账单调节后的存款余额调节后的存款余额银行存款余额调节表2009年5月31日单位:元5600074000加:银行已收,企业未收10000加:企业已收,银行未收减:银行已付,企业未付8000减:企业已付,银行未付20001800058000580001、企业银行存款日记账与银行对账单的核对,属于_______核对。账实2、企业可以根据“银行存款余额调节表”作为调整账簿记录的原始凭证。()×3、未达账项是造成企业银行存款日记账与银行对账单余额不等的唯一原因。()×4、在记账无误的情况下,银行对账单与企业银行存款日记账账面余额不一致,是因_____________造成的。未达账项5、“银行存款余额调节表”的作用是用来验证银行与本单位双方所记账目是否正确的唯一依据。()×6、产生未达账项的原因是记账错误,应采用适当的方法予以更正。()×7、调整后的存款余额表明企业可以支用的银行存款数。()√8、企业与银行核对双方账目时,必须注意有无未达账项,如果发现有未达账项,应据以编制____________________,检验双方的账面余额是否一致。银行存款余额调节表9、月末企业银行存款的实有余额为银行对账单余额加上企业已收、银行未收款项,减去企业已付、银行未付的款项。()√10、产生未达账项的原因是双方____________不一致。核算时间2、记账有误:双方余额不等的原因:查找原因,加以更正清查方法:企业银行存款日记账与银行对账单核对账目记录1、未达账项企业已收,银行未收企业已付,银行未付银行已收,企业未收银行已付,企业未付编制银行存款余额调节表方法:调节后的存款余额=调节前的存款余额+对方已收己方未收—对方已付己方未付一、财产物资实务清查二、银行存款清查

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

22061171

22061171

本文标题:财产清查_货币资金清查(PPT35页)

链接地址:https://www.777doc.com/doc-1214658 .html