您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 中小企业经济财务分析报告

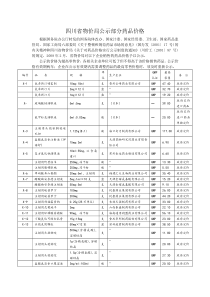

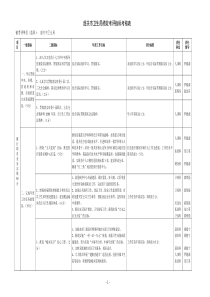

中小企业经济财务分析报告一,总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高.(二)公司分项绩效水平项目公司评价二,财务报表分析(一)资产负债表1.企业自身资产状况及资产变化说明:公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究.流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%.流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般.2.企业自身负债及所有者权益状况及变化说明:从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%.说明企业资金结构位于正常的水平.企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%.流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低.本期和上期的长期负债占结构性负债的比率分别为xx%,xx%,该项数据比去年有所降低,说明企业的长期负债结构比例有所降低.盈余公积比重提高,说明企业有强烈的留利增强经营实力的愿望.未分配利润比去年增长了xx%,表明企业当年增加了一定的盈余.未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高.总体上,企业长期和短期的融资活动比去年有所减弱.企业是以所有者权益资金为主来开展经营性活动,资金成本相对比较低.(二)利润及利润分配表主要财务数据和指标如下:当期数据上期数据主营业务收入主营业务成本营业费用主营业务利润其他业务利润管理费用财务费用营业利润营业外收支净利润总额所得税净利润毛利率(%)净利率(%)成本费用利润率(%)净收益营运指数1.利润分析(1)利润构成情况本期公司实现利润总额xx万元.其中,经营性利润xx万元,占利润总额xx%;营业外收支业务净额xx万元,占利润总额xx%.(2)利润增长情况本期公司实现利润总额xx万元,较上年同期增长xx%.其中,营业利润比上年同期增长xx%,增加利润总额xx万元;营业外收支净额比去年同期降低xx%,减少营业外收支净额xx万元.2.收入分析本期公司实现主营业务收入xx万元.与去年同期相比增长xx%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大.3.成本费用分析(1)成本费用构成情况本期公司发生成本费用共计xx万元.其中,主营业务成本xx万元,占成本费用总额xx;营业费用xx万元,占成本费用总额xx%;管理费用xx万元,占成本费用总额xx%;财务费用xx万元,占成本费用总额xx%.(2)成本费用增长情况本期公司成本费用总额比去年同期增加xx万元,增长xx%;主营业务成本比去年同期增加xx万元,增长xx%;营业费用比去年同期减少xx万元,降低xx%;管理费用比去年同期增加xx万元,增长xx%;财务费用比去年同期减少xxx万元,降低xx%.4.利润增长因素分析本期利润总额比上年同期增加xx万元.其中,主营业务收入比上年同期增加利润xx万元,主营业务成本比上年同期减少利润xx万元,营业费用比上年同期增加利润xx万元,管理费用比上年同期减少利润xx万元,财务费用比上年同期增加利润xx万元,投资收益比上年同期减少利润xx万元,营业外收支净额比上年同期减少利润xx万元.本期公司利润总额增长率为xx%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩,提请分析者予以高度重视,因为公司利润积累的极大提高为公司壮大自身实力,将来迅速发展壮大打下了坚实的基础.5.经营成果总体评价(1)产品综合获利能力评价本期公司产品综合毛利率为xx%,综合净利率为xx%,成本费用利润率为xx%.分别比上年同期提高了xx%,xx%,xx%,平均提高xx%,说明公司获利能力处于较快发展阶段,本期公司在产品结构调整和新产品开发方面,以及提高公司经营管理水平方面都取得了相当的进步,公司获利能力在本期获得较大提高,(2)收益质量评价净收益营运指数是反映企业收益质量,衡量风险的指标.本期公司净收益营运指数为1.05,比上年同期提高了xx%,说明公司收益质量变化不大,只有经营性收益才是可靠的,可持续的,因此未来公司应尽可能提高经营性收益在总收益中的比重.(3)利润协调性评价公司与上年同期相比主营业务利润增长率为xsx%,其中,主营收入增长率为xx%,说明公司综合成本费用率有所下降,收入与利润协调性很好,未来公司应尽可能保持对企业成本与费用的控制水平.主营业务成本增长率为xx%,说明公司综合成本率有所下降,毛利贡献率有所提高,成本与收入协调性很好,未来公司应尽可能保持对企业成本的控制水平.营业费用增长率为xx%.说明公司营业费用率有所下降,营业费用与收入协调性很好,未来公司应尽可能保持对企业营业费用的控制水平.管理费用增长率为xx%.说明公司管理费用率有所下降,管理费用与利润协调性很好,未来公司应尽可能保持对企业管理费用的控制水平.财务费用增长率为xx%.说明公司财务费用率有所下降,财务费用与利润协调性很好,未来公司应尽可能保持对企业财务费用的控制水平.(三)现金流量表主要财务数据和指标如下:项目当期数据上期数据增长情况(%)经营活动产生的现金流入量投资活动产生的现金流入量筹资活动产生的现金流入量总现金流入量经营活动产生的现金流出量投资活动产生的现金流出量筹资活动产生的现金流出量总现金流出量现金流量净额1.现金流量结构分析(1)现金流入结构分析本期公司实现现金总流入xx万元,其中,经营活动产生的现金流入为xx万元,占总现金流入的比例为xx%,投资活动产生的现金流入为xx万元,占总现金流入的比例为xx%,筹资活动产生的现金流入为xx万元,占总现金流入的比例为xx%.(2)现金流出结构分析本期公司实现现金总流出xx万元,其中,经营活动产生的现金流出xx万元,占总现金流出的比例为xx%,投资活动产生的现金流出为xx万元,占总现金流出的比例为xx%,筹资活动产生的现金流出为xx万元,占总现金流出的比例为xx%.2.现金流动性分析(1)现金流入负债比现金流入负债比是反映企业由主业经营偿还短期债务的能力的指标.该指标越大,偿债能力越强.本期公司现金流入负债比为0.59,较上年同期大幅提高,说明公司现金流动性大幅增强,现金支付能力快速提高,债权人权益的现金保障程度大幅提高,有利于公司的持续发展.(2)全部资产现金回收率全部资产现金回收率是反映企业将资产迅速转变为现金的能力.本期公司全部资产现金回收率为xx%,较上年同期小幅提高,说明公司将全部资产以现金形式收回的能力稳步提高,现金流动性的小幅增强,有利于公司的持续发展.三,财务绩效评价(一)偿债能力分析相关财务指标:项目当期数据上期数据增长情况(%)流动比率速动比率资产负债率(%)有形净值债务率(%)现金流入负债比综合分数企业的偿债能力是指企业用其资产偿还长短期债务的能力.企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键.公司本期偿债能力综合分数为52.79,较上年同期提高38.15%,说明公司偿债能力较上年同期大幅提高,本期公司在流动资产与流动负债以及资本结构的管理水平方面都取得了极大的成绩.企业资产变现能力在本期大幅提高,为将来公司持续健康的发展,降低公司债务风险打下了坚实的基础.从行业内部看,公司偿债能力极强,在行业中处于低债务风险水平,债权人权益与所有者权益承担的风险都非常小.在偿债能力中,现金流入负债比和有形净值债务率的变动,是引起偿债能力变化的主要指标.(二)经营效率分析相关财务指标:项目当期数据上期数据增长情况(%)应收帐款周转率存货周转率营业周期(天)流动资产周转率总资产周转率分析企业的经营管理效率,是判定企业能否因此创造更多利润的一种手段,如果企业的'生产经营管理效率不高,那么企业的高利润状态是难以持久的.公司本期经营效率综合分数为58.18,较上年同期提高24.29%,说明公司经营效率处于较快提高阶段,本期公司在市场开拓与提高公司资产管理水平方面都取得了很大的成绩,公司经营效率在本期获得较大提高.提请分析者予以重视,公司经营效率的较大提高为将来降低成本,创造更好的经济效益,降低经营风险开创了良好的局面.从行业内部看,公司经营效率远远高于行业平均水平,公司在市场开拓与提高公司资产管理水平方面在行业中都处于遥遥领先的地位,未来在行业中应尽可能保持这种优势.在经营效率中,应收帐款周转率和流动资产周转率的变动,是引起经营效率变化的主要指标.(三)盈利能力分析相关财务指标:项目当期数据上期数据增长情况总资产报酬率(%)净资产收益率(%)毛利率(%)营业利润率(%)主营业务利润率(%)净利润率(%)成本费用利润率(%)成本费用利润率(%)企业的经营盈利能力主要反映企业经营业务创造利润的能力.公司本期盈利能力综合分数为96.39,较上年同期提高36.99%,说明公司盈利能力处于高速发展阶段,本期公司在优化产品结构和控制公司成本与费用方面都取得了极大的进步,公司盈利能力在本期获得极大提高,提请分析者予以高度重视,因为盈利能力的极大提高为公司将来迅速发展壮大,创造更好的经济效益打下了坚实的基础.从行业内部看,公司盈利能力远远高于行业平均水平,公司提供的产品与服务在市场上非常有竞争力,未来在行业中应尽可能保持这种优势.在盈利能力中,成本费用利润率和总资产报酬率的变动,是引起盈利能力变化的主要指标.(四)企业发展能力分析相关财务指标:项目当期数据上期数据增长情况主营收入增长率(%)净利润增长率(%)流动资产增长率(%)总资产增长率(%)可持续增长率(%)企业为了生存和竞争需要不断的发展,通过对企业的成长性分析我们可以预测企业未来的经营状况的趋势.公司本期成长能力综合分数为65.38,较上年同期提高92.81%,说明公司成长能力处于高速发展阶段,本期公司在扩大市场需求,提高经济效益以及增加公司资产方面都取得了极大的进步,公司表现出非常优秀的成长性.提请分析者予以高度重视,未来公司继续维持目前增长态势的概率很大.从行业内部看,公司成长能力在行业中处于一般水平,本期公司在扩大市场,提高经济效益以及增加公司资产方面都略好于行业平均水平,未来在行业中应尽全力扩大这种优势.在成长能力中,净利润增长率和可持续增长率的变动,是引起增长率变化的主要指标.相关阅读:企业财务分析报告撰写企业因其内部管理需要而对当期财务状况进行总结分析,我们通称为财务分析报告。财务分析报告实际就是对企业经营状况、资金运作,收入、成本费用等的综合概括和高度反映。要写出一份高质量的财务分析报告,则需要撰稿人熟悉企业状况,生产过程和管理体系,在此基础上还须把握好以下几点:一、明确报告阅读的对象。财务分析报告的阅读对象主要是公司经营管理者尤其是法人(领导),同时要把握住报告分析的重点和范围。报告阅读对象不同,报告的写作应因人而异。比如,提供给财务部领导可以专业化一些,而提供给其它部门领导尤其对本专业相当陌生的领导的报告则要力求通俗一些;同时提供给不同层次阅读对象的分析报告,则要求分析人员在写作时准确把握好报告的框架结构和分析层次,以满足不同阅读者的需要。再如,报告分析的范围若是

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xieshuai144

xieshuai144

本文标题:中小企业经济财务分析报告

链接地址:https://www.777doc.com/doc-12547298 .html