您好,欢迎访问三七文档

当前位置:首页 > 机械/制造/汽车 > 机械/模具设计 > 机械工程领域培养方案[1]doc-关于修订工程硕士研究生

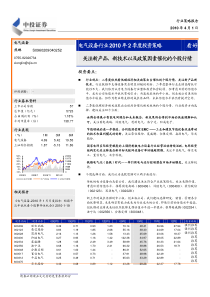

请务必阅读正文之后的免责条款部分行业策略报告2010年4月1日电气设备熊琳S09602090402520755-82026734xionglin@cjis.cn评级调整:-行业基本资料上市公司家数57总市值(亿元)5723占A股比例(%)1.18%平均市盈率(倍)138.77行业表现(%)1M3M6M电气设备4.695.4219.55上证综合指数1.87-5.1311.86-10%0%10%20%30%40%50%2009/32009/72009/112010/203834766811502153361917023004成交金额电气设备上证综合指数相关报告《电气设备-2010年1月月度报告:短期平淡中依然看个股事件性机会》2010-1-19电气设备行业2010年2季度投资策略看好关注新产品、新技术以及政策因素催化的个股行情投资要点:行业观点:二季度依然看低碳经济相关政策出台催化的个股行情,关注新产品新技术。行业数据不支持设备需求明显回暖的判断,二季度整体行业业绩高增长可能性不大,我们依然认为电力设备行业整体投资机会较弱。但考虑目前的估值水平,龙头公司估值水平依然有吸引力;而高成长性的中小板、创业板公司虽然估值水平较高,但作为有业绩支撑的成长性品种,未来估值水平依然有提升空间。二季度低碳经济相关政策出台依然会催化相关板块的个股行情,行业投资方向选择,建议关注四个方面:世博会将展示智能电网理念和未来概念,新成果将会得到市场的快速理解和认可。关注国电南瑞、许继电气、思源电气、浩宁达、积成电子。节能领域的进一步推进,合同能源管理EMC——工业和建筑节能设备改造带动的技术和盈利模式的创新。关注荣信股份、英威腾、合康变频、森源电气、华光股份。国家电网实际投资额度的上调将刺激电力设备行业经营活动持续活跃,电网投资结构变化关注特高压新开标及配网设备订单回暖超预期。关注平高电气、特变电工、置信电气、北京科锐。铁路电气化(高铁)时代——牵引供电与运行控制潜在市场开始爆发。关注特锐德。个股选择方面,我们认为选股思路可以两方面进行:传统的电力设备白马型公司,我们建议关注符合产业政策催化,关注长期价值,考虑目前估值水平,推荐国电南瑞(600406)、许继电气(000400)、荣信股份(002123)、思源电气(002028);新上市的成长性强的中小板、创业板公司,我们建议选择研发、销售、管理各方面优势明显,未来确实有能力成长为行业龙头的公司,即使目前的估值水平偏高,但长期的业绩成长性依然能够支撑估值水平进一步提升,推荐英威腾(002334)、浩宁达(002356)、合康变频(300048)。股票代码股票名称09EPS10EPS11EPS12EPS09PE10PE11PE12PE投资评级600406国电南瑞0.490.710.931.2370.1448.4136.9627.94强烈推荐002123荣信股份0.831.191.852.6855.1638.4024.6917.04强烈推荐002028思源电气2.161.131.261.5813.4325.6923.0618.37强烈推荐000400许继电气0.270.931.161.42122.3834.9728.0522.89推荐002334英威腾1.281.652.493.4958.9945.7630.3321.64推荐002356浩宁达0.681.161.702.4166.3238.8826.5318.71推荐300048合康变频0.611.001.44-86.3152.6536.56-推荐600517置信电气0.430.570.73-37.9128.9822.49-推荐600312平高电气0.250.490.71-65.6333.2922.89-推荐600475华光股份0.460.680.891.1243.2829.2822.3717.78推荐行业报告请务必阅读正文之后的免责条款部分2/11目录1、行业观点:二季度依然看低碳经济相关政策出台催化的个股行情,关注新产品新技术..................32、世博会将使得智能电网新成果得到市场的快速理解和认可.............................................................63、节能领域的进一步推进,工业和建筑节能设备改造带动的技术和盈利模式的创新.........................74、国家电网实际投资额度可能上调,关注特高压新开标及配网设备订单回暖超预期.........................85、铁路电气化(高铁)时代——牵引供电与运行控制潜在市场开始爆发.........................................10图表目录表1:国网公司主设备招标情况——变压器........................................................................................3表2:主要上市公司2009-2010年年度经营计划情况.........................................................................4表3:传统电力设备上市公司盈利预测...............................................................................................5表4:新兴产业电力设备上市公司盈利预测........................................................................................6表5:智能电网新技术主要上市公司...................................................................................................7表6:电力电子技术的应用领域与节能效果........................................................................................7表7:电力电子技术主要上市公司......................................................................................................8表8:铁路供电系统部分相关上市公司.............................................................................................10图1:电力设备与全部A股平均市盈率相对倍数................................................................................4图2:各行业基于2010年一致预期的动态PE...................................................................................4图3:国家电网公司近5年投资情况..................................................................................................9行业报告请务必阅读正文之后的免责条款部分3/111、行业观点:二季度依然看低碳经济相关政策出台催化的个股行情,关注新产品新技术电力设备行业主要上市公司09年年报大部分已经披露,在金融危机影响下的09年,行业整体建设需求下滑,设备商订单及交货压力较大。2010年,年初相关部门公布的电源建设、电网建设的当年投资额不容乐观,电力设备行业持续增长虽然依然确定,但行业整体增速下滑已经是设备商对于行业的一致判断。二季度,我们依然认为电力设备行业整体投资机会较弱,但考虑目前的估值水平,低碳经济相关政策出台依然会催化相关板块的个股行情。第一,行业数据不支持设备需求明显回暖的判断,二季度整体行业业绩高增长可能性不大。我们对电力设备行业国网统一招标情况数据分析。从2010年前两次统一招标数据来看,相对于上年同期采购量略有增长,若考虑招标价格的下降,整体采购额同比下降,说明企业订单压力较大。表1:国网公司主设备招标情况——变压器2009年2010年单位:MVA750kV500kV330kV220kV合计750kV500kV330kV220kV合计合计同比增长Ⅰ081541680989019724087601410939019560-1%Ⅱ07908720137212234915008760480156002634018%Ⅲ0348012001116315843Ⅳ0801801251020528Ⅴ07260960912317343Ⅵ8836965401185030340Ⅶ01126214401695029652Ⅷ085143601167020544数据来源:国家电网公司、中投证券研究所整理我们从已公布年报及2010年经营计划的上市公司中选取三家进行经营计划比较,我们选取的三家企业分别是可以代表输变电一次设备高电压等级的特变电工、代表输变电一次设备中电压等级的思源电气、代表输变电二次设备的国电南瑞,从三年企业2009年、2010年年度经营计划的制定情况可以看出,一次设备厂商对2010年相对谨慎,而二次设备商则相对乐观。设备商对于2010年的计划的制定反映了他们目前对于行业的一个基本判断,我们认为,目前设备商的在手订单也基本支撑了其对未来的预期,因此,二季度来看,设备商压力较大。行业报告请务必阅读正文之后的免责条款部分4/11表2:主要上市公司2009-2010年年度经营计划情况单位:亿元2008实际2009计划增长率2009实际2010计划增长率600089收入12515020%1481608%净利润9.610.59%151713%002028收入15.291711%18.89206%600406收入13.7713.820%17.7922.325%净利润1.731.66-4%2.53.2430%数据来源:上市公司年报、中投证券研究所整理另一方面,电力设备行业特有的行业特征是3-4季度是收入及利润确认的高峰期,1-2季度业绩对全年增长水平的反映有限。因此,即使由于09年一季度行业基数较低带来2010年一季报有所增长,对整个板块的刺激效果依然有限。第二,行业整体估值水平目前略高,但龙头公司估值水平依然有吸引力;而高成长性的中小板、创业板公司虽然估值水平较高,但作为有业绩支撑的成长性品种,未来估值水平依然有提升空间。我们对电力设备行业上市公司平均市盈率与全部A股平均市盈率进行对比(2005年至今),在此区间内电力设备行业上市公司平均市盈率为全部A股平均市盈率的0.72-1.82倍,均值为1.2倍左右。目前电力设备行业2009年对应的平均动态市盈率(相对于市场一致预期)为42倍,2010年对应在33倍,相对于全部A股2010年动态市盈率19倍,估值水平稍显偏高。从估值水平来看,目前电力设备行业基本分为两类,一类是一些具有中长期内在价值的龙头公司,虽由于行业预期的下降造成目前估值水平难以提升,但目前估值风险相对较小,行业中长期来看依然具有较好的投资价值;另一类为成长性较强的拥有新技术的中小型公司,由于符合产业政策且基数较小,未来的成长性支撑市场给予的高估值水平。图1:电力设备与全部A股平均市盈率相对倍数图2:各行业基于2010年一致预期的动态PE0.00.51.01.52.0Jan-05Jul-05Jan-06Jul-06Jan-07Jul-07Jan-08Jul-

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

体验英雄之歌

体验英雄之歌

本文标题:机械工程领域培养方案[1]doc-关于修订工程硕士研究生

链接地址:https://www.777doc.com/doc-131024 .html