您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 中原地产成都市别墅市场分析报告

1、房地产E网-房地产物业管理资料库精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料原地产成都市别墅市场分析报告——别墅供应篇第一部分概况说明一、成都市场别墅含义独立别墅:即singlehouse,是在结构上完全独立的建筑。作为顶级住宅类型,其业态特征体现为对稀缺的自然、人文资源的独占性。联排别墅:即townhouse,是在结构上有一面或二面墙是与他人共用的不完全独立的建筑,多位于市郊区域,对地理位置及周边环境的要求比较宽松。而在欧洲原始意义上真正的townhouse是指在城区联排而建的市民城区住宅。二、别墅类型分类别墅市场自发展以来,类型不一,分类方法繁多,以下主要从别墅户型结构、别墅诉求点、别墅品质等方面进行分类。表1-别墅分类表房地产E网-房地产物业管理资料库按照别墅户型建造情况分类别墅类型简单定义主力面积(㎡)基本配套独立别墅独立的别墅居屋四面有窗300左右独立花园车位,且双车位联体别墅双拼两户连在一起,三面有窗200—220独立花园、单车位多联四至六户连在一起180左右公共花园、有车位联排别墅多户连在一起两面有窗170—180公共或独立。

2、花园、有车位按照别墅的景观设施分类类型特征人文景观别墅人工建造的娱乐设施、别墅区内人造的水系、山系等,自然景观别墅周边的山、海、湖等形成了别墅的景观,按照别墅的品质及价格分类豪宅型别墅设计、施工、环境、管理等品质较高,经济型别墅价格适中、功能实用,适合一般工薪阶层消费水平的,排屋式别墅低层联排住宅,或低层联排城市公寓(如Townhouse),注:本次研究分类主要从独立别墅和联排别墅两大类入手,各种联体别墅都归入联排别墅内三、成都市别墅市场研究范围界定目前成都市在售的别墅项目主要分布于主城区、近郊区(地理位置与主城区接壤包含龙泉、双流、华阳、高新西区、温江等)及远郊区(地理位置与主城区不接壤如青城山、大邑、新津等)。在主城区中,我们又按成都市民日常的生活习惯引入了城东、城西、城南、城北及市中区的概念,各板块基本情况及其对比详见我司撰写的《成都市房地产住宅市场概况》,以下所用数据来源于中原市场调查。四、研究对象界定成都市的在售别墅项目,调查时间截止到2004年8月31日,共计24个别墅样本。房地产E网-房地产物业管理资料库五、成都市别墅市场研究数据来源说明本报告基本资料来源于成都统计年鉴以。

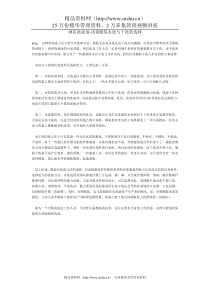

3、及政府网站等,别墅基本数据来源于中原市场调查,数据与实际可能有一定出入,请读者自甄。第二部分成都市别墅投资及开发状况1、别墅历年投资情况分析图2-1别墅历年投资情况图(单位:万元)表2-1历年成都别墅投资走势表(单位:万元)1996年1997年1998年1999年2000年2001年2002年2003年别墅1358427882501875740980888184365214278202179住宅372952349139455224554029867561122804514888341108659总额6843797301477996759396651291611170755420331041438497数据来源:成都市统计年鉴Ø从1996年至2002年,成都市别墅的开发投资呈持续上升势头,2003年投资势头有所回落Ø1996-2002年,成都市别墅市场的发展基本保持与整个房地产业发展同步,历年来均呈不断上升的势头。房地产E网-房地产物业管理资料库年,成都房地产市场投资整体水平下降的趋势,别墅投资出现小幅下跌,但跌幅非常有限,大大低于住宅和整体投资下跌幅度。2、历年别墅投资增长情况分析图2。

4、-2历年别墅投资增长情况图(单位:万元)数据来源:成都市统计年鉴成都别墅市场的开发投资起伏大,波峰、波谷明显;Ø早期的1992到1997年是成都市别墅市场发展的初期,由第一个带别墅项目的锦绣花园到五大花园盲目跟风修建的别墅,市场经历了从无到有的过程,但五大花园修建的别墅因为产品设计落后、大环境无法改善等问题而倍受冷落;Ø1997-1999年是市场的回落期,直到2000-2001年,成都别墅市场开发迈向了新台阶,通过特色化、差异化的市场定位和产品设计,成都别墅呈现出百花齐放的景象:占尽稀缺资源(自然景观或人文景观)的豪华独立别墅(如草堂之春等);“顶天立地”的中产阶层别墅Townhomes(如浣花溪山庄等);风景区的度假型别墅(如青城高尔夫山庄等);郊区居家、度假两用型的别墅(如阳光假日等)等。房地产E网-房地产物业管理资料库年市场又进入下一个回落期,成都别墅投资渐入低谷,但依靠上一高峰期的铺垫,在这期间,成都市别墅也大量涌现出不少具有代表性的项目,如锦绣森林、维也纳森林别墅以及高档的金林半岛等优秀之作,成都市别墅供应市场还是相当活跃。3、别墅各经济成份投资情况图2-3别墅各经济成份投资。

5、情况图(单位:万元)数据来源:成都市统计年鉴Ø近年来私营个体经济成为成都别墅投资额的主力,特别是私营经济,投资逐年递增,2003年所占比例超过50%;房地产E网-房地产物业管理资料库Ø最近几年,港澳台的投资、股份制经济比例增在逐年下降。Ø国有、集体和外商投资比例一直保持较低的比例。4、历年别墅开发情况分析图2-4图历年别墅开发情况图(单位:万元)数据来源:成都市统计年鉴Ø近年来,别墅名种开发面积增长速度均呈不断攀升之势,特别是2001-2002年,在住宅开发处于低谷时期,而别墅的开发则出现了一个明显高峰。也从侧面反映但是成都别墅市场十分火爆。房地产E网-房地产物业管理资料库Ø而普通住宅近年来各种开发面积增长放缓,2001年普通商品住宅新开工面积出现较小的负增长率,住宅投资有进一步缩水的迹象,使得当年出现一轮低谷,但在2002-2003年,住宅开发又有回升迹象。第三部分成都市别墅市场供应分析一、别墅市场特征概况1、别墅分布特征表3-1别墅项目分布比例表(按数量计,单位:个)主城区近郊区远郊区城西城南双流温江龙泉新繁高新西区青城山新津大邑12.5%4.17%20.83%4.17%16.67。

6、%4.17%8.33%16.67%8.33%4.17%16.67%54.17%29.16%表3-2在售项目区域分布比例表(按体量计,单位:万㎡)主城区近郊区远郊区城西城南双流温江龙泉新繁高新西区青城山新津大邑10.46%1.85%21.81%1.98%23.79%2.82%6.46%22.30%5.96%2.57%12.31%56.86%30.83%图3-1成都市在售别墅分布图(按体量、个数计,单位:万㎡、个)房地产E网-房地产物业管理资料库Ø目前,成都主城区的别墅供应主要集中在城南和城西地区,其中城西为主城区别墅供应的主要区域,但总体而言,主城区由于土地资源的日益减少,造成可供开发的土地价格日益上涨,别墅项目无论从数量和体量与前几年相比,已经明显下降,促使别墅开发区域不断外移。Ø从别墅供应的数量来看,供应最多的依次为双流、龙泉和青城山,其中近郊区别墅供应的数量和体量已经分别占到整个在售别墅总供量的54.17%和56.86%,特别是双流和龙泉两地,成为目前成都别墅近郊开发的热点区域。Ø远郊别墅供应仍集中在青城山一带,由于该区域景观资源的稀缺性和独占性,使得其目前的供应体量也相当可观,超。

7、过到总供量的20%以上比重,尽管目前已有限制在该区域开发别墅的规定出台,但短期内的潜在别墅供应仍未有减少。2、别墅供应类型特征图3-2别墅供应类型特征图(按体量计,单位:万㎡)房地产E网-房地产物业管理资料库Ø成都在售的别墅以联排别墅或联排+独栋的类型供应为主,其中产品为纯独栋别墅供应的数量非常少,其供应量也仅仅只有整个供应量的10%;Ø联排别墅的集中开发,在一定程度上亦反映了成都市目前的别墅供应比较“大众化”,为了取得良好的市场反应,其产品在设计和规划上都力图贴近大众的购买水平。3、成都在售别墅价格特征图3-3别墅供应价格分布图(按体量计,单位:万㎡)Ø2000-4000元/㎡的别墅项目是市场的主力,占近80%的比重。站在消费者角度来看,这个价格区间比较合理,是不少消费者能够接受的范围。Ø高于4000元/㎡的高端产品供应比例较小,这与市场上以联排等别墅形态供应为主不无关系。房地产E网-房地产物业管理资料库、在售主力户型分析图3-4在售主力户型比例图(按体量计,单位:万㎡)Ø目前成都别墅项目的主力户型面积较多集中在201-300㎡之间,并且251-300㎡的占到了整个供应的32%;Ø此。

8、外200㎡以下的“小户型”和300㎡以上的“大户型”在市场中的份额比重相当,两者均在15%左右;Ø由此可见,成都别墅市场户型区间供应呈现出中间大两头小的格局,说明市场以满足大众需求为主。(注:此处的“大众”特指别墅购买群体中的主力群体)。5、别墅销售率分析(注:由于本次调查的不少项目均包含独立和联排两类别墅,其对应的销售情况也不尽相同,以上统计之销售率仅指项目的整体销售率,两类别墅分别的销售情况详见下文,特此说明。)房地产E网-房地产物业管理资料库各销售段情况比例图(按数量计,单位:个)Ø目前,销售率过半的别墅项目比例超过70%,反映出成都市场的消化能力较强,良好的销售情况与政府停止别墅项目的审批有很大关系,反而促使以前持币观望的消费者下定决心购买;Ø目前别墅供应类型中,有不少是联排别墅,其产品定位较低,购买者较“大众化、市民化”,这也是目前别墅取得较好销售情况的另一个重要原因;Ø在本次调查中中原发现,实现以上良好的销售率,不少项目用了近两年甚至更长的时间来完成,其销售周期较长,从另一面说明别墅市场消化速度较慢。Ø并且,仍处于中前期销售过程中的不少别墅项目由于购买群体增长较慢,以及市场。

9、竞争日益加剧等原因,将会呈现出销售速度放缓,销售周期加长,甚至停滞不前的不良局面,别墅项目的销售情况不易盲目乐观。6、别墅区域分布特征表3-3规模区域分布表(单位:万㎡/个)平均体量主城区近郊区远郊区5.6794.1945.9626.003城西城南双流龙泉温江高新西区新繁青城山新津大邑4.7532.5155.9458.1062.7004.4003.8507.6004.0603.500房地产E网-房地产物业管理资料库注:平均体量=区域在售别墅建筑面积/项目个数,图3-6各区域平均体量对比图(单位:万㎡/个)Ø近郊区、远郊区别墅平均体量相差不大,其中主城区的别墅项目由于其土地获得难度增加,以及政府规划等原因,目前市场供应数量少,单个平均体量较小。Ø对于各个不同区域来看,平均供应体量开发规模存在较大差别,像城南地区和龙泉地区,两者平均供应体量之间差别为3.2倍。7、不同类型别墅分布特征(1)独立别墅表3-4独立别墅区域供应分布表(按体量比例计)主城区近郊区远郊区城西城南双流龙泉温江高新西区新繁青城山新津大邑0.00%0.00%67.13%0.00%19.72%0.00%0.00%13.15%。

10、000.00%86.85%13.15%Ø独立别墅,在供应区域上来看,目前基本上已经退出了主城区,其开发热点已经外移至近郊区以及远郊区。房地产E网-房地产物业管理资料库Ø独立别墅的主要供应区域为近郊区,近郊供应占到了整个独立别墅供应的八成以上比重,代表项目如双流的麓山国际社区以及温江的芙蓉古城-芝田居等。Ø目前,独立别墅供应在远郊也有相当规模,比例高达13.15%。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

火热的手

火热的手

本文标题:中原地产成都市别墅市场分析报告

链接地址:https://www.777doc.com/doc-1552074 .html