您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 黄冈职业技术学院XXXX年会计实训业务操作指导

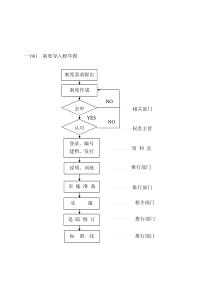

1、具体业务操作指导◎业务描述◎业务操作流程◎账务处理业务1操作指导业务描述1日,从银行提取现金3000元,备用。业务操作流程:起点:出纳1.出纳填制“支票付款申请单”,交会计主管审批;2.出纳签发现金支票,背书后到银行提现,并登记支票登记簿;3.制单会计根据支票存根编制记账凭证;4.会计主管(代稽核人员)审核记账凭证;5.出纳根据记账凭证(支票存根)登记现金日记账和银行存款日记账。注意:账簿登记完毕,将记账凭证返回制单会计暂管。(下同)业务1操作指导1.出纳填制“支票付款申请单”,交会计主管审批。支票付款申请表2012年12月1日备用本公司12-13000100310811费用类别付款原因收款单位支票日期金额支票号码序号负责人批准:会计主管审核:签名申请:出纳签名业务1操作指导2.出纳签发现金支票,背书后到银行提现,并登记支票登记簿。现金支票存根工商银行现金支票财务专用章科目本支票付款期限十天出票日期(大写)贰零壹壹年壹拾贰月零壹日收款人:华光有限责任公司付款行名称:工商银行凤山支行出票人账号:610028-22对方科目出票日期2012年12月1日人民币(大写)叁仟元整千百十万千百十元。

2、角分收款人:本公司¥300000金额:3000.00用途备用金上列款项请从我帐户内支付出票人签章科目(借)对方科目(贷)付讫日期年月日出纳复核记账贴对号单处0010031081用途:备用金单位主管×会计法人代表支票领用登记簿日期支票号金额收款单位用途经手人报销日期12-1现支310813000本公司备用出纳×出纳签发支票后,应注意填写支票领用登记簿业务1操作指导3.制单会计根据支票存根编制记账凭证。4.会计主管审核记账凭证,并签字或盖章。摘要总账科目明细科目记账借方金额记账贷方金额从银行提取库存现金3000.00提现银行存款3000.00合计¥3000.00¥3000.00记账凭证2012年12月1日字第1号会计主管章记账章出纳章审核章制单章附件1张业务1操作指导6.出纳根据审核无误的记账凭证(支票存根)分别登记现金日记账和银行存款日记账。注意:1.记账后,记账人员应在记账凭证“记账”栏打√,表示已记账。2.账簿登记完毕,记账凭证由制单会计暂管。现金日记账11年凭证摘要对方科目借方贷方借或贷余额月日字号121期初余额借3000.001211银行提取银行存款3000.006000.00银。

3、行存款日记账11年凭证摘要结算凭证借方贷方借或贷余额月日字号种类号码121期初余额2511956.501211提现现支38013000.002508956.50业务2操作指导业务描述1日,向银行申请银行汇票一张,票面金额150000元。交采购部门到承德配件厂采购标准件。操作程序:起点:出纳1.出纳依据材料采购申请单填写“银行汇票申请书”到银行申请签发银行汇票。(实训:办理过程略去)2.出纳将银行汇票、汇票申请书回单分别交采购员和制单会计。3.制单会计根据审核后的汇票申请书编制记账凭证。4.会计主管审核记账凭证并签名或盖章。5.出纳根据审核后的记账凭证,登记日记账。6.记账会计根据记账凭证登记其他货币资金明细账。业务2账务处理记账凭证2012年12月1日字第2号摘要总账科目明细科目记账借方金额记账贷方金额申请银行汇票其他货币资金银行汇票存款150000.00银行存款150000.00合计¥50000.00¥150000.00会计主管章记账章出纳章审核章制单章附件1张业务3操作指导业务描述1日,业务科周明报销差旅费1465元,交回余款35元。操作程序:起点:经办员(代报销人)1.报销人持已。

4、填制的差旅费报销单,交会计主管等审批;2.出纳根据审批后的报销单及附件,办理报销业务;根据原借款情况和报销金额,报销人退回现金35元,出纳应开具收据;3.制单会计根据审核后报销单和收据,编制记账凭证;4.会计主管审核记账凭证,并签名;5.出纳根据记账凭证登记现金日记账;6.记账会计根据记账凭证登记有关明细账。业务3账务处理借:管理费用——差旅费1465库存现金35贷:其他应收款——周明1500业务4操作指导业务描述:2日,支付公司会议室装修费5600元。操作程序:起点:经办员1.经办员持费用报销单、装修费发票到出纳处办理结算;2.出纳员填制支票付款申请单,连同费用报销单、装修发票交会计主管审批;3.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿。4.制单会计根据费用报销单、费用发票和支票存根编制记账凭证;5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务4账务处理支付维修费借:管理费用——修理费5600贷:银行存款5600业务5操作指导业务描述:2日,开出转账支票预交诉讼费2350元。操作程序:起点。

5、:经办员1.经办员持法院专用发票到出纳处办理结算;2.出纳员填制支票付款申请单,连同法院专用发票交会计主管审批;3.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿;4.制单会计根据发票和支票存根编制记账凭证;5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务5账务处理预付诉讼费借:其他应收款——人民法院2350贷:银行存款2350业务6操作指导业务描述:2日,支付购买支票的工本费和手续费51元。操作程序:起点:银行1.出纳员带身份证、企业印鉴到开户银行,填写“空白凭证领用单”,并加盖企业印鉴;银行审核无误,收取工本费、手续费,开具收费凭证,领取支票。出纳将收费凭证交制单会计;2.制单会计根据银行收费凭证编制记账凭证;3.会计主管审核记账凭证;4.出纳根据记账凭证登记银行存款日记账;5.记账会计根据记账凭证登记有关明细账。业务6账务处理购入支票借:财务费用——手续费51.00贷:银行存款51.00业务7操作指导业务描述:2日,以20台空压机换入笔记本电脑1台,该交易具有商业实质,换入资产的公允价值60。

6、00元,对方补价400元,款已收到。操作程序:起点:经办员1.经办员填制专用发票申请单(实训中已填好),连同中旺公司开来的专用发票、固定资产交接单、产品出库单和转账支票交会计主管审核。2.会计主管审核后,开具增值税专用发票,分票后将其中的记账联连同外来专用发票、固定资产交接单、出库单和转账支票转交出纳;3.出纳填制三联进账单,连同支票一并提交开户银行办理存款手续;4.出纳将所有凭证交制单会计编制记账凭证;(出库单专夹保管)5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务7账务处理借:固定资产—管理设备6068应交税费——应交增值税(进)1020银行存款400贷:主营业务收入6400应交税费——应交增值税(销项税)1088业务8操作指导业务描述:3日,支付下年度宽带费3000元。操作程序:起点:经办员1.经办员将费用报销单、费用发票交出纳处办理结算;2.出纳员填制支票付款申请单,连同费用发票交会计主管审批;3.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿;4.制单会计根据费用发票和支票存根编制记账凭。

7、证;5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务8账务处理预付宽带费借:预付账款——中国联通公司3000贷:银行存款3000业务9操作指导业务描述:3日,开出转账支票购入3年期国债100000元。操作程序:起点:出纳1.出纳员填制支票付款申请单,连同收据交会计主管审批;2.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿;3.制单会计根据费用发票和支票存根编制记账凭证;4.会计主管审核记账凭证;5.出纳根据记账凭证登记银行存款日记账;6.记账会计根据记账凭证登记有关明细账。业务9账务处理借:持有至到期投资—债券投资(成本)100000贷:银行存款100000业务10操作指导业务描述:3日,购入卡车一辆,价值351000元,款已支付,卡车投入使用。操作程序:起点:经办员1.经办员将专用发票、固定资产验收单交出纳处办理结算。2.出纳员填制支票付款申请单,连同专用发票、固定资产验收单交会计主管审批。3.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿。4.制单会计根据专用发票、验收单和支票存根编制。

8、记账凭证;5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务10账务处理借:固定资产——运输设备300000应交税费——应交增值税(进项)51000贷:银行存款351000业务11操作指导业务描述:3日,招待外地来客的住宿费、餐饮费1500元,以转账支票支付。操作程序:起点:经办员1.经办员将费用报销单、业务招待费发票交出纳处办理结算。2.出纳员填制支票付款申请单,连同费用报销单、业务招待费发票交会计主管审批。3.出纳根据审批的支票付款申请单,签发转账支票,并登记支票登记簿。4.制单会计根据费用报销单及费用发票和支票存根编制记账凭证;5.会计主管审核记账凭证;6.出纳根据记账凭证登记银行存款日记账;7.记账会计根据记账凭证登记有关明细账。业务11账务处理借:管理费用——招待费1500贷:银行存款1500业务12操作指导业务描述:4日,报销领导手机费185.80元,以现金付讫。操作程序:起点:经办员1.经办员将费用报销单、费用发票交会计主管审批。2.出纳根据审批的费用凭证,付出现金,并在费用凭证上加盖“现金付讫”章。

9、。3.制单会计根据费用凭证编制记账凭证;4.会计主管审核记账凭证;5.出纳根据记账凭证登记现金日记账;6.记账会计根据记账凭证登记有关明细账。业务12账务处理借:管理费用——其他费用185.80贷:库存现金185.80业务13操作指导业务描述:4日,报销销售部门邮费120元,以现金支付。操作程序:起点:经办员1.经办员将费用报销单、费用发票交会计主管审批。2.出纳根据审批的费用凭证,付出现金,并在费用凭证上加盖“现金付讫”章。3.制单会计根据费用凭证编制记账凭证;4.会计主管审核记账凭证;5.出纳根据记账凭证登记现金日记账;6.记账会计根据记账凭证登记有关明细账。业务13账务处理借:销售费用——其他费用120贷:库存现金120业务14操作指导业务描述:5日,以银行汇票从承德配件厂购进标准件20000套,余款退回,材料验收入库。操作程序:起点1:银行1.出纳从银行取回增值税专用发票、银行汇票多余款收账通知转交制单会计。2.制单会计根据增值税专用发票、银行汇票多余款收账通知编制记账凭证。3.会计主管审核记账凭证。4.出纳根据记账凭证登记银行存款日记账5.记账会计根据记账凭证登记。

10、明细账。起点2:经办员(仓库)1.经办员将收料单交制单会计。2.制单会计进行票单核对,无误后编制记账凭证。3.会计主管审核记账凭证。4.记账会计根据记账凭证登记有关明细账。业务14账务处理①借:材料采购——原材料124000应交税费——应交增值税(进项)21080贷:其他货币资金——银行汇票145080②借:原材料——外购件120000贷:材料采购——原材料120000③借:银行存款4920贷:其他货币资金——银行汇票存款4920业务15操作指导业务描述:5日,向红星汽车厂销售空压机1000台,每台320元,增值税税率17%,收转账支票一张,送存银行。操作程序:起点:经办员(销售科)1.业务员将开具发票申请单交会计主管,会计主管开具增值税专用发票,分票后将记账联转交制单会计。2.业务员将出库单交制单会计,制单会计进行票单核对。3.业务员将支票交出纳,出纳将支票送交银行办理存款手续,银行将进账单的回单联盖章退给出纳。4.出纳将进账单交制单会计,制单会计进行票款核对。无误后编制记账凭证。5.会计主管审核记账凭证。6.出纳根据记账凭证登记银行存款日记账。7.记账会计根据记账凭证登记有关明细账。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

amwswc78

amwswc78

本文标题:黄冈职业技术学院XXXX年会计实训业务操作指导

链接地址:https://www.777doc.com/doc-1644461 .html