您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 进料加工手册核销操作实务

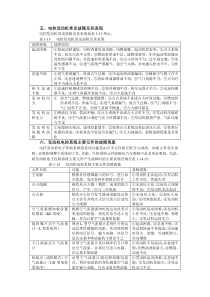

进料加工贸易手(账)册的税收管理——进料加工手册核销操作实务进料加工贸易手(账)册的税收管理生产企业进料加工的相关税收政策1手册登记的实务操作2手册核销的实务操作3与进料加工手册管理相关的规定1、进料加工业务审批出口企业开展进料加工业务,必须先持经贸主管部门的批件,送主管其出口退税税务部门审核签章,税务部门须逐笔登记并将复印件留存备查。海关凭盖有主管出口退税税务部门印章的经贸主管部门的批件,方能办理进口料件“登记手册”。(署监[1996]032号)与进料加工手册管理相关的规定2、进料加工业务登记开展进料加工业务的企业,在第一次进料之前,应持进料加工贸易合同、海关核发的《进料加工登记手册》并填报《生产企业进料加工登记申报表》,向退税部门办理登记备案手续。(国税发[2002]11号)从事进料加工业务的生产企业,应于取得海关核发的《进料加工登记手册》后的下一个增值税纳税申报期内向主管税务机关办理《生产企业进料加工登记申报表》。(国税发[2006]102号)与进料加工手册管理相关的规定3、进口料件申报从事进料加工业务的生产企业,应于发生进口料件的当月向主管税务机关申报办理《生产企业进料加工进口料件申报明细表》。(国税发[2006]102号)与进料加工手册管理相关的规定4、免税证明出具开展进料加工业务的生产企业在向退税部门申报办理“免、抵、退”税时,应填报《生产企业进料加工进口料件申报明细表》,退税部门按规定审核后出具《生产企业进料加工贸易免税证明》。(国税发[2002]11号)与进料加工手册管理相关的规定5、进料加工手册核销生产企业《进料加工登记手册》最后一笔出口业务在海关核销之后、《进料加工登记手册》被海关收缴之前,持手册原件及《生产企业进料加工海关登记手册核销申请表》到退税部门办理进料加工业务核销手续。退税部门根据进口料件和出口货物的实际发生情况出具《进料加工登记手册》核销后的《生产企业进料加工贸易免税核销证明》,与当期出具的《生产企业进料加工贸易免税证明》一并参与计算。(国税发[2002]11号)从事进料加工业务的生产企业,应于取得主管海关核销证明后的下一个增值税纳税申报期内向主管税务机关申报办理核销手续。(国税发[2006]102号)2010年1号公告解读购进法实耗法总额核销先征后退免抵退税电子账册管理2010年1号公告2010年1号公告2010年1号公告解读根据江苏省国家税务局公告(2010)第001号《生产企业进料加工贸易手(帐)册税收管理办法(试行)》的文件精神,出口企业办理进料加工手册的登记和核销等申报手续,必须报送相关的报表和其他附列资料。即日起,各出口企业必须严格按上述公告要求规范进料加工手册的登记和核销等申报手续,申报资料不全则不予受理。进料加工手册登记实务从事进料加工贸易的生产企业,应在取得主管海关核发的进料加工登记手(账)册的下一个增值税纳税申报期内,持下列资料并填报《生产企业进料加工登记申报表》及相关电子数据向主管国税机关办理备案、登记手续。进料加工手册登记实务进料加工手册登记实务一、实行纸质手册的生产企业提供下列资料:1、商务主管部门核发的《加工贸易业务批准证》;2、主管海关盖章确认的加工贸易纸质手册;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。进料加工手册登记实务二、实行电子手册的生产企业提供下列资料:1、商务主管部门核发的《加工贸易业务批准证》;2、经主管海关盖章确认的加工贸易电子化纸质单证;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。进料加工手册登记实务三、实行电子账册的生产企业提供下列资料:1、商务主管部门核发的《联网监管企业加工贸易业务批准证》(加盖联网企业公章);2、海关盖章确认出具的《加工贸易联网监管企业电子账册备案证明》和加工贸易电子账册打印件;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。进料加工手册登记实务生产企业根据《进料加工登记手册》(通关账册、归并关系等)上合同约定的出口总值和进口总值,在擎天系统中进行登记。根据计划进口总值、计划出口总值,输入相关栏次内,并以此产生该本手册的“计划分配率”。计划分配率=计划进口总值/计划出口总值×100%进料加工手册核销实务时间要求1资料要求2核销表填写要求3进料加工手册核销实务生产企业应在主管海关办结加工贸易手(账)册核销手续(办结时间以海关结案通知书上注明的结案日期为准)后的下一个增值税纳税申报期内,向主管国税机关申请办理核销手续。进料加工手册核销实务生产企业出现以下情形,应在主管海关办结加工贸易手(账)册核销手续后的下一个增值税纳税申报期内,向主管国税机关提出延期申请,经批准后,可延期90天向主管国税机关提供本办法第十二条规定的凭证资料申报手(账)册的核销。A.不可抗力;B.加工贸易手(账)册集中到期。进料加工手册核销实务到期未向主管国税机关申请办理相关手续的,由主管国税机关按照《中华人民共和国税收征收管理法》第六十二条有关规定进行处理后,再办理相关手续。生产企业违反前款逾期仍不申报办理核销手续的,其已开具的“不予抵扣税额抵减额”全额冲回,形成应纳税额的,由主管国税机关追缴税款,并暂停办理该企业出口退税。核销文件资料清单——手册号XXX序号名称备注1结案通知书原件2生产企业进料加工登记手册核销申请表3XXXX公司关于进料加工登记手册核销的申请4声明+生产企业进料加工海关登记手册核销汇总表5税务手册核销用表格(内含九个附件)其中附件一-核销申请表(关务提供)共XX页附件二-核销平衡表(关务提供)共XX页附件三-料件汇总表(财务整理)共XX页附件四-成品汇总表(财务整理)共XX页附件五-边角料汇总表(财务整理)共XX页附件六-保税废料数据统计表(关务提供)共XX页附件七-进口信息统计表(财务制作)共XX页附件八-出口信息统计表(财务制作)共XX页附件九-核销汇总表工作底稿(财务制作)共XX页6、报关单复印件及其他资料复印件复印件进料深加工(进口报关单)及对应的发票复印件共XX份余料结转转入(进口报关单)及申请联系单共XX份余料结转转出(出口报关单)及申请联系单共XX份进料料件内销(进口报关单)及对应的海关进口增值税专用缴款书、补税申请共XX份进料边角料内销(进口报关单)及对应的海关进口增值税专用缴款书、补税申请共XX份进料料件复出、料件退换、边角料复出(出口报关单)共XX份进料深加工(出口报关单)共XX份成品退运(进口报关单)共XX份7、除以上所列之外的其他资料项目栏次填报说明(涉及的贸易方式)一、申请核销的进口料件1=2-3-4-51、免税进口料件2进口,贸易方式0615、0654、06572、结转至其它手册的进口料件3出口,贸易方式06573、海关补征税款的进口料件4进口,贸易方式0844、0644增值税完税价格(专用缴款书)4、其它减少进口料件5进口,贸易方式0664、0700、0864其中开具增值税发票的料件6二、申请核销的出口成品7=8+9+10-111、出口的加工成品8出口,贸易方式06152、结转至其它手册的加工成品9出口,贸易方式06543、剩余残次品104、其他减少的出口成品11进口,贸易方式4600三、实际分配率12=1/7--进料加工进料深加工进料余料结转进料加工手册核销实务一、“免税进口料件”为本手册(或者账册分册)的全部进口料件,包括本企业通过其他手册(或者账册分册)结转至本手册(或者账册分册)的进口料件(余料结转)、直接进口的进口料件、国内企业结转至本企业开具外销发票的进口料件以及开具增值税发票的进口料件(应与进口汇总表一致,如有不一致应进行说明);进口明细数据应根据进口报关单、进口发票的入账金额确认,报关单与进口发票有差异的,经举证核实后根据实际入账金额确定。进料加工手册核销实务二、“结转至其它手册的进口料件”为手册(或者账册分册)合同履行完后,将未使用完的进口料件结转至其他手册(或者账册分册),应与本手册(或者账册分册)出口报关单上的余料结转的金额一致;必要时,应附海关余料结转审批资料及相应的进出口报关单复印件。进料加工手册核销实务三、“海关补征税款的进口料件”为海关已补税部分的进口料件或剩余边角余料关税完税价格;应附向海关补税的税票复印件、向海关核销手册时涉及边角料、报废、盘点等式的有关申请、证明及海关内销审批单复印件。进料加工手册核销实务四、“其它减少进口料件”为进口料件发生销售、退货、损失(账面反映)等没有参与产品生产情况时的进口料件(但是海关补征税部分的进口料件应在第3栏反映);附向海关核销手(账)册时涉及料件退运有关申请、证明及出口报关单复印件。进料加工手册核销实务五、“开具增值税发票的料件”为收到国内企业报关结转至本企业开具增值税专用发票的进口料件。进料加工手册核销实务六、“出口的加工成品”:出口明细数据应根据出口报关单按与其相匹配的发票人民币金额汇总;“出口的加工成品”为企业直接出口并已申报退税(或者被视同内销征税)的销售额。进料加工手册核销实务七、“结转至其他手册成品”为生产的产品未直接出口,而是在海关保税监管下结转至其他手(账)册或销售给其他企业开具外销发票或增值税发票的产品销售额(应与出口报关金额一致);结转至其他手册成品金额与间接出口报关单上的出口金额合计数及间接出口货物总值应一致。进料加工手册核销实务八、“剩余残次成品”为手册合同履行完后,剩余的残次成品、半成品折合人民币金额;剩余残次成品金额换算(根据手册上的单耗计算)为所耗用的免税进口料件金额与剩余边角余料金额之和与海关补征关税的计税依据(扣除应补消费税)应一致。进料加工手册核销实务九、“其他减少出口成品”为生产的产品发生内销、损失(或因退运而未申报退税的退运货物)等没有出口,或虽已出口但未向税务机关申报的产品销售额或核定销售额。进料加工手册核销实务举例说明现场演示操作

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhang7647

zhang7647

本文标题:进料加工手册核销操作实务

链接地址:https://www.777doc.com/doc-1712045 .html