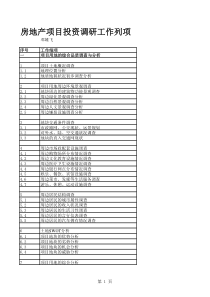

您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 发票规范(开具、审核、装订、传递)

发票规范第一节发票开具规范1.本规定所称的发票包括以下:①增值税普通发票(即普通发票);②增值税专用发票。2.开具的发票须按照对应的业务开具。3.可以开具增值税专用发票的业务是指公司销售货物(汽车产品及零部件)、提供增值税劳务。4.发票开具人必须持有税务机关颁发的相关证件。5.发票开票人须依据经审核后的《开票申请单》开具发票。6.开具发票应当按照规定的时限、顺序、栏目,项目齐全,与实际交易相符;字迹清楚,不得压线、错格;全部联次一次性如实开具。7.按照规定的时限(纳税义务发生时)开具增值税专用发票。8.开具的发票须经相关财务人员审核购货单位信息等无误且与申请单内容完全一致后,在发票联和抵扣联加盖发票专用章。9.汇总开具增值税专用发票:一般纳税销售货物提供应税劳务时,因项目较多,在一张或几张增值税发票上无法填写完毕,可以汇总开具增值税专用发票。《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发〔2006〕156号)第十一条规定:“一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。”10.开具的发票,发生开票有误、销售退回等情形,收到退回的发票联、抵扣联符合作废条件时,发票开票人报经稽核岗审核退后,按“作废”处理。11.开具的增值税专用发票作废须符合以下条件:⑴开具发票的当月收到退回的发票联、抵扣联(未认证);⑵销售方未抄税并且未记账。第二节发票审核规范1.发票接收人收到供应商、厂家发票后,依据相关规定对发票的开具日期、付款单位、税号、账号、发票专用章、密码区等要素进行详细核查。2.对于没有填开付款方全称、付款单位非本单位等不符合规定的发票,须退回开票单位。3.对于建筑安装、服务业等大额发票及一次性供应商的发票,须登陆税务局网站查询发票真伪。发现假发票须退回。4.发票接收人及时扫描符合抵扣条件的进行增值税专用发票,及时向税务机关上传进项增值税专用发票认证信息。对于认证未通过的增值税专用发票,及时联系销货方予以更换。每月25后以后接收的发票应在次月完成发票的认证和扫描、上传工作。第三节发票装订规范已作废发票的各联次由发票开票人保存,保存期五年。保存期满后,对拟销毁的发票信息反馈给税政专员,税政专员审核后向主管税务机关申请,报经批准后查验后监督销毁。第四节发票传递规范1.公司开具的发票1.1税政专员负责空白发票的领购和保管工作。1.2开票员负责根据申请人填写、稽核审核完毕后的《开票申请单》,在税政专员处填写《发票领用登记簿》,申请对应类型、数量的发票。1.3开票员根据《开票申请单》及附件的内容开具发票。开具完毕,开票员将发票交由开票申请人进行审核。开票申请人审核通过后,由开票员在税政专员处填写《发票专用章使用登记簿》,税政专员审核盖章完毕后,由开票员将发票转交开票申请人。2.公司收到的发票发票应由供应商送至或邮寄至财务科,目的为避免出现业务部门代收供应商发票而导致的发票丢失、跨期作废及开票信息错误等情形。随同发票寄出的附件包括订单及合同(复印件),为符合财务审核的要求,统一合同的付款需分多次开具发票的,每张发票都需附上订单及合同。另外,需附上厂家的联系人、联系方式,以便与厂家沟通。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

omomo9

omomo9

本文标题:发票规范(开具、审核、装订、传递)

链接地址:https://www.777doc.com/doc-1720773 .html