您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 生产费用在完工产品和在产品之间的分配.

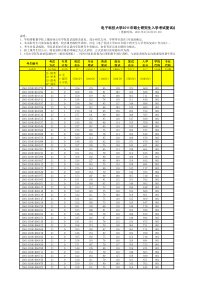

第七节生产费用在完工产品和在产品之间的分配•在完成了生产费用在各种产品之间的横向分配后,下面就进入到了生产费用在完工产品和在产品之间的纵向分配阶段,这也是计算完工产品总成本和单位成本的最后阶段。在此,在产品扮演的角色不容忽视,它直接影响了完工产品的成本。一、在产品数量的核算•(一)在产品数量的含义•在产品,也称“在制品”,是指没有完成全部生产过程,不能作为商品销售的产品。•有广义和狭义之分•广义在产品:是就整个企业而言的。从投入材料进行生产开始到最终制成产成品交付验收入库前的一切未完工成品,包括在车间加工中的产品、已经完成一个或几个生产步骤但还需要继续加工的半成品、尚未验收入库的产成品、正在返修和等待返修的废品等。•狭义在产品:只就某一车间或某一生产步骤而言。正在本车间或本生产步骤加工中的那部分产品,不包括已完工的半成品。(二)在产品收发结存的日常核算•在产品收发结存的日常核算,通常是通过在产品收发结存账进行的。•在产品收发结存账—在产品台账(三)在产品清查的核算•编制“在产品盘存表”,并与“在产品收发结存账”进行核对。•发生在产品盘盈:•借:生产成本—基本—X产品•贷:待处理财产损溢—待处理流动资产损溢•转销盘盈:•借:待处理财产损溢—待处理流动资产损溢•待:管理费用•发生盘亏:•借:待处理财产损溢——待处理流动资产损溢•贷:生产成本•转销盘亏:•借:管理费用等•贷:待处理财产损溢——待处理流动资产损溢二、生产费用在完工产品与在产品之间的分配各项生产费用经过归集、分配、再归集、再分配及汇总后,在生产过程中发生的各种耗费均已按成本计算对象及规定的成本项目归集完毕,计入各产品成本明细账。为了计算产品成本,还需要加上月初在产品费用,然后将其在完工产品和月末在产品之间分配。月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本•完工产品和在产品成本费用的分配思路有一下两种情况:•第一、先计算月末在产品成本,再由本月费用合计减去在产品成本,其余额即为月末完工产品成本。•第二、将本月生产费用总额按一定的分配比例进行分配,同时计算出完工产品成本和月末在产品成本。生产费用在完工产品与在产品之间的分配方法•1、在产品成本忽略不计法•2、在产品成本按年初固定数额计算法•3、在产品按完工产品成本计算法•4、在产品成本按直接材料成本计算法•5、约当产量法•6、定额成本法•7、定额比例法1、在产品成本忽略不计法【分析】这是一种简化的方法,适合于各月月末在产品数量很小的产品,自来水、发电、采掘等企业均可采用该方法。由于月末没有或只有少量在产品,可以将月末在产品忽略不计,由此也导致了下月初在产品成本为零,所以基本等式就变成下面的效果。月初在产品成本【概念】是指月末在产品不分摊成本,当月归集的生产费用全部为当月完工产成品成本。该方法适用于各月月末在产品数量很少的企业。本期生产费用本期完工产品成本月末在产品成本2、在产品成本按其年初固定数计算法【分析】这种方法下,各月(1-11月)的在产品成本相同,本期发生的产品生产费用,全部由完工产品负担。这种方法适用于在产品数量很小,或各月末在产品数量虽然较大,但相差不多,变化较小的产品生产。例如炼铁企业和化工企业的产品,由于高炉和化学反应装置的容积固定,其在产品成本就可以这样计算。月初在产品成本【概念】是指用年初在产品成本作为各月在产品成本的方法。本期生产费用本期完工产品成本月末在产品成本3、在产品按照完工产品成本计算•加工基本完毕,可视为完工产品•该方法适合于月末在产品接近于完工,只是尚未包装或尚未验收入库的情况。4、在产品成本按直接材料费用计算法【分析】这种方法适用于月末在产品数量较大,各月在产品数量变化也较大,但原材料费用项目在产品成本中占有较大比重的企业。例如纺织、造纸、酿酒等企业,原材料费用比重较大。【概念】是指在产品成本只计算所耗用的原材料费用,不计算直接人工、制造费用等加工费用,其他费用全部由当月完工产品成本负担的方法。本期完工产品成本材料工酬制造费用本期在产品成本材料5、约当产量法【概念】就是将月末在产品的数量按其完工程度折算为相当于完工产品的数量,即约当产量,并将本期产品生产费用按照完工产品数量和月末在产品的约当产量比例进行分配,计算出完完工产品成本和月末在产品成本的方法。【分析】如某车间月末有10件在产品,已加工至整个工艺进度的50%,各项消耗均为陆续发生,则这10件在产品的成本相当于5件完工产品的成本。这个折算过程就是将在产品按完工程度折算为相当于完工产品的数量。进一步的,就可以将生产费用在在产品约当产量和完工产品数量之间进行分配,这就是约当产量比例法。约当产量法的计算公式•=月末在产品结存数量×在产品完工百分比•费用分配率=•完工产品成本=完工产品产量×费用分配率•月末在产品成本=月末在产品约当产量×费用分配率月初在产品成本+本月生产费用完工产品产量+月末在产品的约当产量月末在产品约当产量•采用约当产量法时,由于月末在产品的投料程度和加工程度可能不一致,因此直接材料、直接人工和制造费用的投入程度也可能不同,所以应分别成本项目计算月末在产品的约当产量,并分别成本项目计算费用分配率和完工产品成本和月末在产品成本。•一般有两种:•按在产品加工程度计算约当产量,分配人工费用和制造费用。•按在产品投料程度计算约当产量,分配材料费用。5、约当产量法—加工费用的分配【分析】按在产品加工程度计算约当产量,分配人工费用和制造费用在产品的加工程度一般可通过技术测定或用其他方法测定。各工序在产品数量和单位产品在各工序的加工量均衡时,完工程度可按50%计算。各工序加工量不均衡,在产品数量不均衡,那各工序在产品的完工程度就需要按工序分别测定。【例题】某车间生产A产品的工时定额为20小时,需经三道工序,各工序工时定额分别为8小时、6小时、6小时;月末各工序在产品分别为500件、400件、800件;完工产品2000件,月初和本月共消耗工酬24000元,制造费用总额为33000元。某道工序在产品的完工程度(完工率)=前面各道工序的累计工时定额+本工序工时定额×50%完工产品工时定额×100%==某道工序在产品的完工程度(完工率)=完工产品工时定额某道工序在产品的完工程度(完工率)=+完工产品工时定额某道工序在产品的完工程度(完工率)=前面各道工序的累计工时定额+完工产品工时定额某道工序在产品的完工程度(完工率)=人工等加工费用的发生程度和生产进度即生产工时有密切联系,所以应根据各工序的累计工时定额占完工产品工时定额的百分比来确定各工序在产品完工程度并进行费用的分配。在产品完工程度和约当产量计算表工序各工序工时定额月末在产品数量各工序在产品完工率在产品约当产量18小时500件10026小时400件22036小时800件680合计20170010008×50%20×100%20%8×50%×208×50%×20×20%20×=8×50%100%20%20×8+6×50%100%55%20×8+6+6×50%100%85%20×==8+6×50%208+6×50%208+6+6×50%20100%8+6+6×50%2085%100%8+6+6×50%20100%×100%85%×100%2085%×100%8+6+6×50%2085%×100%•直接人工分配率==8•完工产品直接人工成本=2000×8=16000•月末在产品直接人工成本=1000×8=80002000+100024000•制造费用分配率==11•完工产品制造费用成本=2000×11=22000•月末在产品制造费用成本=1000×11=11000240002000+1000240002000+1000330005、约当产量法—直接材料的分配【分析】按在产品投料程度计算约当产量,分配材料费用。根据不同产品生产工艺的方式不同,材料投入模式可以划分为三类:1.在生产开始时一次投料2.分工序在每道工序开始时一次投料3.分工序在每道工序陆续投料4.分工序陆续投入。5、约当产量法—直接材料的分配1.在生产开始时一次投料:在产品和完工产品所耗材料数量相同,直接材料费用应按两者的数量比例进行分配。此时,在产品的约当产量=在产品的数量【例题】承上例,某车间A产品直接材料是在生产开始时一次投入的,月初在产品的直接材料费用和本月发生的直接材料费用分别为2421元和98500元。•直接材料分配率==33.33•完工产品直接材料成本=2000×33.33=66660•月末在产品直接材料成本=1700×33.33=566612000+170024821+985005、约当产量比例法—直接材料的分配2.分工序在每道工序开始时一次投料:在这种情况下,单件在产品所耗直接材料与完工产品不相同,应按投料程度计算在产品的约当产量,分配直接费用。此时,月末在产品约当产量=月末在产品数量×投料程度月末在产品投料程度可按下列公式计算:完工产品的材料消耗定额到本工序为止累计材料消耗定额某工序在产品投料程度=【例题】承上例,假定A产品直接材料是分工序在每道工序开始时一次投入的。该产品在三道工序上的直接材料消耗定额分别为第一工序40元,第二工序35元,第三工序25元。工序各工序直接材料定额月末在产品数量各工序在产品投料程度在产品约当产量140元500件200235400件300325800件800合计10017001300在产品投料程度和约当产量计算表40+3510075%×100%40+35+25100100%×100%4010040%×100%===•直接材料分配率==37.37•完工产品直接材料成本=2000×37.37=74740•月末在产品直接材料成本=1300×37.37=485812000+130024821+985005、约当产量比例法—直接材料的分配3.分工序在每道工序陆续投料:在这种情况下,单件在产品所耗直接材料与完工产品不相同,应按每一道工序直接材料的消耗定额测算投料程度,计算在产品的约当产量,分配直接费用。假定在产品在每道工序中投料程度平均50%。【例题】承上例,假定A产品直接材料是分工序在三道工序中陆续投入的。该产品在三道工序上的直接材料消耗定额分别为第一工序40元,第二工序35元,第三工序25元。在产品投料程度和约当产量计算表工序各工序直接材料定额月末在产品数量各工序在产品投料程度在产品约当产量140500件100235400件230325800件700合计1001700103040×50%100×100%=20%×××20%×100%20%×40+35×50%100%57.5%100×100%×==100100%40+35+25×50%100%100%×100%×100%87.5%×100%•直接材料分配率==40.7•完工产品直接材料成本=2000×40.7=81400•月末在产品直接材料成本=1030×40.7=419212000+103024821+985005、约当产量比例法—直接材料的分配4.分工序陆续投入:直接材料的投入程度与产品的加工程度完全一致或基本一致,则单件在产品所耗直接材料与完工产品也不相同,需要计算约当产量,分配直接材料费用。此时,在产品约当产量=在产品数量×完工程度【例题】承上例,假定A产品直接材料是随加工程度陆续投入的,即三道工序月末在产品的投料程度与各道工序月末在产品的加工程度相同,分别为20%、55%、85%,则月末在产品直接材料的约当产量同样为1000件。•直接材料分配率==41.107•完工产品直接材料成本=2000×41.107=82214•月末在产品直接材料成本=1000×41.107=411072000+100024821+9850024821+985002000+100024821+98500【例题】某企业生产B产品,月初结存在产品50件,加工程度为60%,本月投产350件,本月完工320件,月末结存在产品80件,加工程度50%。B产品在生产开始时投入全部所耗直接材料80%,当产品加工到60%时,再投入20%的直接材料。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

444198672

444198672

本文标题:生产费用在完工产品和在产品之间的分配.

链接地址:https://www.777doc.com/doc-2197533 .html