您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 综合/其它 > 浅析中美欧共同作用下的人民币汇率波动

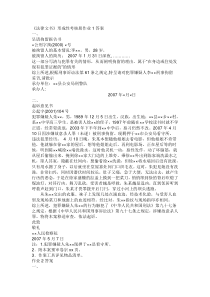

浅析中美欧共同作用下的人民币汇率波动班级:经济1002班姓名:倪萍学号:2010090276【摘要】本文主要研究后危机时期人民币汇率的波动变化。将中国、美国和欧元区国家作为对象研究国,基于人民币汇率的长期和短期波动情况,分析了长期时间段内中美欧三国经济权力博弈下的人民币升值现象,并且从市场供求角度分析了2011年末这一短期时间内人民币的连续“跌停”、双向汇率变动明显情况。针对人民币汇率现状,支持增加人民币汇率弹性、保持人民币的稳定小幅度升值,并提出政策建议:要捍卫人民币汇率主权,不断完善人民币汇率制度改革。【关键词】后危机时期;人民币汇率;博弈;供求一、引言2005年7月21日,我国开始对完善人民币汇率形成机制进行改革。人民币汇率不再盯住单一美元,而是选择若干种主要货币组成一个货币篮子,同时参考一篮子货币计算人民币多边汇率指数的变化。实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。旨在保持人民币汇率在合理、均衡水平上的基本稳定,促进国际收支基本平衡,维护宏观经济和金融市场的稳定。继央行宣布汇率制度改革,人民币升值2%后,人民币又持续升值至2008年7月16日的6.81元兑1美元,较2005年7月21日的8.11元兑1美元又升值约19%。2008年,美国国内次贷危机严重,引发全球性的金融危机。金融危机风潮渐息之后,美国为刺激国内经济和消费市场,发动一系列的“汇率战”,不断施压人民币升值。至2010年7月30日,人民币汇率为6.76元兑1美元,人民币兑美元累计升值20%。希腊债务危机引发整个欧元区债务告急,经济增长前景恶化,欧元汇率下跌,人民币兑美元需求增加,国际热钱回流,2011年11月30日-12月15日,人民币兑美元汇率连续12个交易日触及“跌停线”。可见,自第三次人民币管理浮动汇率制改革以来,人民币兑美元总体呈单边上升趋势,汇率双边浮动的力度并不大,甚至金融危机严重期间,汇率政策变化,央行干预完全抑制了汇率的变动,2010年6月21日开始,汇率波动有所恢复。本文主要研究后经济危机时期,受国际上主要货币影响下的人民币汇率波动情况。2005年-2008年,人民币参考的一篮子货币中:美元占90.1%,马来西亚林吉特占5.9%,澳大利亚元占1.3%,欧元显著负相关,其他货币不显著;2008年-2010年,人民币参考的一篮子货币中:美元占94.2%,欧元占2.4%,新加坡元占8.4%,韩元显著负相关,其他货币不显著①。鉴于后危机时期美元对人民币汇率的主要影响作用,以及欧元对人民币汇率影响作用的增强,本文将对象研究国限于中美欧三国,忽略其他国家货币对人民币汇率的影响。二、文献综述汇率是影响一个国家金融以及经济、政治稳定的重要因素。随着我国经济实力的增强,国际地位的提高,以及对国际金融危机的积极应对,人民币在国际货币中的影响增强,对人民币汇率相关问题的争议也越来越多。通过对现有文献的梳理,发现对人民币汇率的研究,多集中于以下三个方面:第一,关于人民币汇率均衡汇率水平的估计问题。从已有文献来看,基于购买力平价理论研究人民币汇率被高估或低估的应用较为广泛。①《管理浮动汇率制度与汇率调控——从国际经验到人民币管理浮动汇率制度》,上海人民出版社,2011年2月第1版.P182IMF(2010)通过运用Rodrik和Nurkse方法度量真实汇率与均衡汇率的偏离来预测发展中经济体的汇率低估与经济增长的关系,发现汇款高估对经济增长没有好处,低估却有助于经济发展,对全球经济而言,汇率低估对经济的贡献率为0.016,若将全球经济体以人均GDP600美元为界,发达国家贡献率只有0.004,而发展中国家的贡献率却可以达到0.026。目前对于人民币汇率被低估问题的研究较为广泛,很少学者认为人民币被高估:徐家杰(2010)建立了一个内外均衡条件下的以不变因素、供给因素(最活跃)和需求因素为核心的购买力平价模型来探求均衡汇率,经实证分析,结果表明,2007年以来人民币汇率低估程度明显缩小;周克(2011)通过对数据分析后发现,人民币兑美元在2009年只是被低估了不足8%,中国的外部失衡不是由人民币低估引起的,很可能是经济深层结构失衡的反映。还有部分学者对人民币汇率的确定问题提出建议:吴信如(2007)基于Johansen协整检验和向量误差修正模型,证明人民币汇率取决于购买力平价,同时也对购买力平价起作用,在确定人民币汇率调整路径时,可以以购买力平价为参照,更应该考虑汇率对国际相对价格、尤其是本国价格的潜在影响;王义忠(2009)提出“事前均衡汇率理论”,并基于内外经济均衡,对人民币事前均衡汇率估算,发现2008-2010年间,人民币实际有效汇率需升值大约20%,认为人民币兑美元双边汇率升值幅度只需定在6%-10%之间;而彭国富、张玲芝(2010)通过对多基准、多边人民币汇率的评估,证实目前人民币汇率的走势是合理的;同时李稻葵(2011)也指出,人民币汇率已接近均衡点。第二,着重考虑人民币升值的影响问题。中国学者将研究的重点放在人民升值与我国经济增长方面的关系,其中,又主要考虑对我国贸易收支的影响。辜博谦等(2008)对汇改来的人民币名义有效汇率分析得出,在短期内人民币名义有效汇率的变动对进出口额存在显著的正影响,人民币名义有效汇率每增长1%,出口和进口分别增长7.940%和5.068%;张谊浩等(2008)认为热钱流入是人民币升值的结果,而不是人民币升值的原因;胡宗义、刘亦文(2009)指出,中国经济平稳运行下,人民币的小幅度渐进式升值有助于释放人民币升值压力,有助于改善中国贸易条件,有利于出口竞争型企业发展,但不利于从事初级产品生产的企业发展;刘尧成等(2010)通过研究得出贸易收支弹性理论在我国基本成立,且人民币实际有效汇率变化对我国贸易差额存在明显但有修正的J曲线效应;李彤等(2010)通过实证分析得出人民币升值不能减少我国对外贸易顺差,人民币升值对平衡我国国际收支影响不大;周杰琦等(2010)通过对1994-2009年的数据研究发现,长期中的马歇尔-勒纳条件和短期内的J曲线效应在我国成立,并且人民币汇率与贸易收支之间存在非对称协整关系;巴曙松(2010)认为无论长期还是短期,人民币名义有效汇率与中美贸易收支之间均不存在因果关系。第三,对人民币汇率改革方向的研究。人民币管理浮动汇率制度共经历三次改革:1991年4月到1993年12月,第一次实行管理浮动汇率制度;1994年1月到2005年7月,“改革外汇管理体制,建立以市场为基础的有管理的浮动汇率制度和统一规范的外汇市场,逐步使人民币成为可兑换的货币”;2005年7月至今,实行“以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度”。朱光耀(2011)指出,中美双方在人民币汇率改革方向问题上认识相同,但中方坚持改革目标是深化人民币汇率形成机制,而美方更强调人民币汇率的升值幅度;陆前进(2009)认为目前人民币盯住美元仍是我国汇率政策的目标之一,人民币汇率主要是跟随美元,没有实现真正意义上的一篮子货币汇率机制,人民币汇率的市场化改革应该进一步完善;谭一苇等(2011)提出汇改机制利大于弊,保证人民币升值和汇率改革处于一个合理可控的地位是必要的,由此来促进而不是阻碍我国的整体发展;张斌(2010)建议在人民币升值的内外压力逐渐加大之间,人民币兑美元一次性升值10%,然后保持在每年3%以内的波幅;屈宏斌(2010)认为一步到位的升值可以作为人民币汇率调整的一种方案,但由于所谓的均衡汇率是多少仍是未解之谜,合适的升值范围为多少问题将会是一个很大的难题;马竣(2010)提出的建议具有长期性的可行性与公信力,认为人民币汇率形成机制应采用富有弹性的一篮子货币模式,以更好地缓解经济压力过热和国际收支不平衡问题,缓解短期热钱的流入,避免对国内经济实体造成较大的冲击。综上看来,现有的对于人民币汇率问题的研究仍有不足:一,现有文献主要将中美两国作为国际市场中人民币汇率问题的研究立场,而忽略欧元区国家的影响作用,忽略对中美欧三国共同作用下的人民币汇率问题的讨论。虽然巴曙松(2010)指出金融危机时期,人民币重回事实上的“盯住美元”汇率政策只是应对金融危机的一种特殊政策看出,将中美两国作为主要研究国的合理性,但在经济危机期间,以及后危机时期,欧元对人民币汇率问题的影响较之前显著增强,对于人民币汇率在2011年12月份的12日连续跌停,欧元已成为不能忽视的重要因素之一。二,目前的汇率决定理论只是单纯考虑影响汇率变动的经济因素,而忽略其中暗含的政治因素。人民币汇率虽然是一个经济问题,李稻葵(2011)指出人民币问题不应该政治化,但就当前的国际形势,以及日趋激烈的汇率争议问题而言,已不容许将汇率问题置于单纯的经济层面,影响人民币汇率问题的政治因素不容被忽视。目前只有张屹山、孔灵柱(2010)研究了汇率决定的经济权力因素博弈,但也仅限于2个国家之间的汇率博弈。本文在总结已有文献的基础上,重点研究对人民币汇率波动有重要影响作用的中美欧三国,既考虑影响人民币汇率波动的主要经济因素,也考虑其中的政治因素。三、中长期的人民币汇率波动:基于经济权力的博弈08年金融危机虽然对美国经济造成严重损害,美元国际“霸主”地位有所下降,但美国的世界强国地位并未改变,美国仍然是全球第一大经济体;欧元自2002年正式进入流通后,国际货币力量发生改变,动摇美元“霸主”地位,欧元区成为国际经济发展的重要动力;由于对经济危机的良好应对,中国在危机时期仍然保持了较好的经济增长态势,并最先走出经济危机阴影,实现经济复苏,中国国际地位增强,2010年GDP超过日本,世界排名第二。美元、欧元、人民币成为国际货币体系中主要货币。分析2008年12月至2011年12月的人民币兑美元汇率中间价看出:2008年末、2009年以及2010年上半年人民币汇率走向平稳几乎没有汇率波动,基本维持在6.8元兑1美元的汇率水平上;2010年6月21日起,汇率波动性有所恢复,且人民币升值压力增强,至2011年12月01日,达到6.3353元兑1美元的汇率水平。2008年12月-2011年12月人民币汇率中间价兑美元66.16.26.36.46.56.66.76.86.92008年12月1日2009年2月1日2009年4月1日2009年6月1日2009年8月1日2009年10月1日2009年12月1日2010年2月1日2010年4月1日2010年6月1日2010年8月1日2010年10月1日2010年12月1日2011年2月1日2011年4月1日2011年6月1日2011年8月1日2011年10月1日2011年12月1日系列1资料来源:中国人民银行。2008年12月至2011年12月期间,尤其是后危机时期,人民币汇率中间价的波动情况明显反映了中美欧三国对人民币汇率的博弈,且政治博弈突出。张屹山(2010)构建的经济权力博弈模型,将经济权力定义为“行为主体凭借所掌握的资源而形成的对其他行为主体的影响力和控制力”,主要考虑国家的经济总量以及国家间的贸易、投资、技术依存度②。现就中、美、欧三国的经济影响力以及贸易收支方面情况,分析三国在人民币汇率方面的博弈(一)美国:频频施压人民币升值后危机时期,美国面临经济增长缓慢、失业率较高、财政赤字和债务总额上升、国际贸易逆差严重等一系列问题。美国凭借在世界经济中的重要影响力,以平衡国际贸易为由,频频向人民币施压:美国财政部长蒂莫西·盖特纳(TimothyGeithner)上任前后,公然指责中国是“汇率操纵国”;2010年6月,盖特纳强烈职责人民币汇率政策,称人民币币值变动对世界经济“极其重要”,承诺将继续向中国施压,要求中国进行根本性汇率改革;2010年11月,美国施压人民币升值没有获得G20成员国一致响应;2011年10月11日,美国会参议院不顾中方坚决反对,程序性通过了《2011年货币汇率监督改革法案》立项预案,要求美国政府对所谓“汇率被低估”的主要贸易伙伴征收惩罚性关税。中美汇率战越演越烈,而人民币升值并不能根本解决

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

4871383

4871383

本文标题:浅析中美欧共同作用下的人民币汇率波动

链接地址:https://www.777doc.com/doc-2309545 .html