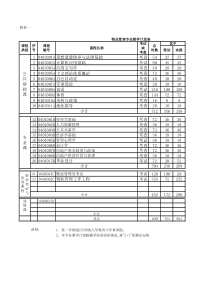

您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 年会计继续教育考试题(事业)

1.处理的每日账款核对中发现现金溢余或短缺时,错误的是()A.如发现现金溢余,属于应支付给有关人员或单位的部分,借记本科目,贷记“其他支出”科目B.属于无法查明的其他原因的部分,借记本科目,贷记“其他收入”科目C.如发现现金短缺,属于应由责任人赔偿的部分,借记“其他应收款”科目,贷记本科目D.属于无法查明原因的部分,报经批准后,借记“其他支出”科目,贷记本科目ABCD2.处理的每日账款核对中发现现金溢余或短缺时,错误的是()A.发生应收住院病人医疗款时,按照应收未收金额,借记本科目,贷记“应收医疗款”科目B.住院病人办理出院手续,结算医疗费时,如病人应付的医疗款金额大于其预交金额,应按病人补付金额,借记“库存现金”、“银行存款”等科目,按病人预交金额,借记“预收医疗款”科目,按病人应付的医疗款金额,贷记本科目C.如病人应付的医疗款金额小于其预交金额,应按病人预交金额,借记“预收医疗款”科目,按病人应付的医疗款金额,贷记本科目,按退还给病人的差额,贷记“库存现金”、“银行存款”等科目D.结转住院病人自负部分以外的应收医疗款或结转病人结算欠费,按应收在院病人医疗款总额中扣除病人自负部分以外的金额,或病人结算欠费金额,借记“应收医疗款”科目,贷记本科目ABCD3.固定资产是指医院持有的预计使用时间在()、单位价值在规定标准以上、在使用过程中基本保持原有物质形态的有形资产A.1年以上(不含1年)B.1年以上(含1年)C.2年以上D.半年以上ABCD4.下列表述外购的固定资产会计处理有误的是()A.以一笔款项购入多项没有单独标价的固定资产,按照各项固定资产同类或类似资产市场价格的比例对总成本进行分配,分别确定各项固定资产的入账成本B.购入不需要安装的固定资产,借记本科目,贷记“银行存款”、“应付账款”等科目。购入需要安装的固定资产,借记“在建工程”科目,贷记“银行存款”、“应付账款”等科目。发生安装费用,借记“固定资产”科目,贷记“银行存款”等科目。安装完毕交付使用时,借记固定资产科目,贷记“在建工程”科目C.购入固定资产扣留质量保证金的,应当在取得固定资产时,按照确定的成本,借记本科目(不需安装)或“在建工程”科目(需要安装),按照实际支付的价款,贷记“银行存款”、“应付账款”等科目,按照扣留的质量保证金,贷记“其他应付款”科目;质保期满支付质量保证金时,借记“其他应付款”科目,贷记“银行存款”等科目D.使用财政补助、科教项目资金购入固定资产的,按构成固定资产成本的支出金额,借记本科目(不需安装)或“在建工程”科目(需要安装),贷记“待冲基金”科目;同时,借记“财政项目补助支出”、“科教项目支出”科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目ABCD5.使用财政补助、科教项目资金购入的无形资产的,按构成无形资产成本的支出金额,借记“无形资产”,贷记()。A.银行存款B.基建工程——其他投资C.待冲基金——待冲财政基金、待冲科教项目基金D.其他应付款ABCD6.无形资产预期不能为医院带来服务潜力或经济利益的,应当将该无形资产的()予以核销。A.账面余额B.账面价值C.市场价值D.公允价值ABCD7.基建工程专门借款发生的利息,属于工程完工交付使用后发生的,借方应计入(),贷方计入“长期借款”科目。A.财务费用B.管理费用C.销售费用D.制造费用ABCD8.下列财政补助结转(余)的主要账务处理有误的是()A.期末,将本期财政项目补助收入结转入财政补助结转(余)时,借记“财政补助收入——项目支出”科目,贷记本科目(财政补助结转——项目支出结转);将本期财政项目补助支出结转入财政补助结转(余)时,借记本科目(财政补助结转——项目支出结转),贷记“财政项目补助支出”科目B.年末,将本年财政基本补助结转转入财政补助结转(余)时,按“财政补助收入——基本支出”明细科目本年发生额减去“医疗业务成本”、“管理费用”科目下“财政基本补助支出”备查簿中登记的本年发生额合计后的金额,借记“本期结余”科目,贷记本科目(财政补助结转——基本支出结转)C.年末,完成上述转后,应当对本科目下“财政补助结转——项目支出结转”明细科目下所属各明细项目的执行情况进行分析,按照有关规定将符合财政补助结余资金性质的对应项目的贷方余额转入本科目下“财政补助结余”明细科目。按照各项目结转金额,借记本科目(财政补助结转——项目支出结转——XX项目),贷记本科目(财政补助结余)D.按规定向主管部门等上缴财政补助结转和结余资金、注销财政补助结转和结余额度等时,按实际上缴资金数额或注销的资金额度数额,借记本科目,贷记“财政项目补助支出”、“零余额账户用款额度”、“银行存款”等科目ABCD9.“财政补助收入”科目下的核算医院由财政部门拨入的符合国家规定的离退休人员经费、政策性亏损补贴等经常性补助的明细科目是()。A.基本支出B.项目支出C.科教项目收入D.银行存款ABCD10.医疗业务成本的主要账务处理有误的是()A.为从事医疗活动及其辅助活动人员计提的薪酬、福利费等,借记本科目(人员经费),贷记“应付职工薪酬”、“应付福利费”、“应付社会保障费”等科目B.开展医疗活动及其辅助活动中,内部领用或出售发出的药品、卫生材料等,按其实际成本,借记本科目(卫生材料费、药品费),贷记“库存物资”科目C.开展医疗活动及其辅助活动所使用固定资产、无形资产计提的折旧、摊销,按照财政补助、科教项目资金形成的金额部分,借记“待冲基金”科目,按照应提折旧、摊销额中的其余金额部分,借记本科目(固定资产折旧费、无形资产摊销费),按照应计提的折旧、摊销额,贷记“累计折旧”、“累计摊销”科目D.计提的医疗风险基金,按照计提金额,借记本科目(提取医疗风险基金),贷记“待冲基金”科目ABCD11.相关资产在提足折旧、摊销前对外投资、处置、盘亏的,应将该资产对应的尚未冲减完毕的代冲基金转入()。A.事业基金B.管理费用C.营业外支出D.制造费用ABCD12.不应计提折旧的固定资产有()。A.房屋及建筑物B.专业设备C.一般设备D.图书ABCD13.按照新制度对需要对部分资产负债表项目进行追溯调整的不包括()A.事业基金和职工福利基金B.固定资产折旧C.长期股权投资D.坏账准备ABCD

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lianghuirui

lianghuirui

本文标题:年会计继续教育考试题(事业)

链接地址:https://www.777doc.com/doc-2490857 .html