您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 金融企业会计4_支付结算业务的核算

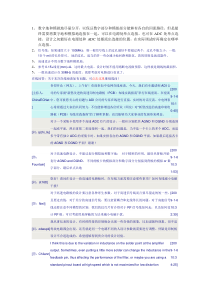

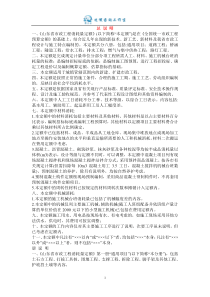

第四章支付结算业务的核算第一节支付结算业务概述第二节票据结算的核算第三节结算方式结算的核算第四节信用卡的核算一、支付结算的概念支付结算又称转账结算,是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、托收承付、委托收款等结算方式进行货币给付及资金清算的行为。恪守信用,履约付款谁的钱进谁的账,由谁支配银行不垫款支付结算的原则支付结算纪律是国家财经纪律的重要组成部分,对维护社会经济秩序、正确处理各部门、各单位的经济关系具有重要意义,也是支付结算业务正常进行的保证。客户应遵守的支付结算纪律银行应遵守的支付结算纪律支付结算的纪律包括:开户单位1、不准签发没有资金保证的票据。2、不准签发、取得和转让没有真实交易和债权债务的票据。3、不准无理拒绝付款,任意占用他人资金。1、不准以任何理由压票、退票、截留挪用客户和他行资金。2、不准无理拒绝支付应由银行支付的票据款项。3、不准受理无理拒付、不扣或少扣滞纳金。经办银行4、不准违反规定开立和使用帐户。4、不准违章签发、承兑、贴现票据。5、不准签发空头银行汇票、本票和办理空头汇款。结算纪律四、支付结算方式的种类货币结算转账结算(支付结算)票据结算方式信用卡支票现金支票转账支票普通支票银行本票不定额本票定额本票汇票银行汇票商业汇票汇兑委托收款托收承付信汇电汇按持卡对象划分按持卡人信誉划分单位卡个人卡金卡普通卡现金结算商业承兑汇票银行承兑汇票第一节概述核算程序1、接受和审查凭证。2、转移收付款单位间账户资金。3、通知收付款单位。五、核算程序票据是出票人签发由出票人自己或委托他人在见票时,或在票据到期日无条件支付确定金额给收款人或持票人的有价证券。广义的票据包括各种有价证券和商业凭证。我国《票据法》规定的是狭义票据,主要是指支票、银行本票、银行汇票和商业汇票。支票是出票人签发的,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。支票适用于单位和个人在同一票据交换区域的各种款项的结算。2007年,全国支票影像交换系统建成运行后,支票全国通用。表6-1表4-2表4-3转账支票背面格式1.支票金额无起点限制,提示付款期为10天,自出票之日算起,到期日遇例假日顺延。2.出票人签发空头支票、签章与预留银行签章不符的支票、支付密码错误的支票,银行应予以退票,并按票面金额处以5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金。一、支票的核算(一)支票的基本规定(着重注意以下几点)3.转账支票持票人可以委托开户行收款(称为顺进账)或直接向付款人提示付款(称为倒进账)。现金支票持票人只能直接向付款人提示付款。4.转账支票可以背书转让。5.支票丧失,失票人可以向付款行挂失止付。挂失前已经支付的,银行不予受理。(二)支票的核算1.持票人与出票人在同一行处开户的处理持票人出票人开户行1、支票2、支票、进账单1、支票、进账单3、审查支票4、审查无误借:活期存款—出票人户贷:活期存款—持票人户(1)日期(过期、远期)(2)帐号(3)验印(折角验印)(4)金额(大小写相符、无错字)(二)支票的核算1.持票人与出票人在同一行处开户的处理使用转账支票办理结算,应由持票人填制两联进账单,第一联收账通知,第二联贷方凭证。进账单与支票一并提交银行。银行经审核无误后,支票作借方凭证,第二联进账单作贷方凭证,办理转账。其会计分录为:借:吸收存款——××存款(出票人户)贷:吸收存款——××存款(持票人户)一、本科目核算企业(银行)间业务往来的资金清算款项。二、本科目可按资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。三、本科目期末借方余额,反映企业应收的清算资金;本科目期末贷方余额,反映企业应付的清算资金。清算资金往来账户一、支票的核算2.持票人与出票人不在同一行处开户的处理(1)持票人开户行受理持票人送交支票的处理①持票人开户行的处理持票人开户行审查持票人送交的支票和两联进账单无误后,将支票按照票据交换的规定及时提出交换。提出支票时,做会计分录:借:清算资金往来——同城票据清算贷:其他应付款出票人3、将支票提出交换4、审查支票无误后转帐:2、支票和进账单5、待退票时间过后,办理收款:开户行开户行持票人支票先进持票人开户行(顺进)1、出票6、通知收款借:吸收存款—出票人户贷:清算资金往来借:其他应付款贷:吸收存款—持票人户借:清算资金往来贷:其他应付款一、支票的核算待退票时间过后,以第二联进账单作贷方凭证入账。其会计分录为:借:其他应付款贷:吸收存款——××存款(持票人户)对提出的支票,若在规定的退票时间内,接到对方银行退票通知,则将“其他应付款”和“清算资金往来”账户对转冲销。即做会计分录:借:其他应付款贷:清算资金往来——同城票据清算②出票人开户行的处理出票人开户行收到交换提入的支票,按有关规定认真审查,无误后不予退票的,支票作借方凭证,办理转账。其会计分录为:借:吸收存款——××存款(出票人户)贷:清算资金往来——同城票据清算支票发生退票时,出票人开户行应在票据交换结束后l小时内用电话通知持票人开户行,同时编制特种转账借方、贷方传票各一张。其会计分录为:一、支票的核算借:其他应收款——托收票据退票户贷:清算资金往来——同城票据清算待下场交换时,出票人开户行将支票提出交换,退还给持票人开户行,再以另一联特种转账传票作为记账凭证,冲销“其他应收款”账户。其会计分录为:借:清算资金往来——同城票据清算贷:其他应收款——托收票据退票户出票人开户行对于因出票人签发空头支票或签章与预留银行印鉴不符的支票,除办理退票外,同时还应按规定向出票人扣收罚金作为营业外收入。其会计分录为:借:吸收存款——××存款(出票人户)贷:营业外收入——结算罚金收入(2)出票人开户行受理出票人送交支票的处理①出票人开户行的处理出票人开户行接到出票人交来的支票和三联进账单时,按有关规定认真审查,无误后,支票作借方凭证入账。其会计分录为:借:吸收存款——××存款(出票人户)贷:清算资金往来——同城票据清算出票人4、提出进账单交换3、审查支票无误后转帐:2、支票和进账单5、审单无误,办理收款:开户行开户行持票人支票先进出票人开户行(倒进)1、出票6、通知收款借:吸收存款—出票人户贷:清算资金往来借:清算资金往来贷:吸收存款—持票人户一、支票的核算②收款人开户行的处理收款人开户行收到交换提入的第二、第三联进账单,经审查无误,第二联进账单作贷方凭证,办理转账。其会计分录为:借:清算资金往来——同城票据清算贷:吸收存款——××存款(收款人户)如收款人不在本行开户或进账单上的账号、户名不符,应通过“其他应付款”科目核算,然后将第二、第三联进账单通过票据交换退回出票人开户行。一、支票的核算【例1】8月16日,交通银行天心支行收到开户单位拨音琴行提交的转账支票和进账单,金额80000元,该支票的签发人在同城建设银行某支行开户。交通银行天心支行审查无误后,将转账支票提出交换,超过退票时间未收到退票通知。交通银行天心支行编制会计分录如下:(1)提出支票时:借:清算资金往来——同城票据清算80000贷:其他应付款80000(2)超过退票时间未发生退票时:借:其他应付款80000贷:吸收存款——活期存款——拨音琴行户80000一、支票的核算【例2】8月18日,交通银行天心支行收到开户单位佳能公司签发的转账支票和进账单,金额10000元,支付同城中国银行某支行开户单位货款。交通银行天心支行审查无误后,将第二、三联进账单提出交换。交通银行天心支行提出进账单时,会计分录为:借:吸收存款——活期存款——佳能公司10000贷:清算资金往来——同城票据清算100001.支票影像交换系统的体系结构小额NPCCIS总中心CIS分中心省会、地市及县级票据交换所票据交换参加银行全国性银行省级机构地方性银行法人机构所属分支机构所属分支机构第一层第二层“两级两层”结构,第一层全国支票影像交换中心(总中心),与支付系统国家处理中心同位摆放,接收、转发跨分中心的支票影像信息;第二层支票影像交换分中心(省中心或区域中心,简称分中心),与支付系统城市处理中心同位摆放,接收、转发同一分中心内的支票影像信息,并向总中心发送和从总中心接收跨分中心的支票影像信息。一、支票的核算分散接入模式集中接入模式(需具备支票影像采集条件)银行业金融机构委托票据交换所提交和接收支票影像信息。银行业金融机构省级机构(全国性银行)和法人机构(地方性银行)接入当地CIS分中心,通过省级机构或法人机构集中提交和接收支票影像信息。银行业金融机构接入模式一、支票的核算2.支票影像交换系统的业务处理流程支票的提出行和提入行均属同一分中心、并由分中心转发的业务。支票的提出行和提入行分属不同分中心、并由总中心转发的业务。全国业务区域业务支票业务(影像交换系统)一、支票的核算◆提出行(持票人开户行)将采集的支票影像和电子清算信息提交支票影像交换系统,分中心接收后,属于区域业务的,转发至提入行;属于全国业务的,经总中心、提入分中心,转发至提入行。◆提入行(出票人开户行)在规定的回执返回期限内,按照同一收款清算行组支票业务回执包(含付款确认回执和退票回执)送小额支付系统处理。(参照小额支付系统借记业务回执处理手续)业务处理流程一、支票的核算3.支票影像交换系统业务处理的有关规定(1)支票全国通用后出票人签发的支票凭证不变,支票的提示付款期仍为10天。(2)银行业金融机构出售支票时,应在支票右下角支付密码栏下方加盖付款银行的银行机构代码。(3)支票影像交换系统处理规定金额以下(目前异地使用支票单笔金额上限为50万元)的支票业务。一、支票的核算(4)遵循“先付后收、收妥抵用、全额清算、银行不垫款”的原则。(5)支票影像信息与原实物支票具有同等支付效力,出票人开户行收到支票影像交换系统提交的支票影像信息,应视同实物支票提示付款。(6)提出行负责按照国家有关规定保管转换为支票影像信息的实物支票。(7)提入行可以采用印鉴核验方式(电子验印)或支付密码核验方式进行支票影像信息付款确认。4.支票影像交换系统处理支票业务的核算(集中接入模式)(1)提出行(持票人开户行)发起支票影像信息的处理审查转账支票进账单制作一式二联拒绝受理通知书支票、进账单和一联拒绝受理通知书退持票人(另一联拒绝受理通知书留存)受理否?进账单回单退持票人采集支票影像和电子清算信息,生成支票影像业务报文,经数字签名后,发送(导入)影像交换系统。否是(2)提出行分中心的处理检查验证支票影像业务报文通过否?是区域业务设置回执期限日期,将支票影像业务报文发送提入行。全国业务将支票影像业务报文转发总中心。否返回拒绝回执至提出行(3)总中心的处理检查验证支票影像业务报文通过否?是否返回拒绝回执至提出行分中心设置支票回执期限日期,将支票影像业务报文转发提入行分中心。(4)提入行分中心的处理验证支票影像业务报文通过否?是否将错误信息写入支票影像业务报文,转发提入行。将支票影像业务报文转发提入行。(5)提入行接收核验支票的处理核验审核支票影像业务报文通过否?是否进行拒绝付款(退票)处理进行确认付款处理(6)提入行发起回执的处理提入行确认付款的,立即进行账务处理:借:吸收存款——××存款——××户贷:待清算支付款项在规定期限(T+N)内,通过小额支付系统发起支票影像业务确认付款回执。待收到小额支付系统发来的已清算通知,进行账务处理:借:待清算支付款项贷:存放中央银行款项——准备金存款◆确认付款的处理T为总中心转发全国业务或分中心转发区域业务的影像交换系统日期;N为支票业务回执返回最长期限,遇节假日和小额支付系统停运日顺延。收到CCPC发来的支票回执业务包未参加小额支付系统的提入行,由其代理行通过小额支付系统发送确认付款回执,并进行相应账务处理。◆拒绝付款(退票)的处理提入行拒绝付款(退票)的,应在T+N内,通过小额支付系统发起支票影像业务拒绝付款回执。未参加小额支付系统的提入行,委托其代理行通过小额支付系统发送拒绝付款回执。(7)提出行收

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

dny123

dny123

本文标题:金融企业会计4_支付结算业务的核算

链接地址:https://www.777doc.com/doc-250082 .html