您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 金融危机下企业应对方式

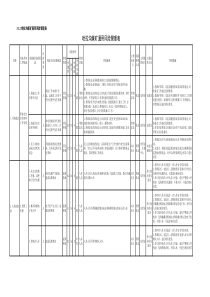

金融危机下的中国经济金融形势分析中国社会科学院金融研究所一,宏观判断的重要意义当前存在误区:更关注管理及细节宏观判断比此更重要,两个案例香港胡应湘案例:广深高速汇率变化,借美元,人民币贬值而债务无法承担,最后把高速还回政府,错过赢利机会荣智健2008年澳大利亚元套利反向,损失达200多亿2008年无人能够抗拒突然而来金融海啸二,次贷危机对世界经济的冲击2008年全球资产缩水50多万亿美元,其中股市30万亿美元,房市20多万亿美国人2008年楼市与股市资产缩水15万亿美元2008年中国股市下跌65%,缩水21万亿人民币香港股市缩水10万亿港元,以投资者120万计算,每人损失1000万港元,香港H股全球投资者资产严重缩水,即使巴菲特、李嘉诚也难以避免世界经济出现全面衰退,经济出现负增长三,次贷危机对世界经济的冲击资产价格快速下跌开始冲击实体经济,如企业破产与裁员,失业率上升又使资产价格进一步下跌美国汽车业2009年1月65万辆,比2008年下跌37%,是1980年以来最差一月;失业598000人,2月份进一步恶化;2008年美国贸易减少29%,是12年减幅最大一年,说明美国人消费收缩四,次贷危机对世界经济的影响2008年流入新兴市场为期1650亿美元(2007年9290亿)的18%;银行对新兴市场贷款更出现净流出610亿美元,私人贷款由2008年1250亿美元下降2009年310亿美元;只有直接投资上升12%到1950亿美元由于实体经济资金流入减少而出现全球经济全面周期性收缩东欧、芬兰、韩国、巴基斯坦等国面临破产中国沿海地区冲击十分明显中国一些产业及行业出现全行业亏损五,美国次贷危机产生的大背景(国际)冷战结束,中国等国经济转轨让30亿人口进入市场化(工资套利),人口红利金融套利,日本泡沫破灭,利差交易、大量对冲基金涌现,国际金融流动性泛滥知识套利,金融工程师涌出,设计各种复杂的金融产品与工具技术套利,网络发展、交通与通讯便利监管套利,全球金融市场监管放松,各种金融产品及金融市场推陈出新六,美国次贷危机产生国内背景(宏观)美国次贷危机是20多年积累的结果21世纪初美国发生两件大事最为重要:科技网络股泡沫的破灭911事件的发生美联储从2001年起到2004年联邦利率从6.5%下降到1%,为50年来最低利率宽松的货币政策让整个市场流动性泛滥这些钱商业贷款银行打主意流向房地产七,美国次贷危机的国内背景(居住政策)次贷就是次级信用住房贷款美国安居工程,通过税收、信贷优惠、设立特殊机构来帮助美国居民解决住房美国住房贷款三种方式:政府住房机构提供;房地美及房利美;其他住房贷款次级住房贷款就是信用度较低,没有稳定收入的借款者准备的住房贷款八,美国住房贷款分类与信用优级住房贷款,信用度高,有稳定收入的借款人的贷款(680分以上)58%(2006年)次优级住房贷款,是有较好信用度,但没有充分收入证明资料的借款人(620-680分),占16%次级住房贷款,信用度较低,没有稳定收入的借款者(620分以下,A,B,C,D),占24%其余3%为政府提供担保的住房贷款九,商业贷款银行设计按揭贷款新品种一般按揭贷款利率品种浮动与固定利率,这两种结合组成多种利率中国按揭贷款利率,浮动固定与固定,浮动为主导按揭贷款可调整利率,2/28,3/27;分两时段计算利率,前2年或3年只付利率,不还本金,从第2或3年还本付息利率多样化,目的是吸引次级信用居民进入房地产十,美国次贷危机快速发展原因市场需求,1995-2005年移民流入人口173万,这些人口信用低,还款能力弱政策环境,政府采取优惠利率及税收政策鼓励低收入居民购买住房房价一直上涨;利率连续下降;美国金融工具创新住房金融业竞争激烈,三无住房贷款(无收入、无工作、无资产)在现行的制度下,美国居民把次级按揭贷款作为自动提款机,增加购买与一般消费十一,个人按揭制度与中国差异美国按揭贷款制度会让其把房子还给贷款银行这种方式必然会让房地产泡沫破灭新政府上任后救市场计划四原则中国住房按揭贷款制度与美国不同中国按揭制度引起的风险与美国不同不可低估中国这种制度风险十二,商业贷款银行贷款卖给投资银行美国商业贷款银行与中国商业银行区别美国商业贷款银行只做贷款不能吸收存款,它的贷款来源是债券市场,即影子银行中国商业银行既做贷款也做存款,贷款来自于银行存款,存贷比按揭贷款卖投资银行后再来贷款传统银行与影子银行是两种完全不同融资体系,一种贷款零售持有,一种批发转让十三,投资银行的金融创新把商业贷款银行买来的贷款打包证券化证券化,住房贷款银行(一级市场)金融加工流水线,第一次证券化:住房按揭贷款证券(MBS),好的卖传统投资者,差的卖给对冲击基金把苹果分为好坏,好的卖给超市,差的卖给小贩第二次证券化,与其他债券打包成综合抵押债券(CDO),上述中间部门债券分级卖出第三次证券化是对CDO多重组合证券化是金融产品创新过程,也是制造房地产泡沫过程十四,金融加工流水线辅助工序信用评级,就是对次贷证券产品美化与包装,把它变成金苹果信用评级的利益相关性发行债券者成为信用评级推手金融保险,信用增级;就是对未能达到AAA级水准的证券商品作信用增级,保证债券不出现违约,如果出现,由金融保险公司来支付本金与利息信用违约交换(CDS)是指对融资债权的信用做保证的衍生品交易。就是由担保买方向担保卖方支付保费,从而换取债权的偿还保证十五,次贷危机的崩溃根源影子银行与传统商业银行两者不同经营模式、交易地方、监管方式与防范风险方式不同SPE,结构性金融公司,以创新与批发、借短期资金购买流动性低的长期债务高杠杆率及高风险,一旦出现问题就会引起整个市场崩溃十六,次贷危机当事人及作用次级贷款人商业贷款银行及中介机构投资银行传统商业银行,结构性金融公司评级机构保险公司监管机构十七,次贷危机的实质是不是一种黑天鹅效应,即不可预测、冲击力大、一旦发生可以提出无法解释无限信贷扩张,高杠杆与泡沫。用20-30年建立了一个大的信贷泡沫。泡沫解释我们所说的高增长、低通货、低利率这种信贷泡沫是全球性的。高储蓄,寻找安全资产,美国债券,低利率,消费模式改变,生产快速扩张这个信贷泡沫积累了20多年严重性与灾难性次贷危机的实质是信贷过度、是全球性、长期积累的十八,美国次贷危机经验教训整个社会的一系列短期行为从而容易用一个新泡沫掩盖旧泡沫整个事件都建立房地产价格只涨不跌的基础上自由市场经济没有动摇而正好相反,诚信、理性、节俭、勤劳重新审视现代金融学理论,量化模式缺陷次贷危机蔓延就在于摧毁的自由市场信用基础十九,中国经济不可与次贷危机脱离中国经济调整是在全球经济变化的大背景与大环境。这一轮中美经济增长周期性,中国经济掛钩与脱钩大背景是美国房地产泡沫膨胀与破灭大环境就是由美国房地产泡沫所左右的美国经济和世界经济增长与下滑美国房地产泡沫破灭是中国股市震荡根源,中国股市春天取决于美国房地产复苏,取决于美国货币政策对经济扭转,取决于美国经济不踏上日本房地产泡沫破灭之后的路二十,次贷危机对世界经济影响不可低估次贷危机的严重性,危机后期影响有多大、是否结束、有多少问题没有暴露出来据不完全统计,全球金融机构到2009年3月20累计亏损达12552亿美元,其中美国和欧洲的金融机构分别占到约67%和30%有分析美国房地产为60-70%,目前仅消化15-20%日本经验是房价降到低不可能回升,若房价不回升,投资就不可能增加。美房地产问题与反弹对全球金融危机具有标志性的意义有预测,今年美国及欧洲经济负增长3%新兴国家增长为正,全球经济增长为1%二十一,全球金融危机的严峻性与长期性哈佛大学教授罗高夫等人对以往金融危机数据研究显示:房地产价格下跌持续6年,平均下跌幅度可达35.5%股价下跌可持续3.4年,平均下跌达55.9%失业率平均上升7%,持续4.8%人均产出平均下降9.3%,持续1.9年更为显著的特征体现在政府债务的增加,增幅可达86%二十二,次贷危机对中国经济直接影响中国外汇资产处于极高的风险中外国经济衰退影响到中国外向性企业对中国金融市场冲击特别是股市汇率市场巨大变化引起利益关系转移次贷危机中中国的机会二十三,中国外汇资产的风险中国外汇储备及企业所拥有外汇资产金融危机为什么会让大量美元回流本国及美元升值中国为什么要持有美国国债外汇储备持有资产结构外汇储备如何为国内经济服务外汇储备可成为中国外交政策一张牌二十四,中国出口的长期低速增长订单经济冲击最大出口出现负增长2月份负25%,去年主要是轻纺产品,目前开始机电产品由珠三角到长三角,出口增长由20%,下降10%,甚至更低出口对中国经济增长拉动作用,早几年是消费、投资、出口对经济增长贡献率4:4:2二十五,对中国金融市场的影响金融开放度低,银行体系国有为主导主要是对股市的影响A股及H股对外向性公司的冲击与传导造成两大结果;股市融资功能丧失中产阶级消灭二十六,金融危机对流动性严重影响国际热钱流入与流出,国际热钱在中国估计有5-6000亿美元,折合人民币5万亿央行对冲的基础货币增加与减少2008年4季度国际收支账户净流出大致2000亿美元,其原因有美元回国及人民币贬值人民币未来趋势及中国经济决定国际热钱流动方向,必须密切关注二十七,汇率波动与中国机会汇率变化是国家之间利益关系调整汇率变化严重影响中国企业进出口成本如何把握汇率变化的方向美元为主导的国际货币体系不会改变人民币汇率的变化主要取决于美元汇率趋势中国在其中争取自己的利益二十八,次贷危机后中国政府应急反映央行货币政策由紧缩到宽松,并在一个多月内连续四次下降商业银行存贷利率推出十项保增长扩大内需的政策,4万亿投入扩大内需,4万亿投入民生化、具体化、融资多元化及不透明性房地产新政频繁出台,优惠利率优惠税收,希望通过房地产消费来带动市场二十九,中国为何能够早走出困境美国经济是服务经济金融经济为主导美国次贷危机的核心是金融经济尽管房地产泡沫是诱因,但仍然是金融中国经济是以实体经济为主导尽管受到美国经济衰退影响对出口导向的企业及省份影响大,但不是全部因此,中国实体经济增长格局没有改变三十,以实体经济主导下的金融市场次贷危机对中国金融市场影响不大影响大一些是中国股市影响不大的原因,金融业开放度不高中国金融业是以银行业为主导中国银行业又是以国家持股为主导在这种体制下银行信贷扩张形势从来就没有停止过政策变化,信贷扩张冲动就表现出来三十一,当前中国金融市场形势信贷政策调整,信贷冲动巨大,前三个月信贷增长4500亿、7800亿、16200亿、10700亿、18900亿、5918亿信贷扩张与以前不同,商业银行有动力扩张,考虑风险防范;相当扩张信贷在银行体系循环;有一部分可能流入股市大部分进入国家扩大内需项目流入居民少特别是个人住房消费信贷少三十二,银行信贷扩张对未来经济走向的影响中国金融体制没有出现信贷紧缩大量流动性出现关键要看流向哪里推动股市向好固定资产投资快速增长中国经济第三季度回暖三十二,目前影响经济增长三大问题股市能否持续向好房地产市场能否走出困境农民内需扩大能否成功中国经济增长的动力是城市的进程经济开放、金融开放仍然是中国经济增长关键珠三角发展纲要给广东经济增长契机三十三,2009年经济形势的基本判断宽松货币及财政政策半年左右产生效果2009年经济前低后高,GDP增长8-9%通货膨胀会保持在2-4%新一轮资产价格又可能上升这种增长估计2-3年内达到高峰,密切关注未来世界及中国经济发展三十四,面对国内外经济变化应对方式应对原则:不管这次金融危机会走向哪里,持续多久最成功途径一定是在战略上积极主动,操作上小心谨慎保经济增长房地产股市人民币汇率通货膨胀还是通货紧缩

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

byroncnn

byroncnn

本文标题:金融危机下企业应对方式

链接地址:https://www.777doc.com/doc-250356 .html