您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 旅游娱乐 > “新疆旅游知名品牌”和硕“金沙滩”的概念营销

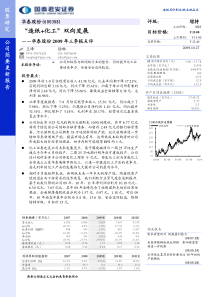

请务必阅读正文之后的免责条款部分股票研究造纸及印刷业/林业纸品业华泰股份(600308)“造纸+化工”双向发展——华泰股份2009年三季报点评王峰徐琳0755-23976228021-38676644wangfeng@gtjas.comxulin@gtjas.com本报告导读:¾公司积极参与新闻纸行业的整合,同时提升化工业务的竞争力,估值安全边际较高。投资要点:z2009年前1-9月实现营业收入41.38亿元,比去年同期下降17.21%;实现利润总额3.16亿元,同比下降35.41%;归属于母公司所有者的净利润2.48亿元,同比下降35.66%。每股收益全面摊薄0.38元,毛利率16.96%。z从单季度数据看,7-9月份实现营业收入15.30亿元,同比减少了5.98%,环比下降3.25%;归属母公司净利润1.10亿元,同比提升32.31%,环比增加了3.14%。毛利率达20.17%,经营状况已基本恢复正常水平。z公司拟出资9.25亿元收购河北诺斯克100%的股权,其中6.77亿元将用于偿还该公司的部分融资债务,而留存2.48亿元的银行融资债务。河北诺斯克公司拥有33万吨的新闻纸产能,此次收购将进一步增加华泰新闻纸产能,提高市场占有率。这项低成本收购将对公司形成较大的非经常性损益,初步判断可能增厚EPS约1元。z化工业务也是公司未来发展亮点。离子膜烧碱项目一期25万吨生产线已于今年6月份投产,二期25万吨预计明年底可建成投产。公司还计划对全资子公司协发化工增资9亿元,协发化工拟与苏威化工合资成立山东华泰英特罗斯化工,以进一步提高化工产品的竞争力。高毛利率的化工产品的发展将大大提升公司的盈利水平。z相对于多数纸种来说,新闻纸未来一年多无新增产能,随着现有产能的退出与下游需求的逐步恢复,我们判断行业景气度会逐渐提升。基于此我们预测公司09年、10年、11年净利润分别为10.18亿元、6.30亿元、7.65亿元,其中09年业绩包含了收购诺斯克的非经常性损益。全面摊薄每股收益分别为1.57元、0.97元、1.18元,对应09年、10年动态市盈率分别为8.4倍、13.6倍,安全边际较高,维持增持评级,目标价15元。评级:增持上次评级:增持目标价格:¥15.00上次预测:¥15.00当前价格:¥12.402009.10.27交易数据52周内股价区间(元)5.60~15.78总市值(百万元)8,439总股本/流通A股(百万股)649/470流通B股/H股0/0流通股比例0.73日均成交量(百万股)12.9日均成交值(百万元)131.9资产负债表摘要(12/08)股东权益(百万元)3,740.52每股净资产5.77市净率2.3净负债率90.8%52周内股价走势图779711713715717719710/0801/0904/0907/0910/0%华泰股份上证综合指数相关报告需求有望回升促提盈利能力(09.07.28)美国再提铜版纸反倾销影响程度有待进一步观察(09.09.24)分享纸业复苏的同时要关注10年初的产能释放(09.09.28)公司简要更新报告财务摘要(百万元)200720082009E2010E2011E营业收入6,0326,0065,8297,6658,134(+/-)%42.2%-0.4%-3.0%31.5%6.1%经营利润(EBIT)8485651,3768811,027(+/-)%12.4%-33.4%143.6%-36.0%16.6%净利润5033651,018630765(+/-)%18.7%-27.5%179.1%-38.1%21.4%每股净收益(元)0.780.561.570.971.18每股股利(元)0.280.060.140.170.22利润率和估值指标200720082009E2010E2011E经营利润率(%)14.1%9.4%23.6%11.5%12.6%市盈率17.123.58.413.611.2股息率(%)2.1%0.5%1.1%1.3%1.6%华泰股份(600308)请务必阅读正文之后的免责条款部分2of5表1:09年三季度利润表分析(单位:亿元)2008-3Q2009-3Q同比营业收入(亿元)49.9941.38-17.21%营业成本39.5434.36-13.08%毛利率20.91%16.96%营业税金及附加0.210.12营业税金/收入0.43%0.30%销售费用1.601.55-3.49%销售费用/收入3.21%3.74%管理费用2.041.76-13.84%管理费用/收入4.09%4.26%财务费用1.571.47-6.20%财务费用/收入3.14%3.55%期间费用率10.44%11.55%投资净收益-0.18-0.04资产减值损失0.06-0.27营业利润4.772.34-50.90%营业外收入0.180.84营业外支出0.060.02利润总额4.903.16-35.41%税前利润率9.80%7.65%所得税0.900.68-24.94%实际税率18.37%21.34%净利润4.002.49-37.77%净利润率8.00%6.01%归属于母公司的净利润(亿元)3.852.48-35.66%基本每股收益(元)0.700.38稀释每股收益(元)0.590.38数据来源:国泰君安证券图1:分季度营业状况图2:分季度盈利水平趋势-50005001000150020002007-3Q2007-4Q2008-1Q2008-2Q2008-3Q2008-4Q2009-1Q2009-2Q2009-3Q营业收入归属于母公司的净利润0%5%10%15%20%25%2007-3Q2007-4Q2008-1Q2008-2Q2008-3Q2008-4Q2009-1Q2009-2Q2009-3Q毛利率期间费用率数据来源:国泰君安证券数据来源:国泰君安证券华泰股份(600308)请务必阅读正文之后的免责条款部分3of5表2:分季度经营状况分析(单位:百元)2007-3Q2007-4Q2008-1Q2008-2Q2008-3Q2008-4Q2009-1Q2009-2Q2009-3Q营业收入1554.341526.321448.451923.311626.881007.661027.901580.901529.52同比%38.69%25.96%4.00%23.39%4.67%-33.98%-29.03%-17.80%-5.98%环比%-0.28%-1.80%-5.10%32.78%-15.41%-38.06%2.01%53.80%-3.25%营业成本1241.191253.021123.061512.941317.65921.42900.211315.251220.97毛利率20.15%17.91%22.46%21.34%19.01%8.56%12.42%16.80%20.17%营业税金及附加10.436.736.886.657.832.780.135.676.68营业税金/收入0.67%0.44%0.47%0.35%0.48%0.28%0.01%0.36%0.44%销售费用59.9155.5746.3059.5654.6134.9337.9761.8555.06销售费用/收入3.85%3.64%3.20%3.10%3.36%3.47%3.69%3.91%3.60%管理费用60.2123.8876.8667.3560.1656.5339.7171.2265.16管理费用/收入3.87%1.56%5.31%3.50%3.70%5.61%3.86%4.50%4.26%财务费用33.4252.1447.8950.9058.0382.0046.5639.6860.85财务费用/收入2.15%3.42%3.31%2.65%3.57%8.14%4.53%2.51%3.98%期间费用率9.88%8.62%11.81%9.24%10.62%17.21%12.09%10.93%11.84%资产减值损失-1.664.588.87-7.494.9136.44-31.483.260.91营业利润151.04123.99134.38229.30113.77-151.4933.3383.58117.54同比%-0.26%-31.09%-37.22%28.85%-24.67%-222.18%-75.20%-63.55%3.31%环比%-15.13%-17.91%8.38%70.63%-50.38%-233.15%122.00%150.79%40.63%营业外收入6.656.295.296.676.0138.989.6955.4219.27营业外支出1.072.242.012.361.160.600.870.940.59利润总额156.62128.05137.66233.61118.62-113.1242.14138.06136.22同比%3.40%-29.60%-37.48%29.16%-24.26%-188.34%-69.39%-40.90%14.84%环比%-13.41%-18.25%7.51%69.70%-49.22%-195.36%137.25%227.62%-1.33%税前利润率10.08%8.39%9.50%12.15%7.29%-11.23%4.10%8.73%8.91%所得税40.465.6716.6139.1434.22-91.4710.2929.5127.74实际税率25.83%4.43%12.07%16.75%28.85%80.87%24.41%21.38%20.36%净利润116.16122.38121.05194.4784.40-21.6431.85108.54108.48净利润率7.47%8.02%8.36%10.11%5.19%-2.15%3.10%6.87%7.09%归属母公司净利润111.04121.50112.65189.5683.21-20.7831.16106.74110.09同比%8.92%-3.71%-32.50%83.20%-25.06%-117.10%-72.34%-43.69%32.31%环比%7.31%9.43%-7.29%68.28%-56.11%-124.97%249.94%242.61%3.14%稀释每股收益(元)0.170.190.170.290.13-0.030.050.160.17数据来源:Tinysoft、国泰君安证券华泰股份(600308)请务必阅读正文之后的免责条款部分4of5作者简介:王峰:复旦大学国际金融硕士,96年至今为君安证券、国泰君安证券行业部研究员,主要从事轻工及造纸印刷行业的研究,2008年、2007年获《新财富》造纸印刷行业最佳分析师第一名,2006年获得最佳分析师第二名,2003-2005年连续三年获得最佳分析师第一名,2004年同时获得食品饮料行业第三名。徐琳:毕业于厦门大学管理学院会计系,香港理工大学金融与会计学院交流生。2007年7月进入国泰君安证券研究所行业公司部。免责声明本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国泰君安证券销售交易总部,且不得对本报告进行有悖原意的引用、删节和修改。华泰股份(600308)请务必阅读正文之后的免责条款部分5of5国泰君安证券股票投资评级标准:增持:股票价格在未来6~12个月内超越大盘15%以上;谨慎增持:股票价格在未来6~12个月内超越大盘幅度为5%~15%;中性:股票价格在未来6~12个月内相对大盘变动幅

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yankeyu

yankeyu

本文标题:“新疆旅游知名品牌”和硕“金沙滩”的概念营销

链接地址:https://www.777doc.com/doc-257160 .html