您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 作业成本法计算法的基本原理

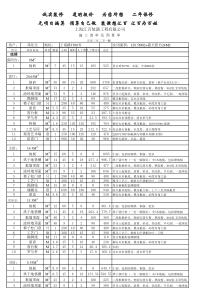

2关于多种成本分配基础下的成本计算案例2.1简述该案例涉及的是Manchester公司生产X、Y、X三种电路板的成本核算,现用作业成本计算法来将成本分配到三种电路板中。2.2作业成本法计算法的基本原理作业成本计算法是以作业为核心,以资源流动为线索,以成本动因为媒介,依据不同的成本动因,分别设置成本归集对象即成本库来归集,汇总费用,再以各种产品耗费的作业量将费用分摊到成本中,从而汇总计算各种产品总成本和单位成本的一种成本计算制度。作业成本计算法下制造费用的分配如图4-1所示。图2-2-1作业成本计算法下制造费用分配图2.3作业成本计算法的计算步骤2.3.1成本计算按以下两个步骤进行1、确认作业,按同质作业设置作业成本库;以资源动因为基础奖间接费用分配到作业成本库。2、以作业动因为基础奖作业成本库的成本分配到最终产品。2.4作业层次与成本动因作业成本计算中的作业可以看做企业生产经营中的一种业务活动。而成本动因,则作为驱动一种业务活动活动成本因素。作业成本计算中的作业再企业生产经营中可区分为“单位”、“批”、“产品”、“综合能力维持”四个层次。1、单位层次的作业及其成本成因。2、批层次的作业及其成本动因。3、产品层次的作业及其成本动因。2.5按作业成本计算法计算各成本库成本分配率的计算如表2-5-1至表2-5-6所示。2.6按作业成本计算法计算预计总制造费用=276850-1391000=1365860(元)各产品预计直接人工小时制造费用1制造费用2制造费用3作业成本库1作业成本库2作业成本库3各有关产直接材料直接人工按作业成本分配率分配按作业成本动因分配电路板X:4*10000=40000(元)表2-5-1直接人工成本分配表单位:元项目本月发生额动因(直接人工小时)分配率耗用作业动因耗用祖业成本单位作业成本电路板X4000055976055.976电路板Y14400201510251.8875电路板Z45000629730125.946合计13910009940013.99499400139100表2-5-2机器运转成本分配表单位:元项目本月发生额动因(机器小时)分配率耗用作业动因耗用祖业成本单位作业成本电路板X7000056000056电路板Y1200096000120电路板Z3500028000056合计9360001170008117000936000表2-5-3准备成本分配表单位:元项目本月发生额动因(生产交换次数)分配率耗用作业动因耗用祖业成本单位作业成本电路板X100800008电路板Y504000050电路板Z50400008合计160000200800200160000表2-5-4接收与测试成本分配表单位:元项目本月发生额耗用作业动因占比(%)耗用作业成本单位作业成本电路板X52.6313499.5951.35电路板Y35.099000.58511.25电路板Z12.283149.820.63合计2565010025650表2-5-5材料整理成本分配表单位:元项目本月发生额耗用作业动因占比(%)耗用作业成本单位作业成本电路板X69.4489994.248.999电路板Y7.419603.3612.00电路板Z23.1530002.46.00合计129600100129600电路板Y:18*800=14400(元)表2-5-6包装与发货成本分配表单位:元项目本月发生额耗用作业动因占比(%)耗用作业成本单位作业成本电路板X26.3230004.83.00电路板Y21.052399730.00电路板Z52.6359998.212.00合计114000100114000综合上述有关资料,可得出用作业成本计算的电路板X、Y、Z单位成本,如表2-5-7所示。表2-5-7电路板X电路板Y电路板Z直接材料(元)直接人工(元)制造费用(元)单位层次:机器运转批层次:准备成本接收与测试材料整理包装与发货7055.9765681.358.999388251.88751205012.0011.253045125.9465686.000.6312合计193.325563.1375253.576电路板Z:9*5000=45000(元)合计:40000+14400+45000=99400(元)制造费用分配率=1365850/99400=13.74元/小时各电路板单位成本计算入表2-6-1。项目电路板X电路板Y电路板Z直接材料708845直接人工55.926251.8875125.946制造费用54.96247.32123.66合计180.936587.2075294.6062.7对比分析对比两种成本计算法所得到的单位成本,可以看到:在作业成本计算法下,电路板X单位成本略有提高,而电路板Y的单位成本有所降低,电路板Z的单位成本降低较多,而传统成倍计算将企业发生的总成本中电路板X应负担的部分成本转嫁电路板Y和电路板Z,,造成成本指标的歪曲,使企业以成本为基础所进行的各项经营政策,特别是产品定价决策产生误导作用。以下对采取不同的成本计算法所形成的成本扭曲作具体计算。电路板X单位成本之差:180.936-193.325=-12.389(元)电路板Y单位成本之差:587.2075-563.1375=24.07(元)电路板Z单位成本之差:294.606-253.576=41.03(元)各种电路板负担总成本差异为:电路板X:-12.389*10000=-123890(元)电路板Y:24.07*8000=19256(元)电路板Z:41.03*5000=205150(元)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![《建筑施工技术试题集}]](/doc-166126.png)

ghostoffice

ghostoffice

本文标题:作业成本法计算法的基本原理

链接地址:https://www.777doc.com/doc-2709248 .html